Новости тг-канал

Новости тг-каналAndrew1979, эмм, а крупняк это кто?

Всякие программы хороши конечно, но особо больше 1 миллиарда не возьмёшь. А если миллиардов 30-50 надо, то это ставка КС +1-1,5%.

SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Комментарии пользователя MarshalTX

Alesha2, уважаемый, почему на «ты»? Родители этикету не научили? Читать, видимо, тоже не особо научили, если пишите про какое-то 3 место по темпам роста в мире. Хотя, много букв не умеют анализировать дислексики. Если у вас этот недуг — заранее извиняюсь.

Если плохо читаете, вот краткое резюме: много цифр приведенных вами в оригинальном посте, в сумме почти что бессмысленны, как и ваши «рекомендации» в стиле вашингтонского консенсуса бедным, переживающим 30 лет экономическую катастрофу и непрерывную депрессию японцам. В Японии основная проблема — снижение рабочей силы при росте иждивенцев. Эту проблему не вылечить бюджетной дисциплиной (немцы предлагали по экономическим причинам избавляться от инвалидов при Гитлере) и сокращением субсидий.

Ну да ладно, расскажите, что в вашей версии дает сопоставление факта 1 и 2 и почему японцы станут, вдруг, инновационными и разгонят экономику в условиях сокращения рабочей силы, если дефолтнуться и/или разгонят инфляцию для сжигания долга, а также поддержат бюджетную дисциплину?

Ссылки для понимания:

1. www.pwc.com/gx/en/services/tax/publications/paying-taxes-2020/explorer-tool.html Здесь видно, что налоги для предприятий не такие высокие (примерно как в Германии), никакого взрывного роста предпринимательской инициативы не будет.

2. www.mof.go.jp/english/policy/budget/budget/fy2023/02.pdf — здесь видно, что 32% бюджета идет на социальное страхование стареющего населения, которое без долга не профинансируешь.

3. www.macrotrends.net/global-metrics/countries/JPN/japan/population и www.statista.com/statistics/612396/japan-total-labor-force/#:~:text=In%202023%2C%20the%20total%20labor,million%20in%20the%20previous%20year.&text=Due%20to%20its%20demographical%20circumstances,a%20relatively%20low%20unemployment%20rate. Собственно, динамика населения и трудовой силы (всплеск в районе 20-х — увеличение пенсионного возраста).

Если плохо читаете, вот краткое резюме: много цифр приведенных вами в оригинальном посте, в сумме почти что бессмысленны, как и ваши «рекомендации» в стиле вашингтонского консенсуса бедным, переживающим 30 лет экономическую катастрофу и непрерывную депрессию японцам. В Японии основная проблема — снижение рабочей силы при росте иждивенцев. Эту проблему не вылечить бюджетной дисциплиной (немцы предлагали по экономическим причинам избавляться от инвалидов при Гитлере) и сокращением субсидий.

Ну да ладно, расскажите, что в вашей версии дает сопоставление факта 1 и 2 и почему японцы станут, вдруг, инновационными и разгонят экономику в условиях сокращения рабочей силы, если дефолтнуться и/или разгонят инфляцию для сжигания долга, а также поддержат бюджетную дисциплину?

Ссылки для понимания:

1. www.pwc.com/gx/en/services/tax/publications/paying-taxes-2020/explorer-tool.html Здесь видно, что налоги для предприятий не такие высокие (примерно как в Германии), никакого взрывного роста предпринимательской инициативы не будет.

2. www.mof.go.jp/english/policy/budget/budget/fy2023/02.pdf — здесь видно, что 32% бюджета идет на социальное страхование стареющего населения, которое без долга не профинансируешь.

3. www.macrotrends.net/global-metrics/countries/JPN/japan/population и www.statista.com/statistics/612396/japan-total-labor-force/#:~:text=In%202023%2C%20the%20total%20labor,million%20in%20the%20previous%20year.&text=Due%20to%20its%20demographical%20circumstances,a%20relatively%20low%20unemployment%20rate. Собственно, динамика населения и трудовой силы (всплеск в районе 20-х — увеличение пенсионного возраста).

Есть такой замечательный сайт numbeo, который сравнивает стоимость жизни в отдельных городах по отдельным статьям. Много всего дороже, но нормальный уровень жизни (270 тыс. руб. на сайте по Москве, на мой взгляд, это примерно так и есть с посещением ресторана и арендой жилья) в столицах составляет 1,5 их зарплаты и 2,5 наших.

www.numbeo.com/cost-of-living/compare_cities.jsp?country1=Russia&country2=Japan&city1=Moscow&city2=Tokyo&tracking=getDispatchComparison

www.numbeo.com/cost-of-living/compare_cities.jsp?country1=Russia&country2=Japan&city1=Moscow&city2=Tokyo&tracking=getDispatchComparison

Alesha2, может современная экономическая наука оперирует не громкими лозунгами типа: «переживает самую настоящую экономическую катастрофу, которая длится уже 30 лет» и "Тридцать лет непрерывной депрессии – это уникальный мировой рекорд.", и не сравнением показатели пиков пузырей с текущей ситуацией, а какими-нибудь фактами?

Если сравнивать их 1993-2003 г. он будет такой же как и наш 2009-2019 г., но вы бы наверное не назвали ситуацию в России до 2022 г. катастрофой и непрерывной депрессией.

Да, страна визуально не развивается (хотя из того что я знаю, промышленный сектор все еще в мировых лидерах по культуре производства о оснащению), но, как Россия, она не попала в ловушку среднего дохода, а стабилизировалась на неплохом уровне.

Несмотря на снижение населения и сокращение трудовой силы есть небольшой рост ВВП. В рамках такой демографии в мире только 2 примера IMHO, кто показывает существенно лучшие темпы:

1. США, которые растут за счет массовой эмиграции. Такой путь, а так понимаю, культурно вообще не особо приемлем в Японии.

2. Южная Корея, которая смогла стать высокотехнологичным промышленным хабом для всего богатого мира, с долей экспорта в ВВП стабильно в районе 40+% (у Китая было 36% на пике). Этот путь также не очень доступен Японии по причине масштаба страны.

Так что просто взять, устроить дефолт по обязательствам а-ля Россия в 98-м и зажить как в 80-е, у Японии, боюсь, не получится. Хотя, конечно, всякие субсидии надо отменять. Читал, что одна из основных субсидий это сельхозка, поэтому вместе с заградительными пошлинами и еда такая дорогая.

Если сравнивать их 1993-2003 г. он будет такой же как и наш 2009-2019 г., но вы бы наверное не назвали ситуацию в России до 2022 г. катастрофой и непрерывной депрессией.

Да, страна визуально не развивается (хотя из того что я знаю, промышленный сектор все еще в мировых лидерах по культуре производства о оснащению), но, как Россия, она не попала в ловушку среднего дохода, а стабилизировалась на неплохом уровне.

Несмотря на снижение населения и сокращение трудовой силы есть небольшой рост ВВП. В рамках такой демографии в мире только 2 примера IMHO, кто показывает существенно лучшие темпы:

1. США, которые растут за счет массовой эмиграции. Такой путь, а так понимаю, культурно вообще не особо приемлем в Японии.

2. Южная Корея, которая смогла стать высокотехнологичным промышленным хабом для всего богатого мира, с долей экспорта в ВВП стабильно в районе 40+% (у Китая было 36% на пике). Этот путь также не очень доступен Японии по причине масштаба страны.

Так что просто взять, устроить дефолт по обязательствам а-ля Россия в 98-м и зажить как в 80-е, у Японии, боюсь, не получится. Хотя, конечно, всякие субсидии надо отменять. Читал, что одна из основных субсидий это сельхозка, поэтому вместе с заградительными пошлинами и еда такая дорогая.

Илья, в квартире мусоропроыод есть, а вот в загородном доме у меня его нет и не потому, что я его заварил. Квартира появилась до дома, чтобы уж совсем задисклеймерить.

Причины установки, кроме удобства, простые:

1. 4 человека генерят такой объем мусора (в основном упаковка), что выносить его приходится хорошо если только 1 раз в сутки. Чем меньше мусора, тем удобнее.

2. Дети и люди в возрасте жуткие неряхи, которые не будут ходить в туалет (а в доме это еще и расстояние приличное может быть), чтобы вылить чаинки или что ещё. Поэтому ведро будет, как минимум, склизким, как максимум — пахучим. Опыт собственного детства и проживания с детьми в предыдущей квартире без измельчителя. :)

3. Измельчает девайс все быстро, если трубы не очень узкие. Кот и собака игнорируют его от слова совсем. Единственный раз, когда была проблема — кости от двухкилограмового сибаса забили сифон. Но у техники есть пределы всегда. За это время фильтр сушилок забивался раза 3, из-за оставленных в карманах вещей.

Причины установки, кроме удобства, простые:

1. 4 человека генерят такой объем мусора (в основном упаковка), что выносить его приходится хорошо если только 1 раз в сутки. Чем меньше мусора, тем удобнее.

2. Дети и люди в возрасте жуткие неряхи, которые не будут ходить в туалет (а в доме это еще и расстояние приличное может быть), чтобы вылить чаинки или что ещё. Поэтому ведро будет, как минимум, склизким, как максимум — пахучим. Опыт собственного детства и проживания с детьми в предыдущей квартире без измельчителя. :)

3. Измельчает девайс все быстро, если трубы не очень узкие. Кот и собака игнорируют его от слова совсем. Единственный раз, когда была проблема — кости от двухкилограмового сибаса забили сифон. Но у техники есть пределы всегда. За это время фильтр сушилок забивался раза 3, из-за оставленных в карманах вещей.

Если вы не выживальщик 99 уровня на пятом десятке, питающийся курочкой и грибами, и имеете полноценную, с точки зрения партии и правительства, семью 4+, то:

1. Измельчитель нужен однозначно. Уменьшает объем мусора, ведро не течёт, не пахнет. Единственная проблема — большие кости типа говяжих ребр, персика, авокадо, размалывает долго, громко и с вылетом кусков. Стоит при этом довольно умеренно по сравнению с приносимой пользой.

2. Отдельная сушилка это уже из разряда лухари. Стоит довольно дорого, но также очень полезна — никаких мануальных сушилок в жилище, белье, если сразу вытащить, не очень мягкое, параллельно крутится машинка с другим цветом белья. Никакой порчи вещей от многолетнего использования не заметил.

3. Отпариватель — стоит дёшево, для большинства вещей гораздо удобнее утюга. Вообще утюг используем только для глажки костюмных брюк, там где нужна стрелка.

1. Измельчитель нужен однозначно. Уменьшает объем мусора, ведро не течёт, не пахнет. Единственная проблема — большие кости типа говяжих ребр, персика, авокадо, размалывает долго, громко и с вылетом кусков. Стоит при этом довольно умеренно по сравнению с приносимой пользой.

2. Отдельная сушилка это уже из разряда лухари. Стоит довольно дорого, но также очень полезна — никаких мануальных сушилок в жилище, белье, если сразу вытащить, не очень мягкое, параллельно крутится машинка с другим цветом белья. Никакой порчи вещей от многолетнего использования не заметил.

3. Отпариватель — стоит дёшево, для большинства вещей гораздо удобнее утюга. Вообще утюг используем только для глажки костюмных брюк, там где нужна стрелка.

Alexide, вы написали: «Средства сверх 1 млн облагаются налогом, но этот налог можно компенсировать через соцвычеты и вычет на пополнение ИИС. Это существенная экономия, т.к. по облигациям всегда платим налоги, если нет возможности воспользоваться сальдированием убытков.».

Вопрос — что мешает получать вычеты в счет доходов по купонам от облигаций, находящихся на обычном брокерском счете, как по доходу со вкладов выше 1 млн. руб.?

Если ничего, то налоги не влияют на доходность значит. Тогда, линкеры, допустим, Газпром нефти (Газпн3P10R), получится лучше где-то на процент вклада и без геморроя.

Вопрос — что мешает получать вычеты в счет доходов по купонам от облигаций, находящихся на обычном брокерском счете, как по доходу со вкладов выше 1 млн. руб.?

Если ничего, то налоги не влияют на доходность значит. Тогда, линкеры, допустим, Газпром нефти (Газпн3P10R), получится лучше где-то на процент вклада и без геморроя.

По доходу с купонов нет вычетов по НДФЛ разве?

Курц, хотели привлечь надолго, чтобы не бегали туда-сюда. Да много чего можно придумать:

1. Для владельцев больших капиталов это огромный соблазн положить туда и не выводить за рубеж. Меньше отток капитала, больше стабильности, меньше протестности.

Аналогичные истории в США, насколько я понимаю, гораздо дольше по срокам и привязаны к пенсии, а здесь всего 5 лет, 3 из которых можно зачесть в счет уже открытого ИИС вроде как. Надо сказать спасибо. :)

2. Владельцам средних капиталов 0,5-10 млн. также выгодного, это не те деньги, которые тратишь, скорее-всего это накопления. В этом случае ИИС прекрасная альтернатива банку. Государство впарит им в идеальном случае ПД, в худшем линкер. Если не впарит облигацию, то акции тоже полезны, т.к. глобально государству выгодны сбережения на пенсию, можно меньше платить и/или повысить пенсионный возраст.

3. Основная история биржи — фондировать новые компании и существующие.

Ну и еще раз — государство не гомогенно, разные люди отвечают за разные направления. Думаете в банке менеджеры по брокерскому обслуживанию думают, что сокращение доли депозитов из-за их работы вредит основному бизнесу? Вряд ли.

А вот вашу схему я не понимаю, в ИИС вложили 1 триллион, дальше на 900 млрд. руб. купили ОФЗ (на счетах в среднем 10% денег), все, деньги исчерпаны ни в каком банке они не лежат мертвым грузом. Деньги перетекли к продавцу, который их либо опять потратит, либо инвестирует во что-то другое.

1. Для владельцев больших капиталов это огромный соблазн положить туда и не выводить за рубеж. Меньше отток капитала, больше стабильности, меньше протестности.

Аналогичные истории в США, насколько я понимаю, гораздо дольше по срокам и привязаны к пенсии, а здесь всего 5 лет, 3 из которых можно зачесть в счет уже открытого ИИС вроде как. Надо сказать спасибо. :)

2. Владельцам средних капиталов 0,5-10 млн. также выгодного, это не те деньги, которые тратишь, скорее-всего это накопления. В этом случае ИИС прекрасная альтернатива банку. Государство впарит им в идеальном случае ПД, в худшем линкер. Если не впарит облигацию, то акции тоже полезны, т.к. глобально государству выгодны сбережения на пенсию, можно меньше платить и/или повысить пенсионный возраст.

3. Основная история биржи — фондировать новые компании и существующие.

Ну и еще раз — государство не гомогенно, разные люди отвечают за разные направления. Думаете в банке менеджеры по брокерскому обслуживанию думают, что сокращение доли депозитов из-за их работы вредит основному бизнесу? Вряд ли.

А вот вашу схему я не понимаю, в ИИС вложили 1 триллион, дальше на 900 млрд. руб. купили ОФЗ (на счетах в среднем 10% денег), все, деньги исчерпаны ни в каком банке они не лежат мертвым грузом. Деньги перетекли к продавцу, который их либо опять потратит, либо инвестирует во что-то другое.

Валерий Заподовников, ВТБ дает на ограниченный срок (кто открыл в декабре уже переходят на 14%) и на ограниченную сумму. Для больших сумм у них было «супер-предложение» КС-что-то на года 3 что ли. Ну как бы вообще не интересно.

Почему они дают выше того же Сбера — не очень понятно, может с ликвидностью не очень. Ну и по собственному опыту в марте-мае 2022 г. ставка у них двигалась не как инфляция и не как КС, за счет чего и образовался перегиб на графике.

Почему они дают выше того же Сбера — не очень понятно, может с ликвидностью не очень. Ну и по собственному опыту в марте-мае 2022 г. ставка у них двигалась не как инфляция и не как КС, за счет чего и образовался перегиб на графике.

Курц, ну если вы не крипто-анархист или выживальщик с наличным долларом и/или золотом, не планируете покидать страну и у вас есть, допустим 5 годовых зарплат (т.е. гарантировано эти деньги все сразу не потребуются), то вариант на самом деле отличный. Даунсайд только оплатить налоги, как на обычном счету, но позже (пеней и штрафов, как я понял, нет), что тоже плюс.

Раньше из-за низкой максимальной суммы вложений даже туда не смотрел, получал вычет на 400 тыс. руб. и все, а сейчас вот интересно вполне, если бы не один из пунктов выше. :)

На ИИС будут лежать не деньги, а бумаги все-таки. Деньги уйдут продавцам, т.е. не будут заморожены. Зачем это правительству? Оно же не гомогенно, там есть люди, ответственные за фондовый рынок, вот и генерят контент.

Так то им надо было наоборот сворачивать участие физиков на ФР, загонять всех в банки под отрицательную реальную ставку, вот вам и дешевый, постепенно сгорающий кредит. Так в Южной Корее делали в первые лет 15 интенсивного развития.

Раньше из-за низкой максимальной суммы вложений даже туда не смотрел, получал вычет на 400 тыс. руб. и все, а сейчас вот интересно вполне, если бы не один из пунктов выше. :)

На ИИС будут лежать не деньги, а бумаги все-таки. Деньги уйдут продавцам, т.е. не будут заморожены. Зачем это правительству? Оно же не гомогенно, там есть люди, ответственные за фондовый рынок, вот и генерят контент.

Так то им надо было наоборот сворачивать участие физиков на ФР, загонять всех в банки под отрицательную реальную ставку, вот вам и дешевый, постепенно сгорающий кредит. Так в Южной Корее делали в первые лет 15 интенсивного развития.

В чем суть поста не понял, стоимость обналички ниже 20% разницы в налогах или что?

Для бизнеса в вакууме рост НДФЛ в прямую вообще параллелен, т.к. он будет оплачен работником, в отличие от страхвзносов. Косвенно возможно снижение потребления (денег то у населения стало меньше), но 87% проголосовало за это, так что извольте.

Для бизнеса в вакууме рост НДФЛ в прямую вообще параллелен, т.к. он будет оплачен работником, в отличие от страхвзносов. Косвенно возможно снижение потребления (денег то у населения стало меньше), но 87% проголосовало за это, так что извольте.

Reznor, ваш расчет только означает, что за вычетом исторической премии к инфляции и срокам погашения, инвесторы ждут долгосрочную инфляцию на уровне 10%+.

Акции проинфляционная штука (никто не будет держать цены на одном уровне), поэтому 10% они сделают в таком сценарии точно также как облигации. Ну дивиденды будут платить, пусть даже на уровне 3%, но уже от более высокой цены, а не от номинала, как облигации. Если правы инвесторы в облигации, то вы в пролете.

Если правы вы, то получите 13,3% годовых, что если посмотреть на приведенный график, ну прямо скажем не так много в российских условиях и с рисками для облигаций 2020-2024 г.

Акции проинфляционная штука (никто не будет держать цены на одном уровне), поэтому 10% они сделают в таком сценарии точно также как облигации. Ну дивиденды будут платить, пусть даже на уровне 3%, но уже от более высокой цены, а не от номинала, как облигации. Если правы инвесторы в облигации, то вы в пролете.

Если правы вы, то получите 13,3% годовых, что если посмотреть на приведенный график, ну прямо скажем не так много в российских условиях и с рисками для облигаций 2020-2024 г.

Остановите Землю, банки не дураки давать существенную премию к инфляции.

Я тут прикинул, во время всплеска инфляции ОФЗ-ИН гораздо лучше выглядят, поскольку банки как раз начинают двигать ставку с лагом, что в 2014 г., что в 2022 г. Так что тезис весьма спорный + потеря накопленных процентов как писали.

Это, естественно, для нормальных капиталов 1+ млн. руб. До миллиона вклад будет выигрывать, если только ОФЗ-ИН не держать 3 года.

Я тут прикинул, во время всплеска инфляции ОФЗ-ИН гораздо лучше выглядят, поскольку банки как раз начинают двигать ставку с лагом, что в 2014 г., что в 2022 г. Так что тезис весьма спорный + потеря накопленных процентов как писали.

Это, естественно, для нормальных капиталов 1+ млн. руб. До миллиона вклад будет выигрывать, если только ОФЗ-ИН не держать 3 года.

oleg_andreevich:

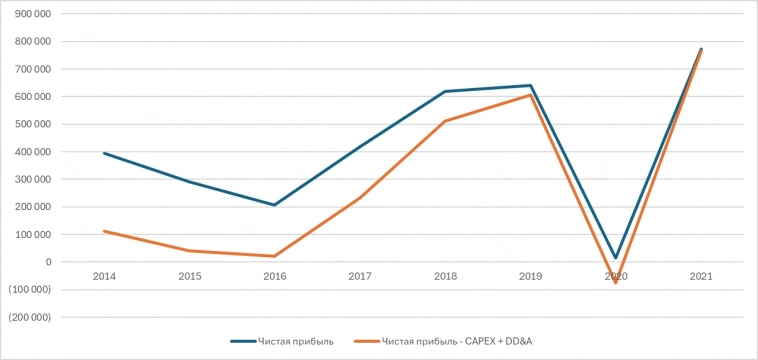

1. Вот Лукойл (по нашим легче интерпретировать результаты в части амортизации):

Это компания с падающей добычей добычей и минимизированным capex.

А вот посмотрите на Роснефть, где менеджмент очень сильно пытается не допустить сильного снижения добычи, там сейчас разница процентов в 40 чистой прибыли.

В нефтянке за рядом исключений, типа открытия уникального месторождения, действует закон — каждая следующая тонна добычи дороже предыдущей. Поэтому вполне нормально, что CAPEX превышает добычу.

Почему переключился с ExxonMobil — данные сложнее интерпретировать из-за особенностей исчисления Depletion, но там картина такая же с поправкой на то, что у них чрезмерный capex может возникать в определенные годы, когда строится какая-нибудь крупная платформа и т.д. Можете также взглянуть на Saudi Aramco, там ситуация примерно как у нас.

2. Газпром — возможно, но там кроме неэффективности менеджмента есть и довольно жестко регулируемые цены на внутреннем рынке и социальные обязательства и некоторые функции МИД. А вот, Россетям, например, чистую прибыль дают, в основном, на capex и Тимофей в этой части прав, capex будет превосходить амортизацию и P/E реально был бы ниже, если бы capex входил в P&L.

3. У каждого сектора своя бизнес-модель. Капиталоемкие сектора, где требуется постоянный capex IMHO будут всегда иметь более низкие мультипликаторы даже безотносительно перспектив роста, что, насколько я вижу, доказывают исторические мультипликаторы. В общем то во всех воспоминаниях инвесторов, которых я читал, одна из первых заповедей — не ходите в капиталоемкие отрасли — добычные и инфраструктурные.

По XOM и PG нельзя объяснять расхождение мультипликаторов одним только фактором. XOM генерил больший EPS на протяжении десятка лет, оставаясь при этом с более низким P/E. Явно тут что-то еще, а не только «супер-защитный сектор» и «ожидание роста» у PG.

4. Аргумент HESS нормальный, но, как Вы сами сказали, правильнее было бы брать за несколько лет и по нескольким компаниям. Там HESS был бы в рынке. Как я понял из новостей, он что-то открыл и все ждут роста. Но это уже другая история, если рост закончится компания опять станет скучной, как и весь сектор.

5. REIT не изучал, но в первой же статье указано, что P/E использовать не рекомендуется, поскольку при оценке надо ориентироваться на стоимость недвижимости, доходы от сдачи жилья вторичны. Допустим, REIT-компания могла бы почти и не сдавать недвижимость и жить только на переоценку, у нее бы тогда был вообще космический P/E. :)

Ну и вообще сравнивать производственную компанию, ценность основных средств которой все-время снижается и которая должна больше и больше инвестировать в них каждый год, чтобы не уронить производство, с компанией-раньтье, у которой основные средства последние 15 лет растут и которая может и не покупать новые объекты, а просто ремонтировать существующие и продолжать сдавать их со стабильным CF, довольно странно и не логично.

В целом спасибо за дискуссию, узнал что-то новое. Есть у меня зарубежный знакомый, который взял в ипотеку несколько объектов и сдает их. Рента почти полностью покрывала платежи по кредитам. До 2022 г. говорил, что IRR этой операции процентов 20 был. Оказывается по научному он REIT. :)

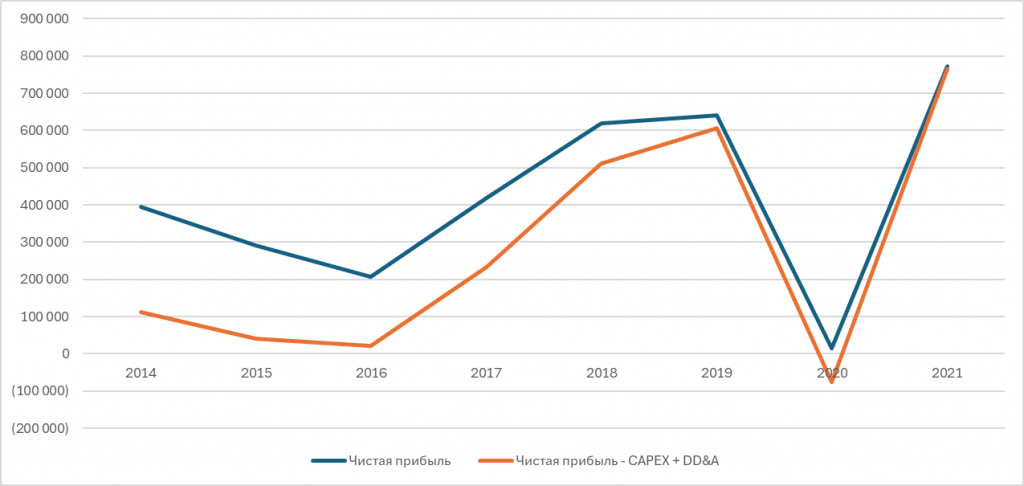

1. Вот Лукойл (по нашим легче интерпретировать результаты в части амортизации):

Это компания с падающей добычей добычей и минимизированным capex.

А вот посмотрите на Роснефть, где менеджмент очень сильно пытается не допустить сильного снижения добычи, там сейчас разница процентов в 40 чистой прибыли.

В нефтянке за рядом исключений, типа открытия уникального месторождения, действует закон — каждая следующая тонна добычи дороже предыдущей. Поэтому вполне нормально, что CAPEX превышает добычу.

Почему переключился с ExxonMobil — данные сложнее интерпретировать из-за особенностей исчисления Depletion, но там картина такая же с поправкой на то, что у них чрезмерный capex может возникать в определенные годы, когда строится какая-нибудь крупная платформа и т.д. Можете также взглянуть на Saudi Aramco, там ситуация примерно как у нас.

2. Газпром — возможно, но там кроме неэффективности менеджмента есть и довольно жестко регулируемые цены на внутреннем рынке и социальные обязательства и некоторые функции МИД. А вот, Россетям, например, чистую прибыль дают, в основном, на capex и Тимофей в этой части прав, capex будет превосходить амортизацию и P/E реально был бы ниже, если бы capex входил в P&L.

3. У каждого сектора своя бизнес-модель. Капиталоемкие сектора, где требуется постоянный capex IMHO будут всегда иметь более низкие мультипликаторы даже безотносительно перспектив роста, что, насколько я вижу, доказывают исторические мультипликаторы. В общем то во всех воспоминаниях инвесторов, которых я читал, одна из первых заповедей — не ходите в капиталоемкие отрасли — добычные и инфраструктурные.

По XOM и PG нельзя объяснять расхождение мультипликаторов одним только фактором. XOM генерил больший EPS на протяжении десятка лет, оставаясь при этом с более низким P/E. Явно тут что-то еще, а не только «супер-защитный сектор» и «ожидание роста» у PG.

4. Аргумент HESS нормальный, но, как Вы сами сказали, правильнее было бы брать за несколько лет и по нескольким компаниям. Там HESS был бы в рынке. Как я понял из новостей, он что-то открыл и все ждут роста. Но это уже другая история, если рост закончится компания опять станет скучной, как и весь сектор.

5. REIT не изучал, но в первой же статье указано, что P/E использовать не рекомендуется, поскольку при оценке надо ориентироваться на стоимость недвижимости, доходы от сдачи жилья вторичны. Допустим, REIT-компания могла бы почти и не сдавать недвижимость и жить только на переоценку, у нее бы тогда был вообще космический P/E. :)

Ну и вообще сравнивать производственную компанию, ценность основных средств которой все-время снижается и которая должна больше и больше инвестировать в них каждый год, чтобы не уронить производство, с компанией-раньтье, у которой основные средства последние 15 лет растут и которая может и не покупать новые объекты, а просто ремонтировать существующие и продолжать сдавать их со стабильным CF, довольно странно и не логично.

В целом спасибо за дискуссию, узнал что-то новое. Есть у меня зарубежный знакомый, который взял в ипотеку несколько объектов и сдает их. Рента почти полностью покрывала платежи по кредитам. До 2022 г. говорил, что IRR этой операции процентов 20 был. Оказывается по научному он REIT. :)

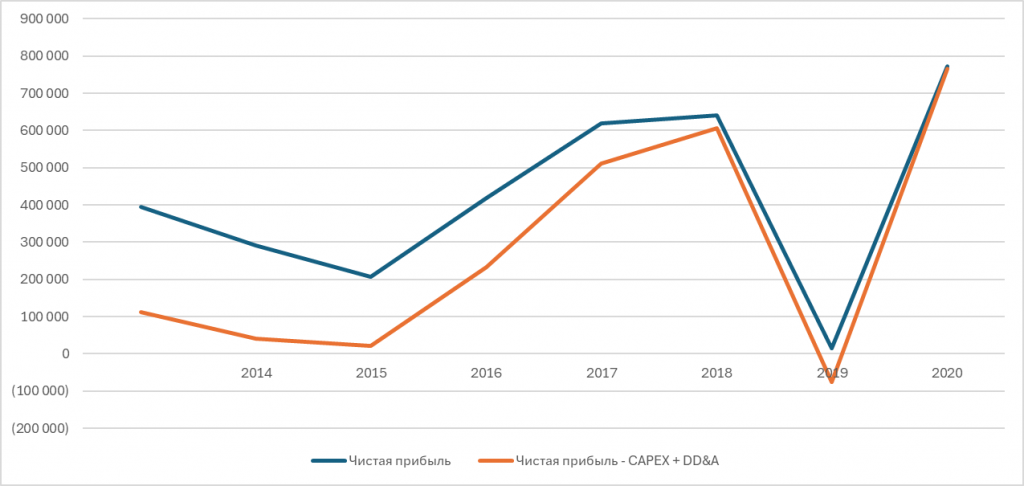

oleg_andreevich, я ответил скорее в комплексе, основной тезис поста был: «Потому что у компаний с сущкственными материальными активами обычно большой капекс, а значит конверсия прибыли в свободный денежный поток будет существенно ниже, чем у компаний с большой долей нематериальных активов.

Так, компании типа Газпрома и ФСК будут всегда годами стоить дешево по P/E, создавая иллюзию недооцененности.»

Написано сумбурно, но явно имелось в виду соотношению FCF и чистой прибыли. FCF у капиталоемких компаний ниже на акцию, чем у менее капиталоемких, поэтому P/E у них ниже.

Давайте посмотрим на XOM 2023 г. Инвестиции апстрима — 18,6 млрд. $, D&D — 16,6 млрд. $ из которых 2,7 млрд. $ это списания. В итоге чистые D&D 13,9 млрд. $ ушли бы из P&L и на их место встали 18,6 млрд. $ capex, разница 4,6 млрд. $ или 13% чистой прибыли. P/E из-за этого повысился бы с 11,14 до 12,8. Т.е. тезис работает вроде как.

На наших компаниях это даже лучше видно, поскольку depletion у нас ниже и capex всегда на моей памяти выше амортизации.

Что касается S&P умные книжки учат, что рынок учитывает все, включая разницу в бизнесе, а не только прогнозные перспективы роста. Если взять такую же скучную компанию PG (здания и сооружения на балансе — 18% от валюты баланса) то можно увидеть, что XOM (здания и сооружения на балансе — 57% от валюты баланса) генерируя более высокий EPS уступает всегда PG по PE. Да цикличность бизнеса XOM выше, но с другой стороны PG менее капиталоемкая, что также может учитываться, о чем в посте и написано.

HESS честно лень смотреть, но как бы помешанность на компаниях роста, особенно в нефтянке, это напрягающее явление. :)

Так, компании типа Газпрома и ФСК будут всегда годами стоить дешево по P/E, создавая иллюзию недооцененности.»

Написано сумбурно, но явно имелось в виду соотношению FCF и чистой прибыли. FCF у капиталоемких компаний ниже на акцию, чем у менее капиталоемких, поэтому P/E у них ниже.

Давайте посмотрим на XOM 2023 г. Инвестиции апстрима — 18,6 млрд. $, D&D — 16,6 млрд. $ из которых 2,7 млрд. $ это списания. В итоге чистые D&D 13,9 млрд. $ ушли бы из P&L и на их место встали 18,6 млрд. $ capex, разница 4,6 млрд. $ или 13% чистой прибыли. P/E из-за этого повысился бы с 11,14 до 12,8. Т.е. тезис работает вроде как.

На наших компаниях это даже лучше видно, поскольку depletion у нас ниже и capex всегда на моей памяти выше амортизации.

Что касается S&P умные книжки учат, что рынок учитывает все, включая разницу в бизнесе, а не только прогнозные перспективы роста. Если взять такую же скучную компанию PG (здания и сооружения на балансе — 18% от валюты баланса) то можно увидеть, что XOM (здания и сооружения на балансе — 57% от валюты баланса) генерируя более высокий EPS уступает всегда PG по PE. Да цикличность бизнеса XOM выше, но с другой стороны PG менее капиталоемкая, что также может учитываться, о чем в посте и написано.

HESS честно лень смотреть, но как бы помешанность на компаниях роста, особенно в нефтянке, это напрягающее явление. :)

oleg_andreevich, нормальная мысль. Для нефтянки, например, чтобы держать добычу на полке нужно, как минимум, постоянное бурение и этот Capex, по сути, становится переменным opex. Это учитывается в цене и мультипдикатор какого-нмбудь ExxonMobil ниже широкого рынка в 2,5 раза.

TRAKTOR, если человек будет держать облигацию до погашения и не будет дефолта, доходность будет именно такой, это же арифметика.

Вы говорите о другом, какая будет доходность относительно инфляции. Этого никто не знает, можно только делать ставки. В текущее время ИМХО ПД это казино и вопрос веры в адекватность власти.

Вы говорите о другом, какая будет доходность относительно инфляции. Этого никто не знает, можно только делать ставки. В текущее время ИМХО ПД это казино и вопрос веры в адекватность власти.

Павел «Polis6» Пашкин, если доходность останется на текущем уровне, каждый год будет расти цена, чтобы к погашению выйти на 1000, отсюда допдоходность. Получите как работают облигации.

sl_walker, ничего сложного в этом нет, все уже работает. Каждый работодатель/брокер/и т.д. исчисляет НДФЛ как-будто он единственный. Затем осенью налоговая присылает доначисление в рамках исчисления единого налогового платежа, вместе с имущественными налогами. Никаких десятков миллиардов на это не нужно. Возможно собираемость будет хуже, в рамках маржинальной части, но опять же это недобор, а не уход в минус.

{kind=link}

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс