Новости тг-канал

Новости тг-каналРоман Панько, золото выросло с 1990 г. с 19 $ до 3200 $ т.е. в 169 раз.

Если верить этому сайту (https://www.officialdata.org/us/stocks/s-p-500/1900#data), то индекс вырос в 844 раза, а с учетом реинвестирования дивидендов в 123323 раза. :)

Ну даже если взять последний год золотого стандарта — золото выросло в 92 раза, рынок с учетом дивидендов в 259 раз.

Сила американского индекса в том, что он аккумулирует с начала XX века все лучшие в мире компании в своих отраслях и выкидывает из него лузеров. Такое повторить, действительно, проблематично.

SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Комментарии пользователя MarshalTX

Иван-дурак, BYD получает субсидию при продаже машины на внутреннем рынке. При этом сами авто стоят довольно дешево (посмотрите маржинальность BYD по сравнению с западными производителями), т.е. производитель по-сути ничего из этого не извлекает, выгоду получает потребитель, как и в развитых странах. При экспорте в США/Европу такой субсидии нет, в чем конкурентное преимущество BYD на их рынках?

Если говорить в широком смысле, то это борьба не за торговлю, а сдерживание развития всех иных. Я не фанат политической системы Китая, но мне смешно читать, когда штаты при малейших потугах продвинуться в цепочке стоимости у не своих союзников, начинают кричать про нечестную конкуренцию, кражу рынков, избыточное производство. При этом механизмы, которые призваны сглаживать такие конфликты, типа ВТО, они же сами и разрушили, потому что их эффективное функционировании было им не выгодно. Так что для меня, китайцы более правы в данном споре.

А вот американцы, вместно того, созидательного разрушения, сделавшего страну великой в экономическом плане, нынче генерят протекционизм в худшем своем проявлении, разрушая при этом остатки старого, неплохого, на мой взгляд, миропорядка, как в конце 20-х, начале 30-х годов. Чем закончилось — мы знаем.

Если говорить в широком смысле, то это борьба не за торговлю, а сдерживание развития всех иных. Я не фанат политической системы Китая, но мне смешно читать, когда штаты при малейших потугах продвинуться в цепочке стоимости у не своих союзников, начинают кричать про нечестную конкуренцию, кражу рынков, избыточное производство. При этом механизмы, которые призваны сглаживать такие конфликты, типа ВТО, они же сами и разрушили, потому что их эффективное функционировании было им не выгодно. Так что для меня, китайцы более правы в данном споре.

А вот американцы, вместно того, созидательного разрушения, сделавшего страну великой в экономическом плане, нынче генерят протекционизм в худшем своем проявлении, разрушая при этом остатки старого, неплохого, на мой взгляд, миропорядка, как в конце 20-х, начале 30-х годов. Чем закончилось — мы знаем.

Иван-дурак, в файле при беглом прочтении написано, что исследователям из Киля не нравится то, что:

а) не потребитель, а производитель получает субсидию за авто (типа не как в Европе);

б) субсидии представляются только автомобилям, произведенным в Китае.

При этом ни пункт а), ни пункт б) никоим образом не влияют на эффективность экспорта из Китая и импорта в США/Европу авто, поскольку на зарубежном рынке у них таких преимуществ нет и они вынуждены конкурировать на общих условиях.

При этом и а) и б) это, конечно протекционизм из серии нашего утильсбора, но весьма умеренный (в выручке это 3,5%) и явно не стоит истерики с введением 100% пошлины (15% пошлина и так вроде была).

Так что более неправые это таки западные челы, на мой взгляд.

а) не потребитель, а производитель получает субсидию за авто (типа не как в Европе);

б) субсидии представляются только автомобилям, произведенным в Китае.

При этом ни пункт а), ни пункт б) никоим образом не влияют на эффективность экспорта из Китая и импорта в США/Европу авто, поскольку на зарубежном рынке у них таких преимуществ нет и они вынуждены конкурировать на общих условиях.

При этом и а) и б) это, конечно протекционизм из серии нашего утильсбора, но весьма умеренный (в выручке это 3,5%) и явно не стоит истерики с введением 100% пошлины (15% пошлина и так вроде была).

Так что более неправые это таки западные челы, на мой взгляд.

2009 г. Сбер может быть и 13,5 руб. в 2009 г., почему сразу 90 руб. (90 и не было)? В мае 2009 г. Сбер это 44 руб., что дает 14% годовых без учета дивидендов, а с ними в районе 17%.

Бакс, тоже ведь не только от курса рос, но и на депозитах лежал, под конец 3% давал, а до этого гораздо больше (7-8% в начале периода).

Бетон — 8% годовых по моей квартире (покупал в мае 2009 г. как раз) + oportunity cost 5% аренды.

Ну и в во всех измышлениях о том, что 12-14% в рублях этого хорошо вы явно забываете, что Россия образца 2009 г. эта страна в совершенно другом состоянии и перспективами.

Бакс, тоже ведь не только от курса рос, но и на депозитах лежал, под конец 3% давал, а до этого гораздо больше (7-8% в начале периода).

Бетон — 8% годовых по моей квартире (покупал в мае 2009 г. как раз) + oportunity cost 5% аренды.

Ну и в во всех измышлениях о том, что 12-14% в рублях этого хорошо вы явно забываете, что Россия образца 2009 г. эта страна в совершенно другом состоянии и перспективами.

Иван-дурак, Китай, как и запад, субсидирует не производителя, а потребителя машинок. Т. е. на эффективность производства эта история не влияет. Так в чем отличие?

Дюша Метелкин, кроме снижения цены (она не такая уж и высокая сейчас по историческим меркам) для жёсткого дефицита требуется снижения экспорта нефти сильное (2000-2006 гг. наоборот), а это будет только из-за мирового снижения спроса в рамках энергоперехода. Без этого будет просто девальвация, систему множественных курсов вводить нет смысла, т. к. слишком высоки издержки.

Nekto Finkelmaer, имеется в виду что экспортеры будут продавать валюту по рыночному, импортёры покупать по фиксированному (низкому) и выплаты по замещайкам по тому же фиксировнному.

Это возможно при драматичном падении экспорта и недостатке валюты, но не сейчас, а ближе к 30-му.

Это возможно при драматичном падении экспорта и недостатке валюты, но не сейчас, а ближе к 30-му.

What about Сбербанк в октябре 2021? :)

dmytriy klimov, есть ли разница в эффективности покупки ОФЗ с близкой дюрацией с высоким НКД (допустим, 90 дней) и с минимальным НКД (1 день)?

Теория Доктора, которую я сомнительно описал в пределах квартала, покупка бумаги с высоким НКД ведёт к покупке меньшего числа бумаг, что приводит к меньшим убытках при их падении и меньшей прибыли при их росте.

Финансовый архитектор считает, что более ранее инвестирование купона у бумаги с высоким НКД позволит сгладить эту историю на более длинной дистанции.

Как-то так.

На кого ставите?

Теория Доктора, которую я сомнительно описал в пределах квартала, покупка бумаги с высоким НКД ведёт к покупке меньшего числа бумаг, что приводит к меньшим убытках при их падении и меньшей прибыли при их росте.

Финансовый архитектор считает, что более ранее инвестирование купона у бумаги с высоким НКД позволит сгладить эту историю на более длинной дистанции.

Как-то так.

На кого ставите?

dmytriy klimov, а ответы имеете? :)

dmytriy klimov, видимо знают,, если произошла дискуссия в ветке, где вы ответили. :)

Или в чем предмет любопытства?

Или в чем предмет любопытства?

dmytriy klimov, если умеете предсказывать будущее с высокой долей вероятности и уверены, что будет падать, то брать вообще ничего не надо, неужели не понятно? Это же база! ;)

Возвращаясь к теме разговора, с НКД или без НКД всегда будет давать такое небольшое отклонение (доходность денег на период между уплатой при покупке НКД и получением купона), о чем была дискуссия в этой ветке. Доказать это или опровергнуть довольно сложно, поскольку нет зеркальных по условиям облигаций. У вас, кстати, есть шанс на доказательство, приведите свои расчеты по правильной методике, а тот тут все «от балды» любят разглагольствовать.

Возвращаясь к теме разговора, с НКД или без НКД всегда будет давать такое небольшое отклонение (доходность денег на период между уплатой при покупке НКД и получением купона), о чем была дискуссия в этой ветке. Доказать это или опровергнуть довольно сложно, поскольку нет зеркальных по условиям облигаций. У вас, кстати, есть шанс на доказательство, приведите свои расчеты по правильной методике, а тот тут все «от балды» любят разглагольствовать.

Финансовый Архитектор, это довольно сложный расчет и моделирование, если касаться будущего.

На истории получается вот так:

Здесь кейс падения правда, но anyway, покупка меньшего числа лотов по бумаге с НКД дало меньший убыток. Точно также, если бы был рост, он был бы хуже из-за меньшего числа бумаг.

Это тоже самое, если представить, что НКД не было бы у 2 бумаг:

Размер убытка увеличился из-за отсутствия НКД и большего числа бумаг.

В принципе, мне кажется, эта пара бумаг подтверждает тезис Доктора в двух разных проекциях.

На истории получается вот так:

| SU26239RMFS2 | SU26218RMFS6 | |

| Цена 31.01.2024 | 77,295 | 84,537 |

| Цена 27.03.2024 | 72,637 | 79,659 |

| НКД на 31.01.2024 | 0 | 29,34 |

| НКД на 27.03.2024 | 10,59 | 0 |

| Купонный доход | 0 | 42,38 |

| Куплено бумаг на 1000000 31.01.2024 | 1293,7 | 1143,2 |

| Стоимость бумаг на 27.03.2024 + купон | 953 435 | 959 141 |

Здесь кейс падения правда, но anyway, покупка меньшего числа лотов по бумаге с НКД дало меньший убыток. Точно также, если бы был рост, он был бы хуже из-за меньшего числа бумаг.

Это тоже самое, если представить, что НКД не было бы у 2 бумаг:

| SU26239RMFS2 | SU26218RMFS6 | |

| Цена 31.01.2024 | 77,295 | 84,537 |

| Цена 27.03.2024 | 72,637 | 79,659 |

| НКД на 31.01.2024 | 0 | 0 |

| НКД на 27.03.2024 | 10,59 | 13,04 |

| Купонный доход | 0 | 0 |

| Куплено бумаг на 1000000 31.01.2024 | 1293,7 | 1182,9 |

| Стоимость бумаг на 27.03.2024 + купон | 953 435 | 957 723 |

Размер убытка увеличился из-за отсутствия НКД и большего числа бумаг.

В принципе, мне кажется, эта пара бумаг подтверждает тезис Доктора в двух разных проекциях.

Финансовый Архитектор, НКД имеет 0% доходность до получения купона и реинвестирования на чем теряется доходность?

truevaluator, ну вот откройте excel и посчитайте сценарий, что будет если КС продержится на уровне 16% еще год, а потом будет 12% флэт с учетом того, что Минфину придется занимать дополнительно в сценарии ПК для покрытия разницы в процентах в пределах этого года ну и далее с учетом возросшего долга. Тогда действия Минфина не будут выглядеть столь нелогично.

Татьяна Голованова, даты трансформируются нормально при подтягивании. Проблему с точкой решил через ПОДСТАВИТЬ.

=ПОДСТАВИТЬ(@ФИЛЬТР.XML(ВЕБСЛУЖБА(«iss.moex.com/iss/engines/futures/markets/forts/securities/»&I14&".xml?iss.meta=off&iss.only=marketdata&marketdata.columns=SWAPRATE");"//document//data//rows//row/@SWAPRATE");".";",")

=ПОДСТАВИТЬ(@ФИЛЬТР.XML(ВЕБСЛУЖБА(«iss.moex.com/iss/engines/futures/markets/forts/securities/»&I14&".xml?iss.meta=off&iss.only=marketdata&marketdata.columns=SWAPRATE");"//document//data//rows//row/@SWAPRATE");".";",")

Татьяна Голованова, тупой вопрос — как вместо точки сделать разделителем запятую? Все, вроде, по инструкции написал, все-равно выводить точку.

iss.moex.com/iss/engines/futures/markets/forts/securities/cnyrubf.xml?iss.dp=comma&iss.meta=off&iss.only=marketdata&marketdata.columns=SWAPRATE

iss.moex.com/iss/engines/futures/markets/forts/securities/cnyrubf.xml?iss.dp=comma&iss.meta=off&iss.only=marketdata&marketdata.columns=SWAPRATE

Петр, Япония не экспортно-ориентированная экономика — 21% GDP в экспорте, это меньше, чем у Индии (23%) и в среднем по миру (29%). Исторически этот показатель был еще ниже, сейчас подрос из-за курса, я думаю. Экспортно-ориентированные это Германия (51%), Южная Корея (48%), Мексика (42%) и т.д. Экспортно-ориентированный Китай с долей экспорта в ВВП ниже, чем у Японии, это тоже заблуждение, родом из начала 2000-х, в общем-то.

Точно также она и не импортно-оринентированная как штаты (25%), если бы не скудность энергоресурсов, я думаю, была бы утопия самообеспечения.

Точно также она и не импортно-оринентированная как штаты (25%), если бы не скудность энергоресурсов, я думаю, была бы утопия самообеспечения.

Да ладно, космическая доходность. По-сути из ничего 6,5% сделал. Мне понравилось. :)

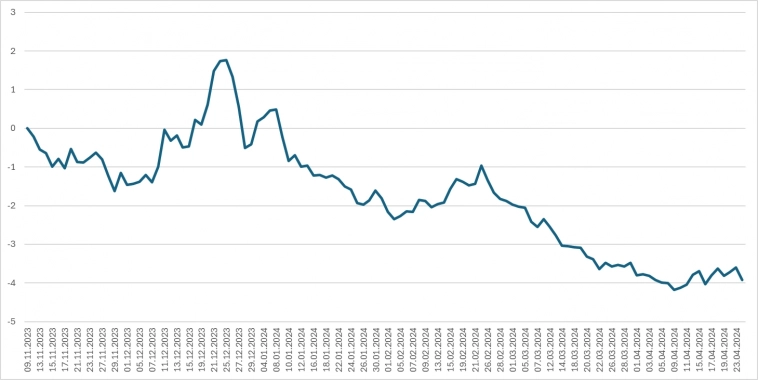

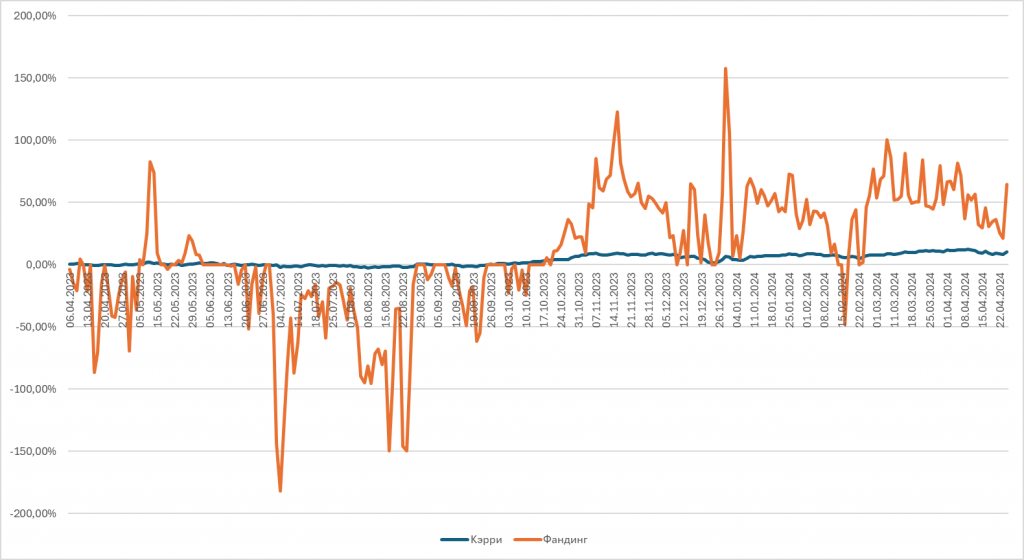

Stanis, это я к утверждению, что «если ВФ держать «вечно», фандинг станет пренебрежимо малой величиной». Матожидание от темы скорее отрицательное сейчас, если я правильно посчитал. Накопленная вармаржа продажи SIM4 + вармаржа покупки USDRUBF — фандинг:

К сожалению, тему опционов для себя пока не изучил, планировал плотно летом заняться на небольшом депозите, поэтому читаю ваши посты с большим интересом. :)

Продажа C101000, на мой взгляд, сделает стратегию совсем не нейтральной к курсу, может я не прав. Ну и 4000 (сейчас в стакане) это 6,65% годовых, т.е. текущих уровней фандинга не покрывает совсем. Получается (по закрытию 24.04) кэрри Si-12.24 8,86% + опцион 6,65% — фандинг 64,55%.

Ну ок, среднедневной фандинг с января был 45,5%, если учесть праздники-выходные — 32%. Получается 8,86% + 6,65% — 32% = -16,57% годовых. И стратегия при этом не нейтральна к курсу опять же.

P.S. А почему бы не перевернуть конструкцию? Фандинг сейчас 30%+, а кэрри 10-11% на близких контрактах. Доход хороший, вроде, и при неприятностях конструкция легко ликвидируется, если становится отрицательной:

К сожалению, тему опционов для себя пока не изучил, планировал плотно летом заняться на небольшом депозите, поэтому читаю ваши посты с большим интересом. :)

Продажа C101000, на мой взгляд, сделает стратегию совсем не нейтральной к курсу, может я не прав. Ну и 4000 (сейчас в стакане) это 6,65% годовых, т.е. текущих уровней фандинга не покрывает совсем. Получается (по закрытию 24.04) кэрри Si-12.24 8,86% + опцион 6,65% — фандинг 64,55%.

Ну ок, среднедневной фандинг с января был 45,5%, если учесть праздники-выходные — 32%. Получается 8,86% + 6,65% — 32% = -16,57% годовых. И стратегия при этом не нейтральна к курсу опять же.

P.S. А почему бы не перевернуть конструкцию? Фандинг сейчас 30%+, а кэрри 10-11% на близких контрактах. Доход хороший, вроде, и при неприятностях конструкция легко ликвидируется, если становится отрицательной:

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс