SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Носорог

Торговая система Dual Thrust - результаты тестирования на российском срочном рынке

- 21 января 2013, 13:53

- |

Эту торговую систему придумал Mike Chalek. Сам автор системы ведет статистику на своем сайте (http://www.tradefutures.com) и ведет торговлю по системе для платных подписчиков.

Часто данную систему называют лучшей трендовой системой всех времен, которая является универсальной и может торговаться на очень многих рынках. Разработчик применяет эту методику к различным базовым активам: энергия, валюта, металлы, облигации и фьючерсы на фондовые индексы.

Я обратил внимание на эту систему после публикации JC-Trader (Юрий Иванович). Не знаю, насколько идеи, изложенные в интернете соответствуют оригинальному подходу — но мне эти идеи показались интересными. JC-Trader провел тесты на фьючерсе на индекс РТС — но код выложил для 4-й версии программы Wealth-Lab и тестировать там можно было только дневные свечки. Мне захотелось разобраться с этой системой (или же с теми идеями, которе выдаются за данную систему), доработать код, так чтобы можно было строить уровни по дневным свечам, а торговать внутри дня.

( Читать дальше )

Часто данную систему называют лучшей трендовой системой всех времен, которая является универсальной и может торговаться на очень многих рынках. Разработчик применяет эту методику к различным базовым активам: энергия, валюта, металлы, облигации и фьючерсы на фондовые индексы.

Я обратил внимание на эту систему после публикации JC-Trader (Юрий Иванович). Не знаю, насколько идеи, изложенные в интернете соответствуют оригинальному подходу — но мне эти идеи показались интересными. JC-Trader провел тесты на фьючерсе на индекс РТС — но код выложил для 4-й версии программы Wealth-Lab и тестировать там можно было только дневные свечки. Мне захотелось разобраться с этой системой (или же с теми идеями, которе выдаются за данную систему), доработать код, так чтобы можно было строить уровни по дневным свечам, а торговать внутри дня.

( Читать дальше )

- комментировать

- ★9

- Комментарии ( 20 )

Видео вебинара Wealth-Lab Strategy Ranking - ищем лучшую МТС

- 22 ноября 2012, 22:55

- |

В понедельник 19 ноября на Smart-Lab прошел вебинар, посвященный инструменту Wealth-Lab который позволяет ранжировать и выбирать наилучшие торговые системы для конкретного финансового инструмента. Этот инструмент называется Strategy Ranking.

Провели этот вебинар Игорь Чечет и Дмитрий Власов. Вот краткая схема проведенного вебинара:

Для тех, кто хочет посмотреть полный вебинар (его длительность около полутора часов) — предлагаю видео этого мероприятия:

В понедельник (26 ноября) в 21 час на Smart-Lab состоится очередной бесплатный вебинар Дмитрия Власова и Игоря Чечета с названием «Вдохновение на создание торговой системы». Если Вам интересна эта тема — записывайтесь здесь...

Кто хочет посмотреть еще 7 вебинаров, посвященных алготрейдингу, которые проводили Дмитрий Власов и Игорь Чечет — подписывайтесь и получайте доступ к видео.

Провели этот вебинар Игорь Чечет и Дмитрий Власов. Вот краткая схема проведенного вебинара:

Для тех, кто хочет посмотреть полный вебинар (его длительность около полутора часов) — предлагаю видео этого мероприятия:

В понедельник (26 ноября) в 21 час на Smart-Lab состоится очередной бесплатный вебинар Дмитрия Власова и Игоря Чечета с названием «Вдохновение на создание торговой системы». Если Вам интересна эта тема — записывайтесь здесь...

Кто хочет посмотреть еще 7 вебинаров, посвященных алготрейдингу, которые проводили Дмитрий Власов и Игорь Чечет — подписывайтесь и получайте доступ к видео.

Критерий Келли для чайников.

- 26 сентября 2012, 12:22

- |

Сразу скажу, это не научный труд, а просто способ посчитать на коленке то, для чего предлагается воспользоваться формулами… Сначала будет «умный текст», а потом простое решение...

Есть хорошая книжка по системному трейдингу: называется «Биржевой трейдинг. Системный подход». Думаю, все, кто торгует системно, читали эту книжку Механизатора.

В ней есть глава про управление капиталом. И там параграф про критерий Келли, который должен помочь правильно подобрать плечо.

Вот запись механизатора на форуме, которая практически слово-в-слово повторяет книжку:

«Убыток пересчета приводит к тому, что с увеличением плеча доходность торговли растет все меньше и меньше, а после достижения некоторого оптимума начинает падать и в итоге уходит в минус — убыток нарастает квадратично. Получается странная вещь — имеем, к примеру, довольно неплохую стратегию с кучей прибыльных сделок, радостно поднимаем плечо до максимума с целью выжать побольше дохода, и в результате неожиданно получаем слив счета. Такая вот уличная магия.

( Читать дальше )

Есть хорошая книжка по системному трейдингу: называется «Биржевой трейдинг. Системный подход». Думаю, все, кто торгует системно, читали эту книжку Механизатора.

В ней есть глава про управление капиталом. И там параграф про критерий Келли, который должен помочь правильно подобрать плечо.

Вот запись механизатора на форуме, которая практически слово-в-слово повторяет книжку:

«Убыток пересчета приводит к тому, что с увеличением плеча доходность торговли растет все меньше и меньше, а после достижения некоторого оптимума начинает падать и в итоге уходит в минус — убыток нарастает квадратично. Получается странная вещь — имеем, к примеру, довольно неплохую стратегию с кучей прибыльных сделок, радостно поднимаем плечо до максимума с целью выжать побольше дохода, и в результате неожиданно получаем слив счета. Такая вот уличная магия.

( Читать дальше )

Русская инструкция по программированию торговых стратегий в программе Wealth-Lab 6.3 (WealthScript, C#)

- 11 мая 2012, 17:56

- |

Уважаемые читатели Smart-Lab. Здесь собралось трейдерское сообщество и приверженцы разных стилей торговли. Сегодняшний пост будет интересен тем, кто торгует системно и использует для построения и тестирования торговых стратегий программу Wealth-Lab.

Многие из Вас пользуются этой программой (как по официальной лицензии, так и всякими левыми способами), однако полноценной инструкции по программированию стратегий в велсе на русском языке с помощью C# и WealthScript — не существует. Во всяком случае мне найти не удалось.

")

Для тех, кто владеет английским — это не проблема, т.к. существует WealthScriptGuide — очень хорошее описание о том, как программно строить такие торговые стратегии в Велсе. Но думаю, что знатоков английского не так уж и много.

( Читать дальше )

Многие из Вас пользуются этой программой (как по официальной лицензии, так и всякими левыми способами), однако полноценной инструкции по программированию стратегий в велсе на русском языке с помощью C# и WealthScript — не существует. Во всяком случае мне найти не удалось.

")

Для тех, кто владеет английским — это не проблема, т.к. существует WealthScriptGuide — очень хорошее описание о том, как программно строить такие торговые стратегии в Велсе. Но думаю, что знатоков английского не так уж и много.

( Читать дальше )

Hunting high and low (updated)

- 22 октября 2011, 14:09

- |

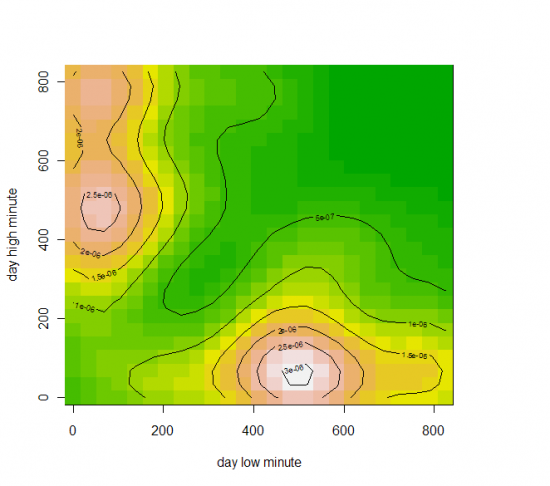

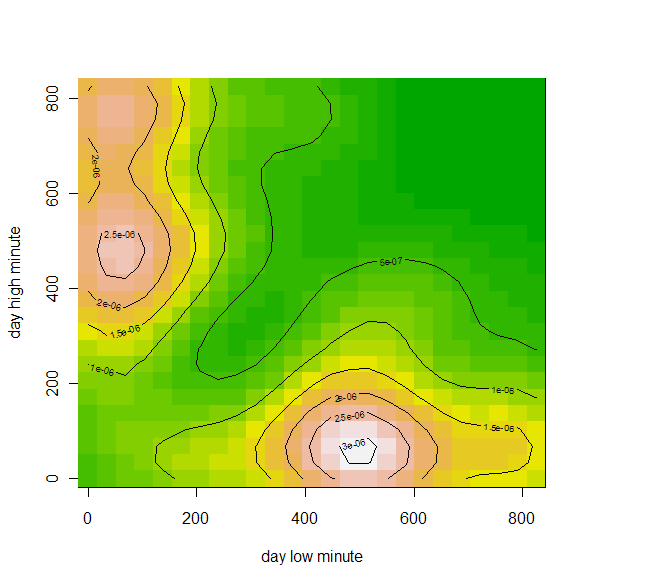

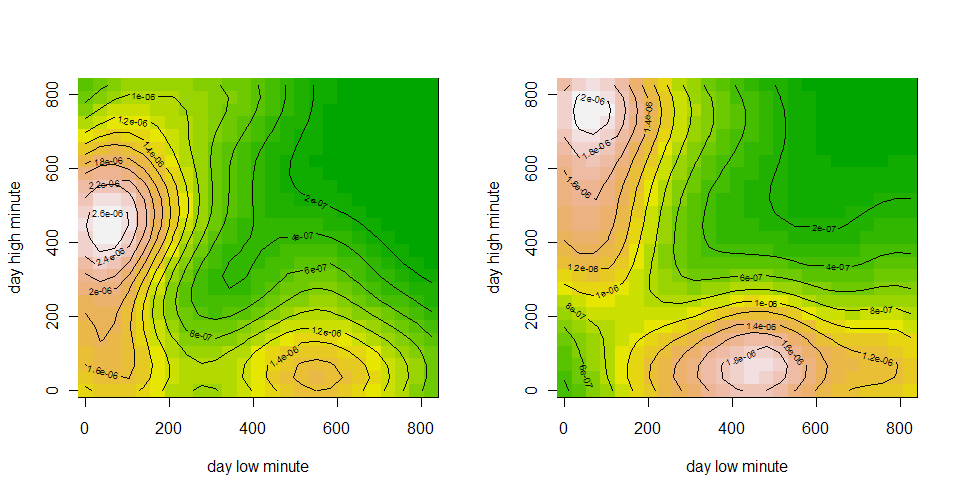

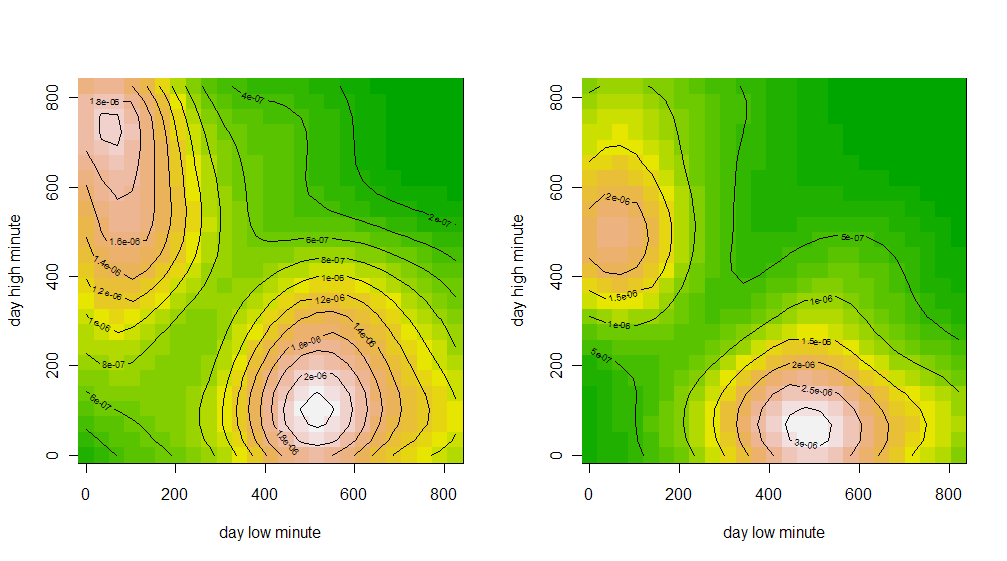

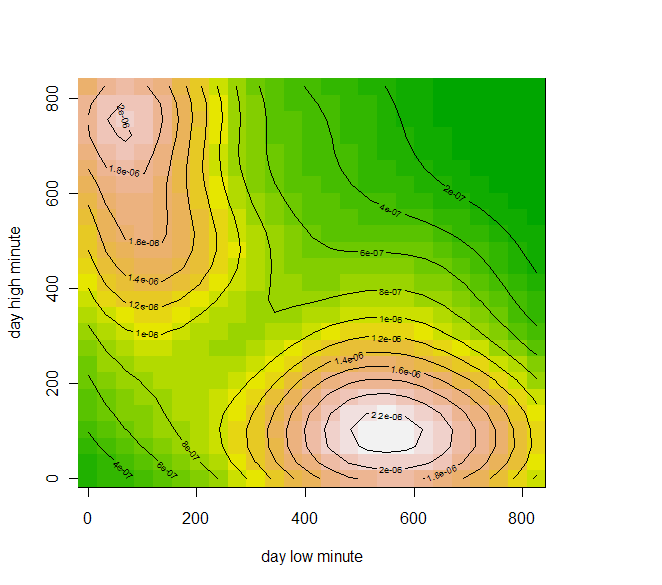

Данные фьючерс РТС за 10-11 год(всего 477 точек), время в минутах(начиная с 10:00) дневного хая и лоя.

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

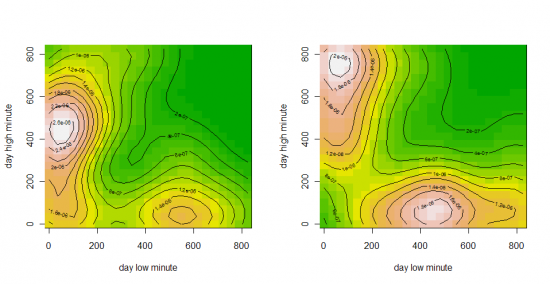

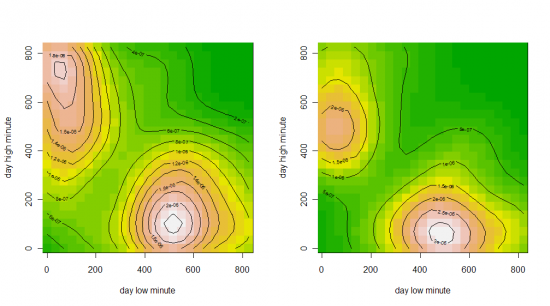

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

Знатоки easylanguage (Omega, tradestation)

- 15 июня 2011, 08:53

- |

Коллеги, а есть ли среди нас знатоки сабжа?

Те кто писал для себя или под заказ индюки на этом языке или торговые стратегии?

Есть вопросы, хотел бы пообщаться на эту тему.

ps Тимофей, не хватает какого-то общего открытого блога на общие темы. Каждый раз когда пишу новую заметку стою перед мучительным выбором — в какой же блог писать и каждый раз понимаю, что пишу не туда куда надо.

Те кто писал для себя или под заказ индюки на этом языке или торговые стратегии?

Есть вопросы, хотел бы пообщаться на эту тему.

ps Тимофей, не хватает какого-то общего открытого блога на общие темы. Каждый раз когда пишу новую заметку стою перед мучительным выбором — в какой же блог писать и каждый раз понимаю, что пишу не туда куда надо.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс