SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Андрей Вячеславович (Ganesh)

Четыре шага к миллиону

- 01 января 2012, 18:47

- |

О правильном отношении к деньгам в трейдинге, о том как заработать миллион, имея 500 долларов и тупике технического анализа в биржевой торговле.

На страницах «Википедии» о Сергее Михайловиче Голубицком сказано, что он «писатель, журналист, специалист по интернет-трейдингу… Разработчик мультимедийного курса TeachPro Internet Trading, не имеющего, по мнению авторитетного биржевого журнала «Technical Analysis Of Stocks And Commodities», аналогов на американском рынке по объему и охвату материала. В 1999 году создал «vCollege» — интернет-школу дистанционного обучения интернет-трейдингу».

Глас народа из сетевой энциклопедии «Луркоморье» добавляет, что Сергей Голубицкий «увлекается оптимизацией головы компьютером. Часто оказывается сферическим д’Артаньяном в вакууме… Чтение его статей доставляет великие лулзы… культивирует злорадство, знакомит с интересным и полезным софтом, расширяет кругозор. Одним словом — делает читателя культурным человеком».

( Читать дальше )

- комментировать

- ★79

- Комментарии ( 35 )

Прямой доступ "для чайников" Плаза 2.

- 26 декабря 2011, 09:59

- |

Рассказываю то, с чем знаком сам – Плаза 2, про Фикс/фаст информацией на достаточном уровне не обладаю. Рассказываю только про прямое подключение к секции Фортс РТС. Самое вкусное – для трейдеров, будет в конце.

Преимущества Плазы2: скорость (на данный момент в архитектуре Плазы 2 реализовано разделение данных на потоки, которые разделены между собой: стакан, сделки, общая информация по инструменту и счету, а так же транзакции идут отдельными потоками. К которым можно обращаться отдельно); скорость транспортировки и промежуточной обработки данных (обмен данных происходит минуя архитектуру брокера); доступность для простых смертных (любой клиент, почти любого брокера имеет возможность воспользоваться услугой прямого доступа).

Недостатки: не бесплатно, подключается в течении 2-3 дней, необходимо специализированное ПО (выбор, как для трейдеров, так и для алКотрейдеров строго ограничен), периодически РТС проводит изменения в структуре данных, из-за чего приходится ждать реакции от производителя ПО на эти изменения (происходит не часто).

Обзор будет разбит на два основных блока: для разработчиков алгоритмических систем и для ручных трейдеров-скальперов.

- Для алКотрейдеров – очень удобная для обработки структура данных (берешь только те данные, которые нужны), высокая скорость обработки транзакций (для быстрых ХФТ систем есть несколько вариантов подключения, сравнительных тестов по скоростям я не проводил, поэтому могу только представить данные при обычном-домашнем подключении без колокейшена. Колокейшен может быть реализован с установкой сервера как на территории брокера (около 10000 р. в месяц дополнительно, так и на территории биржи от 30000 р.) По скоростям: с обычным гражданским каналом связи время прихода ответа от биржи на транзакцию в среднем около 50-80 млс в зависимости от активности на рынке, минимальное время транзакции – 25-30 млс. Данные по стакану отсылаются при каждом изменении и приходят с задержкой не превышающей в среднем 30 млс, данные по потоку сделок, ОИ, и.т.д собираются пакетами и отправляются раз в 100 млс + еще те же 30 млс. Не думаю, и судя по отзывам пользователей, что с помощью колокейшена можно много выиграть в плане скорости, тут скорее комплекс преимуществ, включая еще и стабильность работы. Про ПО писать не буду. Те кто в теме и сами знают.

- Для ручных трейдеров-скальперов – если для разработчиков алгоритмических ХФТ систем прямой доступ является единственной альтернативой, то для обычного скльпера есть выбор (хотя на самом деле его тоже нет) работать через прямой доступ или обычный терминал. При активном трейдинге, когда совершается более 100 – 200 сделок в день прямой доступ дает максимальные преимущества, и только СмартТрейд от компании Ай-Ти Инвест может дать более менее быстрые данные для уверенного скальпинга (если не ошибаюсь там решили проблему интересным образом – сделали отдельный сервер где данные с Плазы 2 «переводятся» в формат терминала, данные в итоге выводятся с минимальной задержкой, транзакции осуществляются достаточно быстро, и самое главное – данные по стакану идут не срезами, а по мере изменений), сам пробовал – скальпить можно. Остальных разочарую, АБСОЛЮТНО ВСЕ торговые терминалы (Квик, АлорТрейд, Транзак, и.т.д.) даже теоретически не позволяют успешно торговать из-за задержек (данные собираются и отправляются пакетами, проходят на пути к терминалу кучу промежуточных преград, сам по себе терминалы морально устарели, задержки при отображении интерфейса), если подробно, то можно прикинуть: данные собираются на бирже и отправляются в инфраструктуру брокера (30 млс), там они обрабатываются и отправляются на терминалы клиентов (50 млс), данные обрабатываются внутри терминала (30 млс), данные выводятся графически (20 млс), средние общие задержки на транспортировку данных от биржи до клиента (30 млс)…. То есть порядка 150 млс + к этому можно прибавить еще задержки связанные с формированием пакетов раз в 100-500 млс, еще один недостаток в том, что данные по транзакциям прежде чем попасть на обработку на сервер биржи встают в аналогичную очередь на сервере брокера. В итоге среднее время на доставку и обработку транзакции для обычного клиента в одну сторону около 150 – 2000 млс, общая средняя задержка отображения данных на терминале 150 – 700 млс. что в сумме приводит к чудовищному проскальзыванию как из-за задержки отображения данных, так и задержек на транзакции. Если представить, что у Вас в терминале стоит стоп на открытую позицию…. Допустим в 12.00.00.000 на ядре биржи была зарегистрирована сделка с ценой срабатывания вашего стопа, в терминале эти данные будут самое раннее через 150 млс, то есть в 12.00.00.150, терминал отправляет заявку на закрытие сделки на биржу и туда пробиваясь через все преграды она попадет самое ранее еще через 150 млс… а это 12.00.00.300 и только еще примерно через 150-700 млс в терминале Вы увидите данные по сделке, те кто торгует через терминалы должны понимать главное: те данные, что они видят на экране были актуальными на ядре биржи в лучшем случае 150 млс назад.

При активном ручном трейдинге неплохой альтернативой может стать Прямой доступ, уже есть достаточно много удобного ПО для быстрой ручной торговли, я сам использую связку АлорТрейд (графики) и привод для совершения сделок через прямой доступ. Что касается приводов мне известно как минимум 4 достойные разработки с возможностью торговли через прямой доступ. Почти любой брокер может предоставить эту услугу, есть два варианта подключения на прямую к промежуточному серверу биржи (это порядка 5000 р. в месяц с доступом по фиксированному IP в месяц + единовременный платеж при подключении в размере 5000 р.) или к промежуточному серверу брокера (это порядка 2500 р. в месяц + единовременный платеж при подключении в размере 5000 р.), то есть услуга весьма доступна почти для любого трейдера (одно маленькое уточнение… в Ай-Ти Инвесте зачем-то подняли потолок минимальной суммы для подключения к данной услуге до 150000 р… но похоже все таки одумались и с начала 12 года это ограничение снимают..)

В итоге все, что нужно сделать обычному трейдеру для работы через Прямой доступ в данный момент – это выбрать ПО для работы, позвонить или приехать к брокеру и за сравнительно небольшую плату получить все преимущества работы через Плазу 2.

По ПО для ручного скальпинга в будущем будет написан отдельный пост, я тут немного в разработке одного привода поучавствовал будет массированный пиар в будущем....

Вопросы задавайте в комментах, по возможности буду обновлять информацию в посте.

Цель по фьючу РТС.

- 07 декабря 2011, 11:31

- |

Вчера весь день изучал этих бабочек Гартли и прочей живности (там еще есть краб и летучая мышь). А сегодня, анализируя график фьюча риз, был просто поражен. На дневных графиках явно вырисовывается бабочка Гартли и она уже сформировала вершину С.

пример бабочки Гартли можно найти здесь: forum.fxtde.com/index.php?showtopic=2387

Меня поразило, насколько точно достигает цели фьюч по этой модели. И уже сформированы 3 вершины — X (117305 от 04.10), вершина А (163095 от 27.10), вершина В (135110 от 27.11) и вершина С (157385 от 2.12).

При этом АВ составляет 0,618 от ХА!

А ВС составляет 0.786 оа АВ!

Выходит к моему удивлению идальная модель бабочки Гартли! И следующая цель (вершина Д) составляет как минимум 1.272 от ВС вниз! Т.е ближайшая цель фьюча 130000!

P.S. Я не поклонник бабочек Гартли, но, на сколько все идеально получается, я просто поражен! Считал в ручную, так как нет индикаторов бабочек и программного обеспечения.

пример бабочки Гартли можно найти здесь: forum.fxtde.com/index.php?showtopic=2387

Меня поразило, насколько точно достигает цели фьюч по этой модели. И уже сформированы 3 вершины — X (117305 от 04.10), вершина А (163095 от 27.10), вершина В (135110 от 27.11) и вершина С (157385 от 2.12).

При этом АВ составляет 0,618 от ХА!

А ВС составляет 0.786 оа АВ!

Выходит к моему удивлению идальная модель бабочки Гартли! И следующая цель (вершина Д) составляет как минимум 1.272 от ВС вниз! Т.е ближайшая цель фьюча 130000!

P.S. Я не поклонник бабочек Гартли, но, на сколько все идеально получается, я просто поражен! Считал в ручную, так как нет индикаторов бабочек и программного обеспечения.

Торговля по правилам (заключение)

- 14 октября 2011, 19:39

- |

С середины лета я в течение двух месяцев публиковал свои ежедневные отчеты о торговле, но сейчас перестал. Я хоть и сказал 22.09.11, что больше отчетов не будет, но вижу, что оставил неясность.За те три недели, которые прошли с момента последнего отчета, мне задали уже два десятка раз вопрос «Почему больше не пишешь?». Цель данного поста – ответить один раз всем сразу.

( Читать дальше )

Автоматическая авторизация в Альфа-Директ

- 12 июня 2011, 14:01

- |

В Stock# коннектор для Альфа-Директ добавил возможность автоматической авторизации в терминале.

Весь код находится в свободном доступe на CodePlex.

Пример использования данной функциональности есть в Alfa/Samples/AlfaTest — задать свой логин и пароль, поставить галку AutoLogin и кликнуть Connect.

С точки зрения пользователя, после вызова _trader.Connect() вызываем ((AlfaTrader)_trader).Login(textBoxLogin.Text, textBoxPassword.Text), которому передаем данные для авторизации.

( Читать дальше )

Весь код находится в свободном доступe на CodePlex.

Пример использования данной функциональности есть в Alfa/Samples/AlfaTest — задать свой логин и пароль, поставить галку AutoLogin и кликнуть Connect.

С точки зрения пользователя, после вызова _trader.Connect() вызываем ((AlfaTrader)_trader).Login(textBoxLogin.Text, textBoxPassword.Text), которому передаем данные для авторизации.

( Читать дальше )

АЛОР ФАСТ - бесплатный терминал для быстрой торговли!

- 25 апреля 2011, 11:56

- |

Тем, кто интересуется скальпингом и интрадейтрейдингом будет интересна новость о том, что брокер Алор+ презентовал новую программу, которая облегчает жизнь скальперам и интрадейтрейдерам. Речь идет о действительно быстрой торговой платформе для скальперов и интрадей трейдеров «Алор Фаст».

Логотипом программы избрали гепарда — это не просто так, ведь гепард — это самое быстрое животное на планете. Да и английское слово fast означает «быстрый, скорый».

Несомненными плюсами торговой платформы АЛОР ФАСТ являются:

1) выставление заявок происходит без посредства промежуточного торгового терминала (как это делают большинство приводов для работы с заявками). Подключение происходит непосредственно к серверу Алор-Трейд. Это позволяет значительно повысить скорость работы с заявками;

2) Операции можно выполнять как кликая по стакану, так и с помощью «горячих клавиш». Можно также комбинировать эти способы;

3) Есть настраиваемый трейлинг стоп. Например, Вы входите в сделку, а программа сама отслеживает — когда цена начинает разворачиваться и пора выходить.

4) Есть работа со связанными заявками. Это очень удобно. К примеру, Вы вошли в позицию и одновременно поставили StopLoss и TakeProfit. Как только произойдет сделка по одной из этих заявок — вторая заявка сразу же уберется и не будет исполнена в дальнейшем. Это удобно тем, кто торгует пытаясь угадать направление и пытается взять диапазон дня.

( Читать дальше )

Логотипом программы избрали гепарда — это не просто так, ведь гепард — это самое быстрое животное на планете. Да и английское слово fast означает «быстрый, скорый».

Несомненными плюсами торговой платформы АЛОР ФАСТ являются:

1) выставление заявок происходит без посредства промежуточного торгового терминала (как это делают большинство приводов для работы с заявками). Подключение происходит непосредственно к серверу Алор-Трейд. Это позволяет значительно повысить скорость работы с заявками;

2) Операции можно выполнять как кликая по стакану, так и с помощью «горячих клавиш». Можно также комбинировать эти способы;

3) Есть настраиваемый трейлинг стоп. Например, Вы входите в сделку, а программа сама отслеживает — когда цена начинает разворачиваться и пора выходить.

4) Есть работа со связанными заявками. Это очень удобно. К примеру, Вы вошли в позицию и одновременно поставили StopLoss и TakeProfit. Как только произойдет сделка по одной из этих заявок — вторая заявка сразу же уберется и не будет исполнена в дальнейшем. Это удобно тем, кто торгует пытаясь угадать направление и пытается взять диапазон дня.

( Читать дальше )

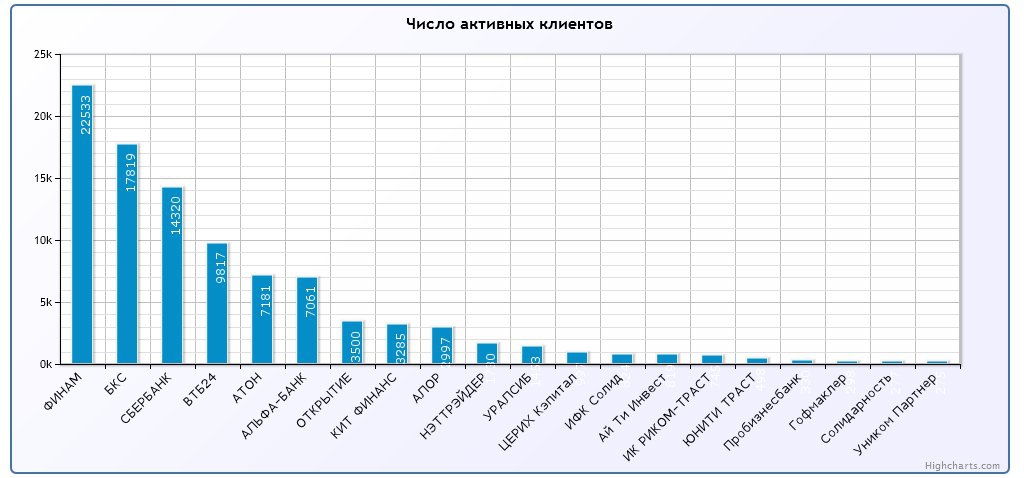

Сколько клиентов у брокеров?

- 14 апреля 2011, 11:47

- |

Всегда интересовало, сколько активных клиентов у брокеров, и недавно я такую информацию нашел. Кому интересно см здесь. Сделал небольшую гистограмму для сравнения. Информация за март 2011 по двадцати крупнейшим брокерам. Отражает число активных клиентов, т.е. таких которые совершают минимум одну сделку в месяц.

Ну что "никаких шортов"?

- 05 апреля 2011, 12:12

- |

Как я уже писал недавно: за последнее время на рынке появилось огромное колличество трейдеров, которые видели только рост, купил сегодня — завтра продал дороже и так год, людей приучили, что любое снижение будет выкупаться, и объяснение подали всем простое — денег много их же надо размещать, они должны работать.

Что мы видим сейчас? Нефть рекорд за рекордом бьет посткризиса, а рынок как больной, который на дозе, кажется вот чуть приболел, но сейас будет доза и опять выдаст 10 тыщ метров ударными темпами, никто уже не думает иначе, у всех один лозунг " Денег в мире много" иногда они их подкрепляют лозунгом " дорогая нефть — мы привлекательны", или еще одним " к нам постоянный приток денег".

Мы будем падать, а люди подбирать, ведь тренд вверх, мы будем падать еще, люди подбирать еще, и так пока не кончится терпение и страх не возьмет свое...

( Читать дальше )

Что мы видим сейчас? Нефть рекорд за рекордом бьет посткризиса, а рынок как больной, который на дозе, кажется вот чуть приболел, но сейас будет доза и опять выдаст 10 тыщ метров ударными темпами, никто уже не думает иначе, у всех один лозунг " Денег в мире много" иногда они их подкрепляют лозунгом " дорогая нефть — мы привлекательны", или еще одним " к нам постоянный приток денег".

Мы будем падать, а люди подбирать, ведь тренд вверх, мы будем падать еще, люди подбирать еще, и так пока не кончится терпение и страх не возьмет свое...

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс