Новости тг-канал

Новости тг-каналTranslator, если так мало осталось зачем наращивать объемы продаж в КНР, в Азию и т.д. ?

Если б реально было лет на 10… то все поставки за кардон надо обрубать и включать режим экономии… для собственных нужд.

SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Комментарии пользователя Ремора

Тимофей Замкадовский, у нас разбодяженный Миллером…

но дешовый ...![]() и на данный момент совсем обесцененный.

и на данный момент совсем обесцененный.

но дешовый ...

- 06 мая 2024, 21:23

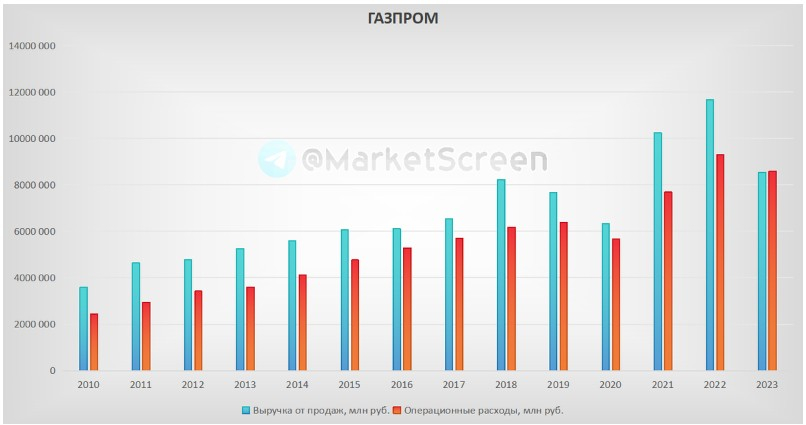

тут надо учесть что операционные расходы входит списание нефинансовых активов 1,15 трл.р ! + доп НДПИ 0,6 трл.р в год!

убери эти составляющие и расходная часть — 1,75 трл.р !!!

убери эти составляющие и расходная часть — 1,75 трл.р !!!

- 06 мая 2024, 13:17

МиШм, уже с Казахстаном договариваются о поставках через них в Китай допом +35 млрд.кубов газа. трубопроводы от СССР остались. Зачем тянуть Силу Сибири -2 с 50 млрд. ?

smart-lab.ru/blog/1014829.php

позитив уже пошел. В Европе не просто так цены начали расти...![]()

smart-lab.ru/blog/1014829.php

позитив уже пошел. В Европе не просто так цены начали расти...

- 05 мая 2024, 10:11

Вениамин Лисов, какие кусочки ? все четко, ясно, по существу...

есть компании в рынке переоцененные за счет эффективности, связи с инвесторами, дивидендной доходности...

а есть недооцененные, которые в рынке стоят ниже плинтуса. их отдают можно сказать даром.

толпа тарит то что перекуплено, грамотные инвесторы то что перепродано.

почему догадаться не сложно. — все равно в конечном итоге цена потянется к оценке по отчетам. так как в отчетности отражена реальная стоимость, а рынок спекулятивен.

есть компании в рынке переоцененные за счет эффективности, связи с инвесторами, дивидендной доходности...

а есть недооцененные, которые в рынке стоят ниже плинтуса. их отдают можно сказать даром.

толпа тарит то что перекуплено, грамотные инвесторы то что перепродано.

почему догадаться не сложно. — все равно в конечном итоге цена потянется к оценке по отчетам. так как в отчетности отражена реальная стоимость, а рынок спекулятивен.

- 04 мая 2024, 19:24

Вениамин Лисов, глупее ничего придумать не мог?

в Газпроме более 90 дочерних АО. если посмотришь РСБУ, то даже убыточный газовый бизнес вытягивают тупо дивы дочек в +600 ярдов за год. А то что отчет МСФО хомякам показали с убытком, так убери неденежные списания — 1,1трл.р то что отжали в Европе и Севпотоки. и так же получишь скорректированную реальную Чистую прибыль более 700 ярдов.

долг раскинь на все компании входящие в группу — будут другие показатели... отчеты надо смотреть и анализировать.

Многие лепят общий долг на одну головную компанию и рассматривают Газпром только по трубе в Европу. глупо и нелепо.

Если посмотришь на рыночную цену 2 тяжеловесов Газпрома и Сбера, то в Сбере 2 Газпрома., а по отчетам у Газпрома Чистых активов на 3 Сбера. делай выводы.

в Газпроме более 90 дочерних АО. если посмотришь РСБУ, то даже убыточный газовый бизнес вытягивают тупо дивы дочек в +600 ярдов за год. А то что отчет МСФО хомякам показали с убытком, так убери неденежные списания — 1,1трл.р то что отжали в Европе и Севпотоки. и так же получишь скорректированную реальную Чистую прибыль более 700 ярдов.

долг раскинь на все компании входящие в группу — будут другие показатели... отчеты надо смотреть и анализировать.

Многие лепят общий долг на одну головную компанию и рассматривают Газпром только по трубе в Европу. глупо и нелепо.

Если посмотришь на рыночную цену 2 тяжеловесов Газпрома и Сбера, то в Сбере 2 Газпрома., а по отчетам у Газпрома Чистых активов на 3 Сбера. делай выводы.

- 04 мая 2024, 17:44

Объем транзита российского газа в Китай через территорию Казахстана планируется на уровне около 35 млрд кубов в год — казахстанский посол в России 2

это больше текущих годовых поставок для Китая!

Силу Сибири -2 все ждали с +50 млрд. кубов к 2030г.

а через Казахстан без всякого строительства и вложения в доп газопровод!

Мишкам надо много мыла на такой инфе, очень много.

шортов за 2 дня открыли почти на 30 ярдов!

Силу Сибири -2 все ждали с +50 млрд. кубов к 2030г.

а через Казахстан без всякого строительства и вложения в доп газопровод!

Мишкам надо много мыла на такой инфе, очень много.

шортов за 2 дня открыли почти на 30 ярдов!

- 04 мая 2024, 16:49

Iv250, тут все банально просто. Газпром владеет определенной долей в активах, а акционеры Газпрома в свою очередь владеют долей в самом Газпроме. далее просто читаете Законодательство РФ.

Если вдруг когда то Газпром будет разделен на несколько компаний и будут выделены из его дочерние АО (как когда то было с РАО ЕЭС и мы получили кучу ТГК, ОГК, Россети, ФСК и ИРАО) то акционеры Газпрома получат на свои счета акции всех дочерних АО… и в этом случае вы получите активами гораздо больше балансовой стоимости самого Газпрома = 700р. на лист… :)

smart-lab.ru/blog/1014725.php

Этого конечно пока нет в планах, но такая вероятность имеет место быть. А сейчас в рынке вы торгуете Газового гиганта по смешной цене.

Если вдруг когда то Газпром будет разделен на несколько компаний и будут выделены из его дочерние АО (как когда то было с РАО ЕЭС и мы получили кучу ТГК, ОГК, Россети, ФСК и ИРАО) то акционеры Газпрома получат на свои счета акции всех дочерних АО… и в этом случае вы получите активами гораздо больше балансовой стоимости самого Газпрома = 700р. на лист… :)

smart-lab.ru/blog/1014725.php

Этого конечно пока нет в планах, но такая вероятность имеет место быть. А сейчас в рынке вы торгуете Газового гиганта по смешной цене.

- 04 мая 2024, 14:43

Газмяс уже торгуется по цене одной дочерней Газпромнефти… :)

все остальные активы ГАзпрома — ГЭХ, 10% НОВАТЕК, ГПбанк и т.д идут сейчас в рыночной цене самого Газпрома бонусом к Газпромнефти, то есть даром.

все остальные активы ГАзпрома — ГЭХ, 10% НОВАТЕК, ГПбанк и т.д идут сейчас в рыночной цене самого Газпрома бонусом к Газпромнефти, то есть даром.

- 04 мая 2024, 13:01

Петр, на рынке не торгуется существенная часть активов Газпрома и общий долг распределяется так же на них. ГЭХ включает в себя не только ТГК-1 и ОГК-2 торгуемые в рынке (сам ГЭХ не торгуется). ГазпромМедиа (НТВ, ТНТ, радиокомпании и издательства) так же не торгуются, ГазпромНедвижимость (20% офисной недвижки СПб)… перечислять можно долго — Газпромбанк, доли в НОВАТЕК и т.д. = 90 дочерних АО. но вы умудряетесь учесть совокупный долг только на рыночные активы… глупо и недальновидно.

а под списание попали активы отжатые на западе + Севпотоки. ожидаемо. но балансовая она все это учитывает в конечном результате.

Если вы хотите корректную оценку — смотрите отчет по ЧА. а рыночная уже идет в соотношении к балансу (в котором все учтено) и не нужно приписывать лишнее.

а под списание попали активы отжатые на западе + Севпотоки. ожидаемо. но балансовая она все это учитывает в конечном результате.

Если вы хотите корректную оценку — смотрите отчет по ЧА. а рыночная уже идет в соотношении к балансу (в котором все учтено) и не нужно приписывать лишнее.

- 04 мая 2024, 11:23

Петр, в Чистых активах долг уже учтен. Балансовая стоимость 1 акции Газпрома 700р., но рынок торгует не реальные показатели, цена спекулятивна smart-lab.ru/blog/1014725.php

- 04 мая 2024, 09:12

Тимофей Мартынов, у Сургута баланс = кубышка.

тут реальные активы. которые при гиперинфляции будут переоценены в разы.

если денежная масса тупо обесценится в 100раз что делать? мог Сургут например на свою котлету приобрести НПЗ и вдруг НПЗ вырос в стоимости в 100 раз... а в России такое может произойти легко, как в 90х...

Работающие активы со временем будут давать отдачу согласно инфляционной составляющей… кеш нет, он тупо сократит свою покупательскую способность… А свой кеш Сургут тратить на реальные активы не хочет… или не может… он лежит и на его капает % — часть уходит доходностью на префы…

тут реальные активы. которые при гиперинфляции будут переоценены в разы.

если денежная масса тупо обесценится в 100раз что делать? мог Сургут например на свою котлету приобрести НПЗ и вдруг НПЗ вырос в стоимости в 100 раз... а в России такое может произойти легко, как в 90х...

Работающие активы со временем будут давать отдачу согласно инфляционной составляющей… кеш нет, он тупо сократит свою покупательскую способность… А свой кеш Сургут тратить на реальные активы не хочет… или не может… он лежит и на его капает % — часть уходит доходностью на префы…

- 03 мая 2024, 22:59

Главком Главком, на подписании Силы Сибири -2 ...

или на объявлении див за 23г., которые уже никто не ждет…

или на объявлении див за 23г., которые уже никто не ждет…

- 03 мая 2024, 17:08

соотношение долг\ебитда после консолидации Сахалин-2 в МСФО существенно улучшится...

примерно на 30-35%… и уже будет прилично ниже 2,5… <img smile=«hi»>

<a href="/r.php?u=https%3A%2F%2Fwww.gazprom.ru%2Fprojects%2Fsakhalin2%2F&s=2430430112">www.gazprom.ru/projects/sakhalin2/</a>

- 03 мая 2024, 12:30

Скорректированная чистая прибыль Газпрома за 2023г позволяет рассчитывать на дивиденд 15,3 руб/акция (ДД 9,6%) — Интерфакс 6

Базой для расчёта итоговой суммы дивидендных выплат является чистая прибыль по МСФО. Но не просто прибыль, а прибыль относящаяся к акционерам + нужны корректировки.

Согласно дивполитике, прибыль корректируется на:

– Прибыль (убыток) по курсовым разницам, отражаемые в составе финансовых доходов и расходов;

– Курсовые разницы по операционным статьям;

– Убыток от обесценения (восстановление убытка от обесценения) объектов основных средств и незавершенного строительства;

– Убыток от обесценения (восстановление убытка от обесценения) инвестиций в ассоциированные организации и совместные предприятия;

– Разницу между долей в прибыли ассоциированных организаций и совместных предприятий и поступлениями от ассоциированных организаций и совместных предприятий.

Прибыль, относящуюся к акционерам (-629 085), корректируем так:

Прибыль по курсовым разницам: +479 570

Убыток по курсовым разницам: -1 131 186

Курсовые разницы по операционным статьям: +(- 191 441)

Убыток от обесценения нефинансовых активов: + (1 145 993)

Доля в прибыли ассоциированных организаций и совместных предприятий: -353 364

Поступления от ассоциированных организаций и совместных предприятий: +101 680

По данным подсчётам, прибыль для формирования дивидендной базы за 2023 г. составила 725,4 млрд руб.

Исходя из Payout 50% дивидендная выплата составит 362,7 млрд руб. или 15,32 руб./акция (9,8%).

Согласно дивполитике, прибыль корректируется на:

– Прибыль (убыток) по курсовым разницам, отражаемые в составе финансовых доходов и расходов;

– Курсовые разницы по операционным статьям;

– Убыток от обесценения (восстановление убытка от обесценения) объектов основных средств и незавершенного строительства;

– Убыток от обесценения (восстановление убытка от обесценения) инвестиций в ассоциированные организации и совместные предприятия;

– Разницу между долей в прибыли ассоциированных организаций и совместных предприятий и поступлениями от ассоциированных организаций и совместных предприятий.

Прибыль, относящуюся к акционерам (-629 085), корректируем так:

Прибыль по курсовым разницам: +479 570

Убыток по курсовым разницам: -1 131 186

Курсовые разницы по операционным статьям: +(- 191 441)

Убыток от обесценения нефинансовых активов: + (1 145 993)

Доля в прибыли ассоциированных организаций и совместных предприятий: -353 364

Поступления от ассоциированных организаций и совместных предприятий: +101 680

По данным подсчётам, прибыль для формирования дивидендной базы за 2023 г. составила 725,4 млрд руб.

Исходя из Payout 50% дивидендная выплата составит 362,7 млрд руб. или 15,32 руб./акция (9,8%).

- 02 мая 2024, 17:45

Василий Любов, глюпый ты… :) взял по 157р. под дивы за 2023г.

по отчетам Газмяс недооценен в 4 раза примерно.

капа 3,8 трл.р при Чистых активах 17,5 трл.р.

---------

наверно единственная бумага в рынке не отросшая с 2022г.

лошры ее оценивают по трубе в Европу. но в реальности она в текущей капитализации не стоит ничего.

дочерних компаний порядка 90 шт.

ГПнефть принадлежащая Газпрому стоит столько же как весь Газпром с ГПбанком, ГЭХ (Мосэнерго, ОГК-2, ТГК-1), ГазпромМедиа (НТВ, ТНТ, радиостанции, издательские дома), Газпром Недвижимость = 20% офисной недвиги Питера... перечислять можно долго… и все это в капе сейчас даром идет + к стоимости Газпромнефти...

===========

цена акций Газпрома в рынке сейчас смешная, стоимости самого Газпрома в ней нет совсем… адью...![]()

по отчетам Газмяс недооценен в 4 раза примерно.

капа 3,8 трл.р при Чистых активах 17,5 трл.р.

---------

наверно единственная бумага в рынке не отросшая с 2022г.

лошры ее оценивают по трубе в Европу. но в реальности она в текущей капитализации не стоит ничего.

дочерних компаний порядка 90 шт.

ГПнефть принадлежащая Газпрому стоит столько же как весь Газпром с ГПбанком, ГЭХ (Мосэнерго, ОГК-2, ТГК-1), ГазпромМедиа (НТВ, ТНТ, радиостанции, издательские дома), Газпром Недвижимость = 20% офисной недвиги Питера... перечислять можно долго… и все это в капе сейчас даром идет + к стоимости Газпромнефти...

===========

цена акций Газпрома в рынке сейчас смешная, стоимости самого Газпрома в ней нет совсем… адью...

- 23 апреля 2024, 07:59

Василий Любов, это сухие цифры отчетов и капитализации.

а с ними не поспоришь…

а с ними не поспоришь…

- 22 апреля 2024, 13:21

Василий Любов, надеюсь понимаешь разницу между бухгалтерией и газоперекачкой

в текущей цене акций Газпрома газовый бизнес Газпрома оценен ниже 0.

в цене только Газпромнефть. добавь 10% пакет акций НОВАТЕК на балансе… Газпромбанк, ГЭХ, ГазпромМедиа ...

smart-lab.ru/blog/1008363.php

в текущей цене акций Газпрома газовый бизнес Газпрома оценен ниже 0.

в цене только Газпромнефть. добавь 10% пакет акций НОВАТЕК на балансе… Газпромбанк, ГЭХ, ГазпромМедиа ...

smart-lab.ru/blog/1008363.php

- 22 апреля 2024, 09:48

Василий Любов, газовое оборудование на утечки ходишь по кв. проверяешь?… :)

тут каждому свое. кто-то денежные потоки мониторит, кто-то трубы мылом смазывает.

кому то дивы, а кому то зарплата и мыла кусок.

тут каждому свое. кто-то денежные потоки мониторит, кто-то трубы мылом смазывает.

кому то дивы, а кому то зарплата и мыла кусок.

- 22 апреля 2024, 09:04

Анзорик, нереально… :)

НТВ смотрите? ТНТ? Камеди клаб — это все принадлежит Газпрому.

вы сейчас видите цену в рынке Газпрома по оценке одной дочерней Газпромнефти.

Газпромбанк = 3 в России по активам тоже Газпром.

ГЭХ = Мосэнерго, ТГК-1, ОГК-2 — это тоже Газпром.

вы разберите на составляющие компанию и поймете, что Газпрому по идее принадлежит пол России. но все его оценивают как трубу газовую в Европу. а по большому счету это лишь одна из щупалец огромного спрута.

только в ДФО собираются нарастить продажи газа на 30 млрд.кубов! 1\2 текущего транзита в Европу.

Амурский ГПЗ будет выпускать 30 млрд.куб ГЕЛИЯ! — это не продажа ресурса, а конечный продукт. который имеет широкое применение… в том числе в аппаратах МРТ. совсем другой КПД. ГПЗ готов на 91% .

тарифы растут. в РФ с июля +11% цена на газ.

Газпром убрал с рынка в прошлом году конкурентов по обслуживанию газового оборудования и поднял стоимость обслуги.

а эти факторы пока никто не учитывает...

инвестку в 2023г. сократили на 15%, а в 2024г еще урезают на 20% ...

вот и прикидывайте… все компании подстраиваются под текущие реалии… и Газпром не исключение.

поэтому оценивать по трубам я бы сейчас не стал. весь негатив уже в цене с избытком.

НТВ смотрите? ТНТ? Камеди клаб — это все принадлежит Газпрому.

вы сейчас видите цену в рынке Газпрома по оценке одной дочерней Газпромнефти.

Газпромбанк = 3 в России по активам тоже Газпром.

ГЭХ = Мосэнерго, ТГК-1, ОГК-2 — это тоже Газпром.

вы разберите на составляющие компанию и поймете, что Газпрому по идее принадлежит пол России. но все его оценивают как трубу газовую в Европу. а по большому счету это лишь одна из щупалец огромного спрута.

только в ДФО собираются нарастить продажи газа на 30 млрд.кубов! 1\2 текущего транзита в Европу.

Амурский ГПЗ будет выпускать 30 млрд.куб ГЕЛИЯ! — это не продажа ресурса, а конечный продукт. который имеет широкое применение… в том числе в аппаратах МРТ. совсем другой КПД. ГПЗ готов на 91% .

тарифы растут. в РФ с июля +11% цена на газ.

Газпром убрал с рынка в прошлом году конкурентов по обслуживанию газового оборудования и поднял стоимость обслуги.

а эти факторы пока никто не учитывает...

инвестку в 2023г. сократили на 15%, а в 2024г еще урезают на 20% ...

вот и прикидывайте… все компании подстраиваются под текущие реалии… и Газпром не исключение.

поэтому оценивать по трубам я бы сейчас не стал. весь негатив уже в цене с избытком.

- 16 апреля 2024, 12:48

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс