SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналКомментарии пользователя Ремора

Владимир, при такой ставке и ежу понятно что рынок акций стоит очень дорого… доходность не соответствует ценам. вот и бурит дно Мамба.

- 31 мая 2024, 08:50

Эдуард Ганиев, капексы увеличивают госкомпании постоянно… но эти капексы не идут в рост реальной рентабельности. они больше идут на откаты, затраты, планы… в итоге от них одни убытки.

а то что заплаты растут так они тут же уходят в рост инфляции. разгоняют удорожание конечных продуктов. замкнутый круг получается.

лучше бы не зп росли, а качество товаров и падала их конечная стоимость.

везде есть свои зависимости. рост зп подстегивает инфляцию — инфляция обесценивает деньги — народ становится беднее, страна за счет этого кольца выживания скатывается в яму… смотрите зависимости.

Но кто же у власти будет резать свои доходы и сокращать количество зажравшихся дармоедов присосавшихся к кормушке? — конечно же лучше переложить бремя расходов на беднеющее население.

при этом сообщить через подконтрольные СМИ что это же не существенно… зарплаты то растут...![]()

а то что заплаты растут так они тут же уходят в рост инфляции. разгоняют удорожание конечных продуктов. замкнутый круг получается.

лучше бы не зп росли, а качество товаров и падала их конечная стоимость.

везде есть свои зависимости. рост зп подстегивает инфляцию — инфляция обесценивает деньги — народ становится беднее, страна за счет этого кольца выживания скатывается в яму… смотрите зависимости.

Но кто же у власти будет резать свои доходы и сокращать количество зажравшихся дармоедов присосавшихся к кормушке? — конечно же лучше переложить бремя расходов на беднеющее население.

при этом сообщить через подконтрольные СМИ что это же не существенно… зарплаты то растут...

- 29 мая 2024, 09:15

zaba, дополнительные налоги подрежут крылья экономике.

и так эффективность страдает, а после увеличения налогового бремени еще упадет.

Было бы правильнее аппарат сокращать, а не налоги повышать.

и так эффективность страдает, а после увеличения налогового бремени еще упадет.

Было бы правильнее аппарат сокращать, а не налоги повышать.

- 29 мая 2024, 08:30

Я — Русский!!!, график активов банка ЦентроКредит… :)

смотри внимательно нерусский. каждый мой пост прокомментит либо с незнанием русского языка либо с непониманием написанного.

Куратору скажи что с русским языком у тебя туго, пусть в следующий раз в КНР засылают.

смотри внимательно нерусский. каждый мой пост прокомментит либо с незнанием русского языка либо с непониманием написанного.

Куратору скажи что с русским языком у тебя туго, пусть в следующий раз в КНР засылают.

- 23 мая 2024, 16:39

📉Акции Газпрома снижаются на 3,4% на фоне упаднических настроений инвесторов из-за отмены дивидендов и тянут вниз за собой весь рынок 2

это уже минимум с 2018г.… не считая соплей, которые тут же выкупали.

- 23 мая 2024, 13:00

Аналитики SberCIB и БКС понизили целевую цену акций Газпрома на 32% и Новатэка на 27%. Эксперты не видят краткосрочных драйверов в акциях - Ведомости 2

их же прогноз был в январе 2023г., но Газпром туда не ушел. наоборот до 185р. через 3 месяца сходил ...

======================

Аналитики SberCIB Investment Research спрогнозировали падение акций «Газпрома» из-за низких дивидендов по итогам 2022 года. Стоимость бумаг, согласно прогнозу, в ближайшие три месяца упадет до ₽135 за штуку

Подробнее на РБК:

quote.rbc.ru/news/article/63ca6adc9a7947faad58ebbf?from=copy

======================

Аналитики SberCIB Investment Research спрогнозировали падение акций «Газпрома» из-за низких дивидендов по итогам 2022 года. Стоимость бумаг, согласно прогнозу, в ближайшие три месяца упадет до ₽135 за штуку

Подробнее на РБК:

quote.rbc.ru/news/article/63ca6adc9a7947faad58ebbf?from=copy

- 23 мая 2024, 09:18

Ho_Chu, можно попробовать с Марламовым поспорить

www.youtube.com/watch?v=6X3D3SoJDOc&t=1s

он думает что после консолидации в отчетности Сахалин-2 у Газмяса будет хорошая прибыль и возможность выплатить дивы уже за 2024г ...

+ у Бош и Аристон заводы отжали и в управление Газпрома сегодня передали.

www.youtube.com/watch?v=6X3D3SoJDOc&t=1s

он думает что после консолидации в отчетности Сахалин-2 у Газмяса будет хорошая прибыль и возможность выплатить дивы уже за 2024г ...

+ у Бош и Аристон заводы отжали и в управление Газпрома сегодня передали.

- 22 мая 2024, 22:56

Данный прогноз выдал типа экономист банка ЦентроКредит.

Суворов Евгений экономист банк «ЦентроКредит»

вы рейтинг самого центрокредита выдающего такие прогнозы смотрели?…

это днище… прокутившее все свои активы. почти банкроты. график их работы над собственными активами.

Суворов Евгений экономист банк «ЦентроКредит»

вы рейтинг самого центрокредита выдающего такие прогнозы смотрели?…

это днище… прокутившее все свои активы. почти банкроты. график их работы над собственными активами.

- 22 мая 2024, 17:17

ничего что с 2018г Чистые активы Газпрома выросли в 2 раза?… :)

с 2008г считать не будем… балансовые ЧА на акцию = 700р.

с 2008г считать не будем… балансовые ЧА на акцию = 700р.

- 21 мая 2024, 18:02

L4brazzJro, все зависит от вашего подхода к инвестициям...

Газпром оценен в рынке сейчас в дырку от бублика.

факт в том что текущая стоимость смешная. и переоценка будет, а вот на чем и когда я вам не скажу… не пророк. может и на ровном месте. с лета тарифы в РФ на газ +11%… в следующем году еще +9% ...

продавать под рост инфляции глупо.

Газпром оценен в рынке сейчас в дырку от бублика.

факт в том что текущая стоимость смешная. и переоценка будет, а вот на чем и когда я вам не скажу… не пророк. может и на ровном месте. с лета тарифы в РФ на газ +11%… в следующем году еще +9% ...

продавать под рост инфляции глупо.

- 21 мая 2024, 09:13

так то если смотреть на Газпром по текущим котировкам, то он уже стоит дешевле в рынке чем дочерняя Газпромнефть (97% у Газпрома).

Год назад примерно Газпромнефть оценивалась в 50-60% Газпрома.

А в текущей цене Газпрома она уже дороже всего «Национального достояния»… при этом на балансе ГП еще 10% НОВАТЕК, ГЭХ, Газпромбанк, ГПМедиа и сам Газпрома… но в рынке уже все это отдают даром в нагрузку к Газпромнефти...

Год назад примерно Газпромнефть оценивалась в 50-60% Газпрома.

А в текущей цене Газпрома она уже дороже всего «Национального достояния»… при этом на балансе ГП еще 10% НОВАТЕК, ГЭХ, Газпромбанк, ГПМедиа и сам Газпрома… но в рынке уже все это отдают даром в нагрузку к Газпромнефти...

- 21 мая 2024, 08:52

ВячеслаВ, так то если смотреть на Газпром по текущим котировкам, то он уже стоит дешевле в рынке чем дочерняя Газпромнефть (97% у Газпрома).

Год назад примерно Газпромнефть оценивалась в 50-60% Газпрома.

А в текущей цене Газпрома она уже дороже всего «Национального достояния»… при этом на балансе ГП еще 10% НОВАТЕК, ГЭХ, Газпромбанк, ГПМедиа и сам Газпрома… но в рынке все это отдают даром в нагрузку к Газпромнефти... из-за дивидендов расстроились?.. однако…

Год назад примерно Газпромнефть оценивалась в 50-60% Газпрома.

А в текущей цене Газпрома она уже дороже всего «Национального достояния»… при этом на балансе ГП еще 10% НОВАТЕК, ГЭХ, Газпромбанк, ГПМедиа и сам Газпрома… но в рынке все это отдают даром в нагрузку к Газпромнефти... из-за дивидендов расстроились?.. однако…

- 21 мая 2024, 08:49

Translator, если так мало осталось зачем наращивать объемы продаж в КНР, в Азию и т.д. ?

Если б реально было лет на 10… то все поставки за кардон надо обрубать и включать режим экономии… для собственных нужд.

Если б реально было лет на 10… то все поставки за кардон надо обрубать и включать режим экономии… для собственных нужд.

- 06 мая 2024, 22:09

Тимофей Замкадовский, у нас разбодяженный Миллером…

но дешовый ...![]() и на данный момент совсем обесцененный.

и на данный момент совсем обесцененный.

но дешовый ...

- 06 мая 2024, 21:23

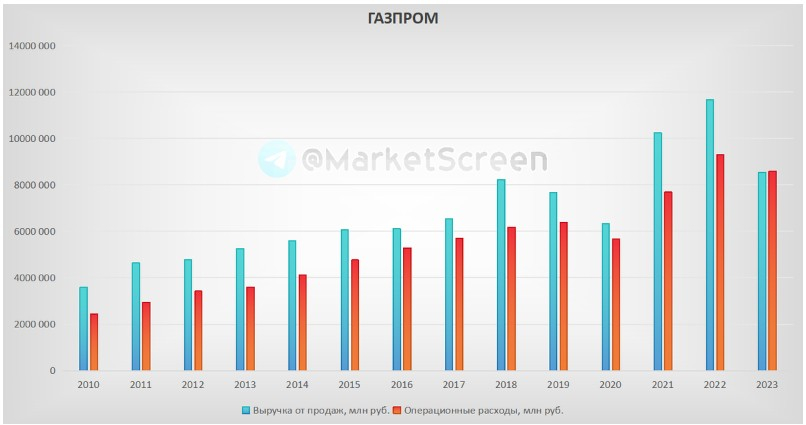

тут надо учесть что операционные расходы входит списание нефинансовых активов 1,15 трл.р ! + доп НДПИ 0,6 трл.р в год!

убери эти составляющие и расходная часть — 1,75 трл.р !!!

убери эти составляющие и расходная часть — 1,75 трл.р !!!

- 06 мая 2024, 13:17

МиШм, уже с Казахстаном договариваются о поставках через них в Китай допом +35 млрд.кубов газа. трубопроводы от СССР остались. Зачем тянуть Силу Сибири -2 с 50 млрд. ?

smart-lab.ru/blog/1014829.php

позитив уже пошел. В Европе не просто так цены начали расти...![]()

smart-lab.ru/blog/1014829.php

позитив уже пошел. В Европе не просто так цены начали расти...

- 05 мая 2024, 10:11

Вениамин Лисов, какие кусочки ? все четко, ясно, по существу...

есть компании в рынке переоцененные за счет эффективности, связи с инвесторами, дивидендной доходности...

а есть недооцененные, которые в рынке стоят ниже плинтуса. их отдают можно сказать даром.

толпа тарит то что перекуплено, грамотные инвесторы то что перепродано.

почему догадаться не сложно. — все равно в конечном итоге цена потянется к оценке по отчетам. так как в отчетности отражена реальная стоимость, а рынок спекулятивен.

есть компании в рынке переоцененные за счет эффективности, связи с инвесторами, дивидендной доходности...

а есть недооцененные, которые в рынке стоят ниже плинтуса. их отдают можно сказать даром.

толпа тарит то что перекуплено, грамотные инвесторы то что перепродано.

почему догадаться не сложно. — все равно в конечном итоге цена потянется к оценке по отчетам. так как в отчетности отражена реальная стоимость, а рынок спекулятивен.

- 04 мая 2024, 19:24

Вениамин Лисов, глупее ничего придумать не мог?

в Газпроме более 90 дочерних АО. если посмотришь РСБУ, то даже убыточный газовый бизнес вытягивают тупо дивы дочек в +600 ярдов за год. А то что отчет МСФО хомякам показали с убытком, так убери неденежные списания — 1,1трл.р то что отжали в Европе и Севпотоки. и так же получишь скорректированную реальную Чистую прибыль более 700 ярдов.

долг раскинь на все компании входящие в группу — будут другие показатели... отчеты надо смотреть и анализировать.

Многие лепят общий долг на одну головную компанию и рассматривают Газпром только по трубе в Европу. глупо и нелепо.

Если посмотришь на рыночную цену 2 тяжеловесов Газпрома и Сбера, то в Сбере 2 Газпрома., а по отчетам у Газпрома Чистых активов на 3 Сбера. делай выводы.

в Газпроме более 90 дочерних АО. если посмотришь РСБУ, то даже убыточный газовый бизнес вытягивают тупо дивы дочек в +600 ярдов за год. А то что отчет МСФО хомякам показали с убытком, так убери неденежные списания — 1,1трл.р то что отжали в Европе и Севпотоки. и так же получишь скорректированную реальную Чистую прибыль более 700 ярдов.

долг раскинь на все компании входящие в группу — будут другие показатели... отчеты надо смотреть и анализировать.

Многие лепят общий долг на одну головную компанию и рассматривают Газпром только по трубе в Европу. глупо и нелепо.

Если посмотришь на рыночную цену 2 тяжеловесов Газпрома и Сбера, то в Сбере 2 Газпрома., а по отчетам у Газпрома Чистых активов на 3 Сбера. делай выводы.

- 04 мая 2024, 17:44

Объем транзита российского газа в Китай через территорию Казахстана планируется на уровне около 35 млрд кубов в год — казахстанский посол в России 2

это больше текущих годовых поставок для Китая!

Силу Сибири -2 все ждали с +50 млрд. кубов к 2030г.

а через Казахстан без всякого строительства и вложения в доп газопровод!

Мишкам надо много мыла на такой инфе, очень много.

шортов за 2 дня открыли почти на 30 ярдов!

Силу Сибири -2 все ждали с +50 млрд. кубов к 2030г.

а через Казахстан без всякого строительства и вложения в доп газопровод!

Мишкам надо много мыла на такой инфе, очень много.

шортов за 2 дня открыли почти на 30 ярдов!

- 04 мая 2024, 16:49

Iv250, тут все банально просто. Газпром владеет определенной долей в активах, а акционеры Газпрома в свою очередь владеют долей в самом Газпроме. далее просто читаете Законодательство РФ.

Если вдруг когда то Газпром будет разделен на несколько компаний и будут выделены из его дочерние АО (как когда то было с РАО ЕЭС и мы получили кучу ТГК, ОГК, Россети, ФСК и ИРАО) то акционеры Газпрома получат на свои счета акции всех дочерних АО… и в этом случае вы получите активами гораздо больше балансовой стоимости самого Газпрома = 700р. на лист… :)

smart-lab.ru/blog/1014725.php

Этого конечно пока нет в планах, но такая вероятность имеет место быть. А сейчас в рынке вы торгуете Газового гиганта по смешной цене.

Если вдруг когда то Газпром будет разделен на несколько компаний и будут выделены из его дочерние АО (как когда то было с РАО ЕЭС и мы получили кучу ТГК, ОГК, Россети, ФСК и ИРАО) то акционеры Газпрома получат на свои счета акции всех дочерних АО… и в этом случае вы получите активами гораздо больше балансовой стоимости самого Газпрома = 700р. на лист… :)

smart-lab.ru/blog/1014725.php

Этого конечно пока нет в планах, но такая вероятность имеет место быть. А сейчас в рынке вы торгуете Газового гиганта по смешной цене.

- 04 мая 2024, 14:43

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс