Информация

Георгий Аведиков

Тинькофф, разбор отчета

- 07 декабря 2020, 22:07

- |

- Георгий Аведиков

Как-то я пропустил отчет компании за 3 квартал, но будем наверстывать. Сразу скажу, что отчет вышел хороший, я не покупал акции компании на весеннем обвале из-за высокой доли необеспеченных кредитов в структуре активов и в зависимости выручки от платежей по данным кредитам, но ситуация меняется в лучшую сторону, но обо всем по порядку...

Количество клиентов банка достигло 12 млн. человек.

Прилично выросли активы от брокерской деятельности и страхования (с 97 млрд. руб до 238 млрд. руб), радует, что доля выданных кредитов в структуре активов постепенно снижается и за год она сократилась с 63% до 48%, при этом, доля облигаций выросла с 19% до 33%.

( Читать дальше )

- комментировать

- ★2

- Комментарии ( 1 )

АФК Система, ну наконец-то...

- 06 декабря 2020, 16:52

- |

- Георгий Аведиков

( Читать дальше )

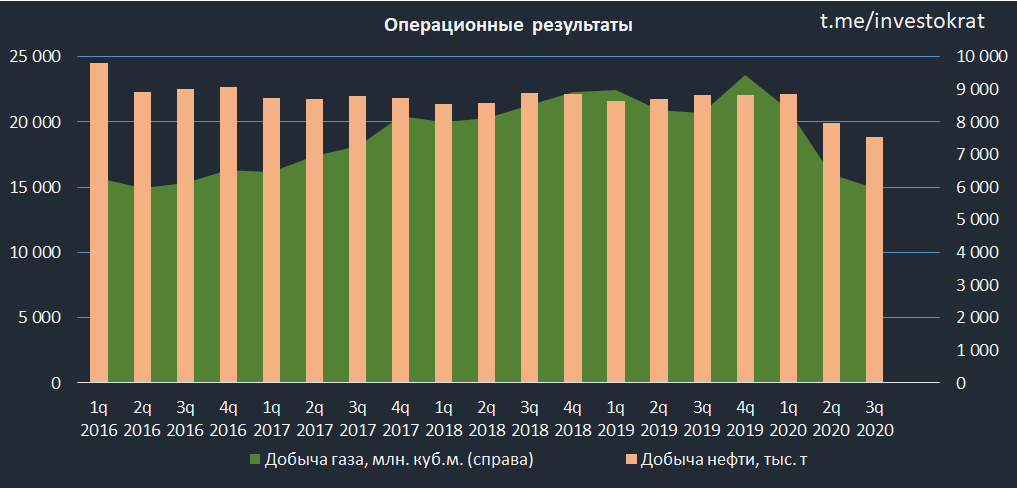

Татнефть, разбор отчета за 3кв.

- 06 декабря 2020, 16:34

- |

- Георгий Аведиков

Вышел отчет компании за 3 квартал.

Выручка снизилась на (22% г/г) до 187,4 млрд. руб.

EBITDA снизилась на (39% г/г) до 51,2 млрд. руб.

Чистая прибыль снизилась на (40% г/г) до 35,4 млрд. руб.

По сравнению с прошлым годом результаты ожидаемо хуже, но лучше, чем во 2 квартале текущего года, благодаря восстановлению цен на нефть, росту объемов продаж. С ростом добычи и цен на нефть, начал расти и НДПИ, который составил 41 млрд. руб в 3 квартале, что почти в 2 раза больше, чем во 2 квартале.

Доля нефтепродуктов и нефтехимии превысили 50% от выручки, что позитивно сказывается на рентабельности бизнеса. Добыча нефти в 3 квартале продолжила расти, а вот переработка немного сократилась, но по прогнозам компании в следующем году ситуация изменится. Ожидаемый объем добычи нефти в 2021 году составляет 26 454 тыс.т., что на 1,7% больше, чем в 2020 году. Выход нефтепродуктов составит 12 247 тыс.т., что на 7,3% больше, чем в текущем году.

( Читать дальше )

Сургутнефтегаз преф, кто его продает по текущим?

- 30 ноября 2020, 16:56

- |

- Георгий Аведиков

Сегодня решил оценить сколько дивидендов мы можем получить по итогам 2020 года. Детально все расчеты я приводил здесь.

По Уставу компания обязана платить 10% от ЧП по РСБУ на префы, которые составляют 25% уставного капитала, но выпущено меньше префов, 17,74% вместо 25%, нужно учитывать этот факт. Для расчета дивиденда нам важно примерно прикинуть потенциальный размер чистой прибыли по итогам года и курс доллара, который будет на 31 декабря.

На ЧП оказывают влияние 3 важных фактора:

( Читать дальше )

ФСК YES

- 27 ноября 2020, 23:33

- |

- Георгий Аведиков

Одна из самых стабильных компаний на рынке РФ. Пока не придумают, как передавать электроэнергию на длинные расстояния без проводов, акционерам ФСК-ЕЭС переживать не о чем.

Динамика акций данного бизнеса — мечта долгосрочного спекулянта, если мы посмотрим на цены за последние 3 года, то видим там широкий канал от 15 копеек до 25 копеек, признаться честно, я тоже этот канал время от времени приторговываю, набирая акции ниже 18 копеек и частично разгружая выше 23 копеек.

Но давайте теперь взглянем на фундаментальную картину и итоги 9 месяцев:

Выручка выросла на 1,6% г/г до 176,2 млрд. руб.

EBITDA (adj) снизилась на (3,6% г/г) до 104 млрд. руб.

Чистая прибыль снизилась на (0,8% г/г) до 58,5 млрд. руб.

( Читать дальше )

Оценка будущих дивидендов Лукойла

- 25 ноября 2020, 16:25

- |

- Георгий Аведиков

Лукойл является одной из лучших компаний в российской нефтянке, это относится ко всему, к рентабельности бизнеса, к качеству управления, к отношению к миноритариям и т.д. Полный разбор компании можно посмотреть здесь. Мне всегда приятно читать их отчеты, потому что они сделаны на совесть, все необходимые данные выделены, не приходится ничего долго искать, а также интуитивно понятный сайт.

Давайте взглянем на результаты 9 месяцев:

дивидендов Лукойла" title="Оценка будущих дивидендов Лукойла" />

дивидендов Лукойла" title="Оценка будущих дивидендов Лукойла" />

Выручка снизилась на (30,7% г/г) до 4,1 трлн. руб.

EBITDA снизилась на (48,1% г/г) до 497 млрд. руб.

Чистая прибыль ушла в отрицательную зону (-14 млрд. руб).

( Читать дальше )

Можно ли заработать на фондовом рынке? Итоги 4,5 лет инвестирования.

- 22 ноября 2020, 21:43

- |

- Георгий Аведиков

Приветствую, друзья!

Прошло почти 5 лет с тех пор, как я стал заниматься долгосрочным инвестированием, решил подвести краткие итоги и выводы.

Чтобы сэкономить и ваше и свое время, сделал в формате видео, чтобы не вставлять огромное количество табличек в пост.

( Читать дальше )

Verizon, разбор отчета и сравнение с МТС

- 21 ноября 2020, 22:09

- |

- Георгий Аведиков

В качестве валютной диверсификации нашего телеком сектора я держу AT&T и Verizon.

Коротко бизнес AT&T мы уже разбирали, сегодня я хотел бы остановиться на втором крупном телекоме из США.

Для начала давайте глянем, что творит девальвация на долгосроке, рассмотрим график цены акций Verizon и МТС в пересчете в рубли без учета дивидендов:

В принципе, дальше уже можно ничего не писать, я думаю, но мы все-таки разберем основные направления бизнеса.

Такое ощущение, что мир помешался на ESG (Environmental, social, and governance), у каждой второй компании из разных секторов стоит такая «метка». Verizon не стала исключением, они планируют к 2025 году перейти на 50% на ВИЭ (возобновляемые источники энергии), а к 2035 году добиться нулевых выбросов углекислого газа. У меня встает вопрос, чем через 30 лет будут питаться растения? У них тоже сейчас экологическая катастрофа и им нужно за 30 лет перестроиться на потребление других газов, ибо углекислого газа всем не хватит.

( Читать дальше )

Газпром нефть, отчет за 9 мес.

- 20 ноября 2020, 23:04

- |

- Георгий Аведиков

Газпром нефть является старейшей компанией на моем счете ИИС, из тех, которые я не сокращал, а только наращивал ежегодно. В конце 2016 года акции удалось купить около 200 руб, в дальнейшем, постепенно наращивая позицию, средняя цена выросла до 276 рублей. В марте и в ноябре рынок вновь дал такие цены, я не удержался и докупил.

Для любителей тех. анализа, акции сейчас рисуют двойное дно и уже начался отскок, уперлись в сопротивление на уровне 315 рублей, даже текущие цены я считаю весьма интересными на долгосрок.

( Читать дальше )

МТС, разбор отчета и перспектив

- 19 ноября 2020, 14:52

- |

- Георгий Аведиков

Практически сразу после Ростелекома (разбор здесь) вышел отчет за 3 квартал у МТС.

Выручка выросла на 4,9% г/г до 129 млрд. руб. Основными драйверами роста стали телеком сегмент, финтех и медиасервисы.

OIBDA(adj) выросла на 3,3% г/г до 58,5 млрд. руб. Позитивный вклад вносит финтех сегмент (МТС банк) и рост объемов использования мобильных и фиксированных сервисов. Под давлением оказался роуминг, доход от которого снизился на (2,2 млрд. руб).

( Читать дальше )

теги блога Георгий Аведиков

- AFKS

- AGRO

- AT&T

- BELU

- EMC

- En+

- ETLN

- finex rus eurobonds etf fxrb

- FinEx Rus Eurobonds ETF FXRU

- FIVE

- fix price

- Globaltrans

- GMKN

- Intel

- IPO

- IPO 2024

- LKOH

- MOEX

- MTSS

- mvid

- Ozon

- PLZL

- ROSN

- softline

- SPO

- Verizon

- Whoosh

- X5

- X5 Retail Group

- yndx

- Акрон

- акции

- Алроса

- АФК Система

- Аэрофлот

- белуга групп

- Брокеры

- втб

- Газпром

- Газпромнефть

- ГМК НорНикель

- Группа ЛСР

- Группа Позитив

- двмп

- Детский мир

- дивиденды

- золото

- ИИС

- инвестиции в недвижимость

- Интер РАО

- ИнтерРАО

- Лента

- Лукойл

- м.видео

- Магнит

- ММК

- Московская биржа

- Мосэнерго

- мтс

- Налогообложение на рынке ценных бумаг

- Нефть

- НЛМК

- НМТП

- Новатэк

- обзор рынка

- Облигации

- ОГК-2

- операционные результаты

- отчеты МСФО

- ПИК СЗ

- Полиметалл

- Полюс Золото

- портфель

- прогноз по акциям

- Роснефть

- Россети Ленэнерго

- ростелеком

- Русагро

- Русал

- Русгидро

- Русская аквакультура

- Самолет

- сбербанк

- Северсталь

- Сегежа групп

- совкомбанк

- Совкомфлот

- сургутнефтегаз

- татнефть

- ТГК-1

- тинькофф

- Тинькофф Банк

- транснефть

- трейдинг

- Фосагро

- ФСК Россети

- ЭНЕЛ РОССИЯ

- Эталон

- Юнипро

- Яндекс