SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналотчетность

В этом разделе здесь вы найдете отчеты российских компаний и комментарии аналитиков к ним.

X5 Retail и НЛМК представили свои отчеты

- 25 августа 2011, 12:55

- |

- Тимофей Мартынов

Комментарий RMG:

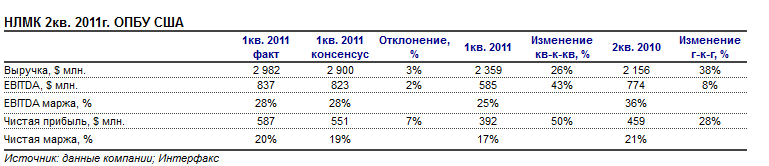

Чистая выручка НЛМК (РТС, LSE: NLMK) во 2кв. 2011г. выросла на 26% по сравнению с 1кв. 2010г., в основном благодаря сезонному росту производственных показателей на 13% и повышению средней цены стали на 11%. Благоприятные рыночные условия позволили компании значительно улучшить показатели EBITDA и рентабельности в отчетном периоде.

В целом, компания опубликовала ожидаемые финансовые результаты, немного превысив оценки консенсуса. В 3 квартале мы ожидаем сохранения объемов производства и небольшой рост цен на сталь, что, вкупе с консолидацией менее рентабельных, чем НЛМК, прокатных мощностей SIF, должно выразиться в росте выручки и небольшому снижению рентабельности. Мы рекомендуем Держать акции НЛМК.

Группа Х5 (LSE: FIVE) объявила финансовые результаты за 1 полугодие 2011г. Выручка увеличилась на 44% год-к-году в рублевом выражении и составила $7.8 млрд. Показатель EBITDA увеличился на 42% по отношению к аналогичному периоду 2010г., что хуже наших прогнозов. Рентабельность по EBITDA снизилась по отношению к 1 полугодию 2010г. с 7.7% до 7.2%. Рост чистой прибыли также не оправдал наших ожиданий ($216 млн.), составив $170 млн. (+65% год-к-году), из-за существенного роста финансовых расходов, связанных с консолидацией Копейки. Мы оцениваем опубликованные данные как негативные.

Чистая выручка НЛМК (РТС, LSE: NLMK) во 2кв. 2011г. выросла на 26% по сравнению с 1кв. 2010г., в основном благодаря сезонному росту производственных показателей на 13% и повышению средней цены стали на 11%. Благоприятные рыночные условия позволили компании значительно улучшить показатели EBITDA и рентабельности в отчетном периоде.

В целом, компания опубликовала ожидаемые финансовые результаты, немного превысив оценки консенсуса. В 3 квартале мы ожидаем сохранения объемов производства и небольшой рост цен на сталь, что, вкупе с консолидацией менее рентабельных, чем НЛМК, прокатных мощностей SIF, должно выразиться в росте выручки и небольшому снижению рентабельности. Мы рекомендуем Держать акции НЛМК.

Группа Х5 (LSE: FIVE) объявила финансовые результаты за 1 полугодие 2011г. Выручка увеличилась на 44% год-к-году в рублевом выражении и составила $7.8 млрд. Показатель EBITDA увеличился на 42% по отношению к аналогичному периоду 2010г., что хуже наших прогнозов. Рентабельность по EBITDA снизилась по отношению к 1 полугодию 2010г. с 7.7% до 7.2%. Рост чистой прибыли также не оправдал наших ожиданий ($216 млн.), составив $170 млн. (+65% год-к-году), из-за существенного роста финансовых расходов, связанных с консолидацией Копейки. Мы оцениваем опубликованные данные как негативные.

- комментировать

- Комментарии ( 0 )

НЛМК отчитается в четверг, 25 августа

- 24 августа 2011, 17:32

- |

- Тимофей Мартынов

В четверг 25 августа отчитается НЛМК

В 17:00мск состоится телефонная конференция

Прогноз результатов:

Аналитики Unicredit ожидают сильных результатов.

ВТБ-Капитал: НЛМК – наиболее прозрачная компания среди российских металлургических предприятий в части прогнозов на следующий квартал, что упрощает ежеквартальную оценку результатов. На этот раз к омпания п рогнозирует р ост в ыручки з а I I к в. 2 011 г. н а 2 4% до USD2.9 млрд и рентабельность EBITDA в диапазоне 25-30%. Этот прогноз соответствует EBITDA за II кв. 2011 г. на уровне USD725-870 млн.

В 17:00мск состоится телефонная конференция

Прогноз результатов:

Аналитики Unicredit ожидают сильных результатов.

ВТБ-Капитал: НЛМК – наиболее прозрачная компания среди российских металлургических предприятий в части прогнозов на следующий квартал, что упрощает ежеквартальную оценку результатов. На этот раз к омпания п рогнозирует р ост в ыручки з а I I к в. 2 011 г. н а 2 4% до USD2.9 млрд и рентабельность EBITDA в диапазоне 25-30%. Этот прогноз соответствует EBITDA за II кв. 2011 г. на уровне USD725-870 млн.

29 августа ММК может представить нейтральные результаты

- 24 августа 2011, 17:27

- |

- Тимофей Мартынов

29 августа кроме Русала также отчитается ММК.

Аналитики БКС:

Мы ожидаем нейтральной реакции рынка на отчетность ММК в связи с существенным снижением котировок акций компании в последнее время. Вероятность позитивных сюрпризов в отчетности, по нашим оценкам, близка к нулю. Наиболее важным для рынка, скорее всего, станет прогноз менеджмента относительно дальнейших перспектив компании и ее уровня самообеспеченности сырьем.

На данный момент мы расцениваем ММК в качестве аутсайдера среди российских металлургических компаний. В то же время мы отмечаем существенную перепроданность акций ММК. Наиболее вероятным драйвером роста для него, по нашему мнению, может стать публикация проекта разработки Приоскольского месторождения железных руд. Также мы не исключаем возможности снижения цен на уголь и железную руду в IV квартале, что может оказать позитивное влияние на котировки акций ММК при сохранении высоких цен на металлопрокат.

Аналитики БКС:

Мы ожидаем нейтральной реакции рынка на отчетность ММК в связи с существенным снижением котировок акций компании в последнее время. Вероятность позитивных сюрпризов в отчетности, по нашим оценкам, близка к нулю. Наиболее важным для рынка, скорее всего, станет прогноз менеджмента относительно дальнейших перспектив компании и ее уровня самообеспеченности сырьем.

На данный момент мы расцениваем ММК в качестве аутсайдера среди российских металлургических компаний. В то же время мы отмечаем существенную перепроданность акций ММК. Наиболее вероятным драйвером роста для него, по нашему мнению, может стать публикация проекта разработки Приоскольского месторождения железных руд. Также мы не исключаем возможности снижения цен на уголь и железную руду в IV квартале, что может оказать позитивное влияние на котировки акций ММК при сохранении высоких цен на металлопрокат.

Прогноз результатов Русала

- 24 августа 2011, 17:20

- |

- Тимофей Мартынов

29 августа отчитается Русал.

ВТБ-Капитал: Русал был значительно хуже аналогов в последнее время, сейчас торгуется с дисконтом 23% по коэффициенту EV/EBITDA на 2011 год. Мы рекомендуем покупать акции. Потенциал роста — 96%.

ВТБ-Капитал: Русал был значительно хуже аналогов в последнее время, сейчас торгуется с дисконтом 23% по коэффициенту EV/EBITDA на 2011 год. Мы рекомендуем покупать акции. Потенциал роста — 96%.

В пятницу отчитается Северсталь

- 24 августа 2011, 17:13

- |

- Тимофей Мартынов

В пятницу в 10:00мск Северсталь отчитается за 2 кв по МСФО 2011

Телефонная конференция: 16:00мск Лондон

Уралсиб-Кэпитал: В целом ре- акция участников рынка на публикацию отчетности будет зависеть от прогноза компании на 3 кв. 2011 г., который, как ожидается, будет обнаро- дован менеджментом в ходе телеконференции.

Телефонная конференция: 16:00мск Лондон

Уралсиб-Кэпитал: В целом ре- акция участников рынка на публикацию отчетности будет зависеть от прогноза компании на 3 кв. 2011 г., который, как ожидается, будет обнаро- дован менеджментом в ходе телеконференции.

Отчет Роснефти оказался хуже ожиданий. Акции роснефти -1,8%

- 29 июля 2011, 21:00

- |

- Тимофей Мартынов

Роснефть слабо отчиталась за 2 кв. US GAAP .

Эдуард Худайнатов: «Второй квартал дал нам хорошие результаты. Компания достигла рекордных операционных показателей, а также закрыла сделку по приобретению доли в немецких НПЗ, что стало причиной небольшого увеличения чистого долга. При этом мы планировали и ожидали снижение показателя EBITDA во втором квартале по сравнению с первым в связи с отменой специальной экспортной пошлины по Ванкору. В предстоящие месяцы мы продолжим работать над повышением эффективности деятельности бизнеса, реализацией инвестиционной программы и обеспечением результата для акционеров».

График акций Роснефти за 6 мес:

- Денежный поток +7,9% $1,73 млрд

- Чистый долг -21% до $12,45 млрд

- Среднесуточная добыча +2,3% — 2,368 млн барр в сутки

- Негативное влияние на ЕБИДТУ оказала отмена с мая экспортной пошлины для ванкорского месторождения. Затраты на ее уплату во 2-м квартале $400 млн

- Выручка оказалась несколько выше прогнозов из-за консолидации данных немецких заводов НПЗ.

Эдуард Худайнатов: «Второй квартал дал нам хорошие результаты. Компания достигла рекордных операционных показателей, а также закрыла сделку по приобретению доли в немецких НПЗ, что стало причиной небольшого увеличения чистого долга. При этом мы планировали и ожидали снижение показателя EBITDA во втором квартале по сравнению с первым в связи с отменой специальной экспортной пошлины по Ванкору. В предстоящие месяцы мы продолжим работать над повышением эффективности деятельности бизнеса, реализацией инвестиционной программы и обеспечением результата для акционеров».

График акций Роснефти за 6 мес:

Завтра отчитается Роснефть (2 квартал US GAAP)

- 28 июля 2011, 22:47

- |

- Тимофей Мартынов

В пятницу 29 июля отчитается Роснефть.

прогноз финансовых показателей Роснефти аналитиками Тройка-Диалог:

( Читать дальше )

прогноз финансовых показателей Роснефти аналитиками Тройка-Диалог:

( Читать дальше )

ПРИБЫЛЬ GOLDMAN SACHS ВО II КВАРТАЛЕ СОСТАВИЛА $1,85 НА АКЦИЮ, ОЖИДАЛОСЬ - $2,3 НА АКЦИЮ!!!

- 19 июля 2011, 16:13

- |

Чистая прибыль Goldman Sachs во II квартале выросла на 77%, но оказалась ниже прогноза.Американский банк Goldman Sachs Group Inc. увеличил чистую прибыль по итогам второго квартала 2011 года на 77%, однако результат оказался хуже прогнозов рынка. Как сообщается в пресс-релизе банка, его чистая прибыль в апреле-июне составила $1,09 млрд, или $1,85 в расчете на акцию, по сравнению с $613 млн, или $0,78 на акцию, за аналогичный период годом ранее. Аналитики, опрошенные агентством Bloomberg, прогнозировали этот показатель в среднем на уровне $2,3 на акцию.

Прибыль ВТБ сильно превысила прогнозы

- 18 июля 2011, 13:34

- |

- Тимофей Мартынов

- В 1-м квартале прибыль ВТБ +70% до 26,1 млрд руб

- Прогноз аналитиков составлял 20,1 млрд руб

- Утром акции ВТБ росли на 1,4%

- Расходы на резервы 7,7 млрд. прогноз=8,8 млрд, пред=15,5 млрд

- Просрочка по кредитам снизилась с 8,6% до 8,2%

- Расходы +21,8%

- ЧПМ ВТБ=4,8%

- Кредитный портфель не изм к 4 кв=3,1 трлн руб

- Достаточность капитала =15,5%

- Повысил прогноз прибыли на год с 88 млрд до 100 млрд руб

- ВТБ конослидирует 75% Банка Москвы до конца 3 квартала

- Достаточность капитала снизится после этого с 13,2 до 10%

- Дополнительная капитализация ВТБ из-за сделки не потребуется

- ЧПМ в 2011 будет на уровне 4,8%

( Читать дальше )

Где можно посмотреть даты выхода отчетов?

- 17 июня 2011, 22:15

- |

Не подскажите, где можно посмотреть даты выхода отчетов российских компаний? Может сайт какой-то есть?

Спасибо!

Спасибо!

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс