SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналОпционы

Здесь вы найдете самую полную в российском интернете коллекцию актуальных записей по торговле опционными контрактами, опционных стратегиях, вопросах по опционам.

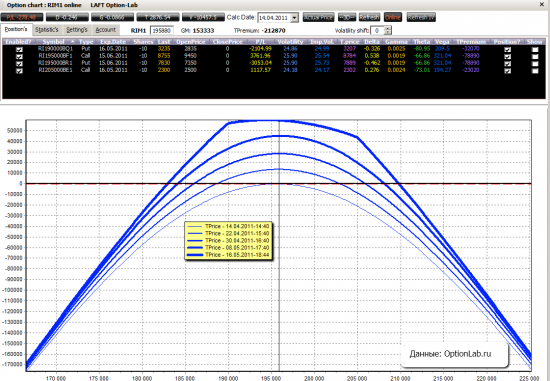

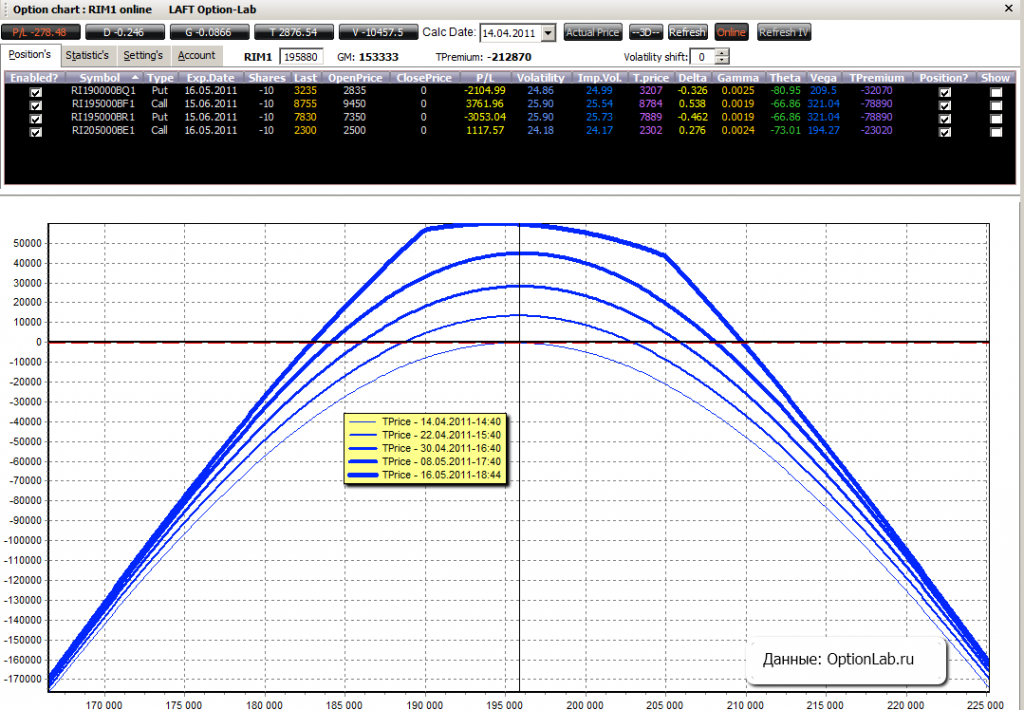

Новая позиция на опционах РТС

- 14 апреля 2011, 16:45

- |

- Дмитрий Солодин

Закрыл позицию вертикальный спрэддо понедельника. Причины:

1) Мы вошли в зону наименьших выплат по апрельским контрактам, которые истекают завтра.

2) За последние 3 дня мы прошли более 12000 пунктов при недельной норме отклонения 9000 пунктов — ожидаю остановку и консолидацию.

Профит составил +90% на вложенные средства — подробности сделки

НОВАЯ ПОЗА

Сейчас рассчитываю на снижение волатильности в пятницу — кукловод не даёт обычно комфортно занимать короткую позу перед выходными — вола будет снижаться.

Открыл короткие стренгл на мае и стредл на июне.

Вот что вышло:

Пока планирую держать до понедельника — а там буду смотреть на динамику.

1) Мы вошли в зону наименьших выплат по апрельским контрактам, которые истекают завтра.

2) За последние 3 дня мы прошли более 12000 пунктов при недельной норме отклонения 9000 пунктов — ожидаю остановку и консолидацию.

Профит составил +90% на вложенные средства — подробности сделки

НОВАЯ ПОЗА

Сейчас рассчитываю на снижение волатильности в пятницу — кукловод не даёт обычно комфортно занимать короткую позу перед выходными — вола будет снижаться.

Открыл короткие стренгл на мае и стредл на июне.

Вот что вышло:

Пока планирую держать до понедельника — а там буду смотреть на динамику.

- комментировать

- Комментарии ( 28 )

13 апреля 2011 года. Переход на майскую серию.

- 13 апреля 2011, 22:53

- |

- Александр Шадрин

Близится апрельская экспирация опционов, я не дожидаюсь её, фиксирую позиции раньше. Рынок позволил выйти в плюс, 11 марта 2011 годя я продавал стрэнглы, стрэдлы, и направленно вверх немного, при фРТС 190290, сегодня выходил при 201000, и всё равно в плюс, доходность около 12% к ГО+резервы. Хорошо.

И одновременно с закрытием апрельких позиций, открыл майские позиции: продал стренглы, стредлы и более агрессивную позу в лонг. В итоге: колл_200 -3, колл_215 -3, пут_185 -7, пут_200 -7.

Сделки:

Профиль доходности данных позиций:

Заметен перекос в лонг. Но в случае дальнейшего снижения рынка, будет фиксироваться направленная часть позиций. Всё-таки система вниз еще не показала, значит ВВЕРХ.

Кроме регулярных продаж опционов у меня еще есть направленные позиции в лонг, до тейк-профита так и не дошли, сейчас решается вопрос по направлению тренда, шансы на данный момент 50/50...

И одновременно с закрытием апрельких позиций, открыл майские позиции: продал стренглы, стредлы и более агрессивную позу в лонг. В итоге: колл_200 -3, колл_215 -3, пут_185 -7, пут_200 -7.

Сделки:

Профиль доходности данных позиций:

Заметен перекос в лонг. Но в случае дальнейшего снижения рынка, будет фиксироваться направленная часть позиций. Всё-таки система вниз еще не показала, значит ВВЕРХ.

Кроме регулярных продаж опционов у меня еще есть направленные позиции в лонг, до тейк-профита так и не дошли, сейчас решается вопрос по направлению тренда, шансы на данный момент 50/50...

Опционы. Если бы я был кукловодом

- 12 апреля 2011, 19:31

- |

Предположим, что я кукл. На дне я купил дешевые акции, которых у меня теперь ну очень много, а теперь думаю как мне это все продать.

Мои продажи сразу вызовут просадку рынка. А очень не хочется терять часть бумажной прибыли. Что делать?

Опционы! Что если НЕ ЗА ДОЛГО ДО ЭКСПИРАЦИИ купить дешевых опционов пут без денег? Дешевые они потому, что внутренней стоимости у них нет, а временная стоимость очень маленькая, так как до экспирации осталось очень мало времени. Я заранее знаю, что цена пойдет очень сильно вниз, т.к. я буду продавать ну очень много акций.

Допустим fRTS 205 000, пут 200 000 стоит 500 пунктов, а fRTS упадет до 195 000. Тогда опцион пут будет стоить 5 000 пунктов. Рост в 10 раз!

Осталось только внушить всем, что профи всегда только продают опционы, чтобы было у кого их купить ))).

Мои продажи сразу вызовут просадку рынка. А очень не хочется терять часть бумажной прибыли. Что делать?

Опционы! Что если НЕ ЗА ДОЛГО ДО ЭКСПИРАЦИИ купить дешевых опционов пут без денег? Дешевые они потому, что внутренней стоимости у них нет, а временная стоимость очень маленькая, так как до экспирации осталось очень мало времени. Я заранее знаю, что цена пойдет очень сильно вниз, т.к. я буду продавать ну очень много акций.

Допустим fRTS 205 000, пут 200 000 стоит 500 пунктов, а fRTS упадет до 195 000. Тогда опцион пут будет стоить 5 000 пунктов. Рост в 10 раз!

Осталось только внушить всем, что профи всегда только продают опционы, чтобы было у кого их купить ))).

Опционы, апрельская экспирация, Часть 2.

- 12 апреля 2011, 18:38

- |

Прошло 3 торговых сессии после моего поста, посмотрим что изменилось.

200 путы стоят 1800 (+200%)

195 путы стоят 400 (+100%)

Я свою построенную позу держу, цели озвучены были — 194-196 на экспирацию.

Осталось ещё 3 торговых сессии и всего 2%.

За предыдущие 3 сессии пройдено 3%.

P.S. Хотя, признаюсь, уже тянет закрыть всё тут. :D

200 путы стоят 1800 (+200%)

195 путы стоят 400 (+100%)

Я свою построенную позу держу, цели озвучены были — 194-196 на экспирацию.

Осталось ещё 3 торговых сессии и всего 2%.

За предыдущие 3 сессии пройдено 3%.

P.S. Хотя, признаюсь, уже тянет закрыть всё тут. :D

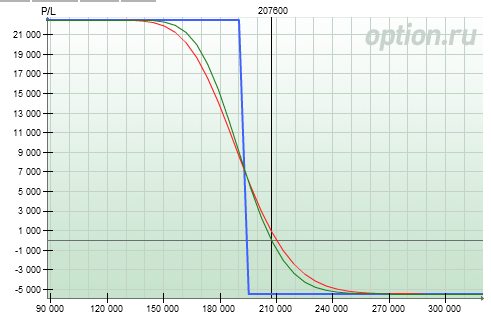

Построил спрэд на РТС

- 11 апреля 2011, 12:11

- |

- Дмитрий Солодин

Возвращаюсь к жизни потихоньку.

Вот сегодня даже позу открыл — вертикальный спрэд на июньской серии. Страйки 195-190. Вот как выглядит эта хрень с точки зрения профита-лосей:

Посмотреть подробности позы можно в опционном аналитике

В общем идея простая:

Цена скорее всего скорректируется — чудес не бывает и это произойдёт — пока только неизвестно когда )

А значит — можно попирамидить.

Макс убыток по позе сейчас 10000 пунктов, макс прибыль = 50000 пунктов. — т.е. соотношение 1 к 5. У меня есть запас — я планирую усреднятся до 3 раз — на 220000 и на 230000 планирую построить похожие спрэды стоимостью 10000 пунктов каждая. Соответственно затраты до 30000 пунктов — макс профит 50000 пунктов = всё оправданно.

Если ничего не выйдет — потеряю до 30000 пунктов — примерно 18-19000 рублей — что меньше 7% от моего счёта М2013

( Читать дальше )

Вот сегодня даже позу открыл — вертикальный спрэд на июньской серии. Страйки 195-190. Вот как выглядит эта хрень с точки зрения профита-лосей:

Посмотреть подробности позы можно в опционном аналитике

В общем идея простая:

Цена скорее всего скорректируется — чудес не бывает и это произойдёт — пока только неизвестно когда )

А значит — можно попирамидить.

Макс убыток по позе сейчас 10000 пунктов, макс прибыль = 50000 пунктов. — т.е. соотношение 1 к 5. У меня есть запас — я планирую усреднятся до 3 раз — на 220000 и на 230000 планирую построить похожие спрэды стоимостью 10000 пунктов каждая. Соответственно затраты до 30000 пунктов — макс профит 50000 пунктов = всё оправданно.

Если ничего не выйдет — потеряю до 30000 пунктов — примерно 18-19000 рублей — что меньше 7% от моего счёта М2013

( Читать дальше )

10 апреля 2011 года итоги недели.

- 10 апреля 2011, 21:39

- |

- Александр Шадрин

За неделю счет вырос на +4,14%, ММВБ +0,68%. Сигнала на фиксацию лонговых позиций система не показала. Рост замедлился. Позиций не менял с 24 марта 2011 года, но вот на следующей неделе сделки будут:

во-первых, в среду 13 апреля 2011 года (за день до апрельской экспирации) по системе регулярной продажи опционов (стренглы, стредлы, и немного направленных продаж) буду переходить из апрельской серии на майскую,

во-вторых, возможно, все-таки будет рывок, и я выйду из направленных позиций, создам контртрендовые позы, до нового тренда вниз.

Дельта позиций за неделю еще уменьшилась, с +2,71 до +1,36. Профиль доходности указывает, что дальнейший рост рынка уже не несет большего потенцила профита. Апрельские «боковые» позы тянут вниз. Данными позициями я активно не управляю (один раз зашел — через месяц вышел), хеджирование провожу через диверсификацию работы по спектру применяемых опционных стратегий (направленные системы, спреды, регулярные продажи опционов). Не люблю суету…

( Читать дальше )

во-первых, в среду 13 апреля 2011 года (за день до апрельской экспирации) по системе регулярной продажи опционов (стренглы, стредлы, и немного направленных продаж) буду переходить из апрельской серии на майскую,

во-вторых, возможно, все-таки будет рывок, и я выйду из направленных позиций, создам контртрендовые позы, до нового тренда вниз.

Дельта позиций за неделю еще уменьшилась, с +2,71 до +1,36. Профиль доходности указывает, что дальнейший рост рынка уже не несет большего потенцила профита. Апрельские «боковые» позы тянут вниз. Данными позициями я активно не управляю (один раз зашел — через месяц вышел), хеджирование провожу через диверсификацию работы по спектру применяемых опционных стратегий (направленные системы, спреды, регулярные продажи опционов). Не люблю суету…

( Читать дальше )

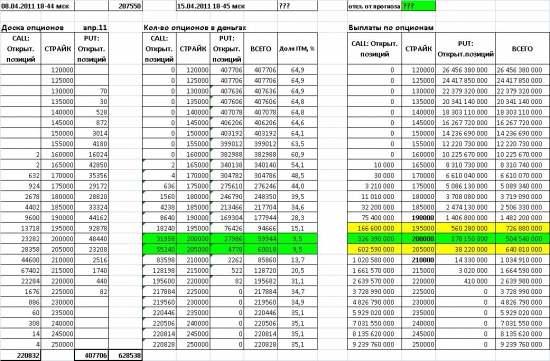

Момент истины. Неделя до апрельской экспирации...

- 09 апреля 2011, 12:24

- |

- Александр Шадрин

Продолжаю отслеживать ОИ опционов апрельской серии, и рассчитывать точку минимальных выплат (ТМВ). За неделю ТМВ выросла с 195000 до 200000.

Проверяю, как данную информацию можно будет использовать полезным способом для счета. К концу следующей недели наступит момент истины, потому что сейчас рынок идет не к точке минимальных выплат, а наоборот. Проверяю проданные «виртуальные» стрэнглы и стрэдлы, «виртуальные», потому что открывается сначало одна нога (выше ТМВ), вторая нога будет открыта после прохождения ниже ТМВ. Центром стрэнгла и стрэдла является ТМВ, а не текущая цена. Раз в неделю пересматривать в зависимости от ТМВ, чем ближе экспирация, тем больше можно использовать лотов (удваиваю позиции каждую неделю). На данный момент убыток, конечно, за 2 недели рынок прошел +8000 п. по РТС. Получается, что продажи коллов на данный момент больше похожи на «угадайку пика», но если цена будет в ТМВ или не далеко, то это принесет огромную прибыль.

Пока это всего лишь проверка предположений (может и нет никаких кукловодов и манипуляций, а что было раньше, это чистое совпадение), нужно быть уверенным на все 100% (или хотя бы 99%), чтобы запустить в работу данную систему.

По июньской серии ТМВ = 195 000 (за неделю с 185000 поднялась), так что рынок может еще порастет, но вероятность боковика или падения увеличивается, нужен еще один рывок, это и будет завершение роста...

Проверяю, как данную информацию можно будет использовать полезным способом для счета. К концу следующей недели наступит момент истины, потому что сейчас рынок идет не к точке минимальных выплат, а наоборот. Проверяю проданные «виртуальные» стрэнглы и стрэдлы, «виртуальные», потому что открывается сначало одна нога (выше ТМВ), вторая нога будет открыта после прохождения ниже ТМВ. Центром стрэнгла и стрэдла является ТМВ, а не текущая цена. Раз в неделю пересматривать в зависимости от ТМВ, чем ближе экспирация, тем больше можно использовать лотов (удваиваю позиции каждую неделю). На данный момент убыток, конечно, за 2 недели рынок прошел +8000 п. по РТС. Получается, что продажи коллов на данный момент больше похожи на «угадайку пика», но если цена будет в ТМВ или не далеко, то это принесет огромную прибыль.

Пока это всего лишь проверка предположений (может и нет никаких кукловодов и манипуляций, а что было раньше, это чистое совпадение), нужно быть уверенным на все 100% (или хотя бы 99%), чтобы запустить в работу данную систему.

По июньской серии ТМВ = 195 000 (за неделю с 185000 поднялась), так что рынок может еще порастет, но вероятность боковика или падения увеличивается, нужен еще один рывок, это и будет завершение роста...

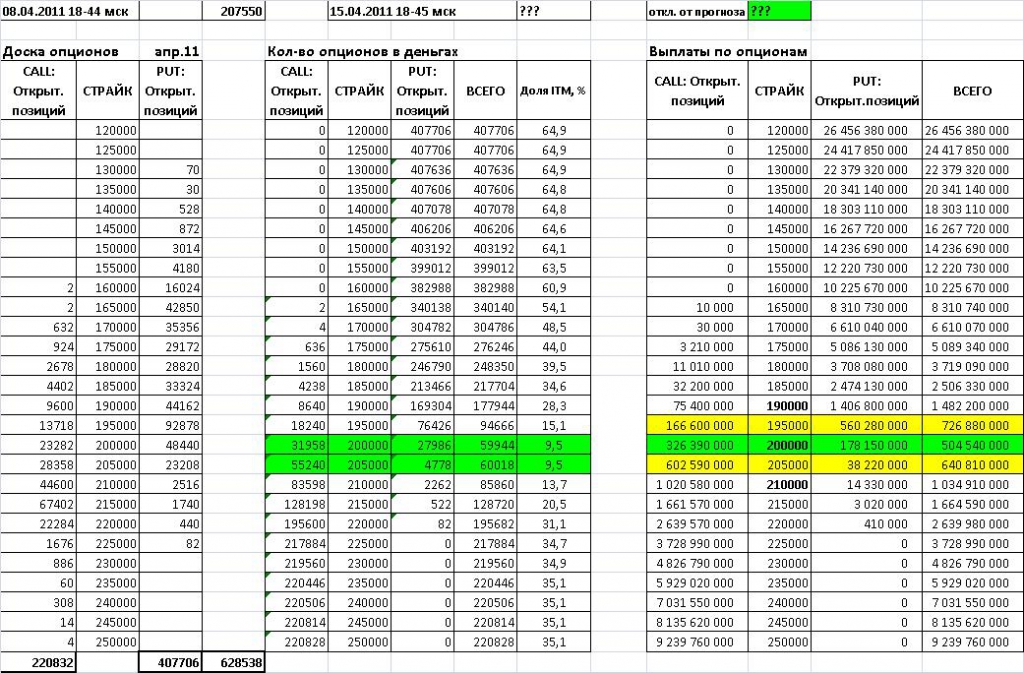

Опционы, апрельская экспирация

- 08 апреля 2011, 14:42

- |

Отвлечёмся ненадолго от роботов и системной торговли.

Все, наверное, наблюдали за опционами в период последних двух экспирация — раздолье, разводы и 1000% в день.

Что же будет на этот раз? Пока, естественно, сказать нельзя.

Уровень минимальных выплат находится на 200 000.

Но есть один любопытный момент — кто-то сегодня стал скупать 195 и 200 апрельские путы, тысячными лотами. Суммарный объём заявок в моменте был порядка 10 миллионов — для опционов вне денег это довольно большой объём, к тому же на 15-25% выше рынка.

Открытый интерес растёт — т.е. это именно новые направленные позиции.

Ну что, ждём 194 к экспирации? :)

P.S. Зафиксирую текущие цены:

200 пут — 600

195 пут — 200

Update: Решил построить позицию — купил 200 путы (по 600), продал 195ые (по 200). Апрель.

Все, наверное, наблюдали за опционами в период последних двух экспирация — раздолье, разводы и 1000% в день.

Что же будет на этот раз? Пока, естественно, сказать нельзя.

Уровень минимальных выплат находится на 200 000.

Но есть один любопытный момент — кто-то сегодня стал скупать 195 и 200 апрельские путы, тысячными лотами. Суммарный объём заявок в моменте был порядка 10 миллионов — для опционов вне денег это довольно большой объём, к тому же на 15-25% выше рынка.

Открытый интерес растёт — т.е. это именно новые направленные позиции.

Ну что, ждём 194 к экспирации? :)

P.S. Зафиксирую текущие цены:

200 пут — 600

195 пут — 200

Update: Решил построить позицию — купил 200 путы (по 600), продал 195ые (по 200). Апрель.

Развитие опционной комбинации

- 04 апреля 2011, 13:26

- |

Две недели назад была построена вот такая позиция в опционах и РИМе исходя из этого анализа по Ишимоку: www.smart-lab.ru/blog/4273.php

На сегодняшний день комбинация приняла вот такой вид на графике прибыли и убытков:

данная позиция построена за счет продажи путов 180,185,190, покупка коллов 200, покупка фьюча на РТС. В дальнейшем 180 путы были роллированы в 195 и 200.

( Читать дальше )

На сегодняшний день комбинация приняла вот такой вид на графике прибыли и убытков:

данная позиция построена за счет продажи путов 180,185,190, покупка коллов 200, покупка фьюча на РТС. В дальнейшем 180 путы были роллированы в 195 и 200.

( Читать дальше )

А вы уверены что брокеры это не «кухни»?

- 03 апреля 2011, 22:35

- |

У всех, наверное, хотя бы иногда возникало ощущение, что есть какая то «невидимая рука рынка», «кукловод», или другая неведомая «простым смертным» сила, которая манипулирует ценами. Один из вопросов, который меня беспокоит с давних пор – снятие стопов. Естественно предположить, что у брокера имеется информация о всех стоп-заявках, размещенных на его серверах. Этой информацией активно пользуются «кухни», а брокеры? По идее, они вполне могли бы иметь некоторую общую сеть, в которой видны скопления заявок реальных клиентов различных брокерских компаний. Думаю что технически это не сложно реализуемо. А имея такую информацию можно использовать ее для извлечения прибыли за счет убытков клиента.

Это всего лишь мои предположения и пища для размышлений читателям данного поста. А рассказать хотел бы я вот о чем.

Однажды у меня вызвала удивление определенная ситуация в стакане, которую я решил даже заснять на видео, которое вам и продемонстрирую.

Эта ситуация произошла примерно в октябре-ноябре 2010 года в стакане на опционы индекса РТС с экспирацией 15 ноября 2010 года. Дело в том что я собирался купить 50 опционов по цене лучшего офера в стакане. На тот момент в стакане стоял офер на продажу 100 опционных контрактов по цене 2535. Когда я ввел заявку с целью купить 50 опционов по цене 2535, офер МГНОВЕННО исчез и моя заявка на покупку 50 опционов по 2535 стала в стакан лучшим бидом. Затем я снял свою заявку и офер через несколько секунд после снятия моей заявки вернулся на то же место. Такую операцию я проделывал несколько раз и каждый раз офер убегал от меня прямо в тот момент, когда я нажимал на кнопку «Buy» окна ввода заявок. Я снимал свою заявку и он возвращался обратно.

Эта ситуация меня потрясла и я решил ее снять на видео. Попыток снять этот офер я предпринял несколько (в таблице заявок в видео в этом можно убедиться) и одну из них я заснял. Вот собственно само видео:

Дело в том что ТАКОЕ ВПРИНЦИПЕ НЕВОЗМОЖНО! Чисто теоретически заявка стоящая на продажу не может знать что по ней в ближайшую секунду кто то собирается купить. Эта информация доступна лишь брокеру. Можно лишь предположить что брокер, зная что я собираюсь сделать, за долю секунды до моей заявки убирает стоящий в стакане офер.

( Читать дальше )

Это всего лишь мои предположения и пища для размышлений читателям данного поста. А рассказать хотел бы я вот о чем.

Однажды у меня вызвала удивление определенная ситуация в стакане, которую я решил даже заснять на видео, которое вам и продемонстрирую.

Эта ситуация произошла примерно в октябре-ноябре 2010 года в стакане на опционы индекса РТС с экспирацией 15 ноября 2010 года. Дело в том что я собирался купить 50 опционов по цене лучшего офера в стакане. На тот момент в стакане стоял офер на продажу 100 опционных контрактов по цене 2535. Когда я ввел заявку с целью купить 50 опционов по цене 2535, офер МГНОВЕННО исчез и моя заявка на покупку 50 опционов по 2535 стала в стакан лучшим бидом. Затем я снял свою заявку и офер через несколько секунд после снятия моей заявки вернулся на то же место. Такую операцию я проделывал несколько раз и каждый раз офер убегал от меня прямо в тот момент, когда я нажимал на кнопку «Buy» окна ввода заявок. Я снимал свою заявку и он возвращался обратно.

Эта ситуация меня потрясла и я решил ее снять на видео. Попыток снять этот офер я предпринял несколько (в таблице заявок в видео в этом можно убедиться) и одну из них я заснял. Вот собственно само видео:

Дело в том что ТАКОЕ ВПРИНЦИПЕ НЕВОЗМОЖНО! Чисто теоретически заявка стоящая на продажу не может знать что по ней в ближайшую секунду кто то собирается купить. Эта информация доступна лишь брокеру. Можно лишь предположить что брокер, зная что я собираюсь сделать, за долю секунды до моей заявки убирает стоящий в стакане офер.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс