SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналОпционы

Здесь вы найдете самую полную в российском интернете коллекцию актуальных записей по торговле опционными контрактами, опционных стратегиях, вопросах по опционам.

Развитие опционной комбинации

- 04 апреля 2011, 13:26

- |

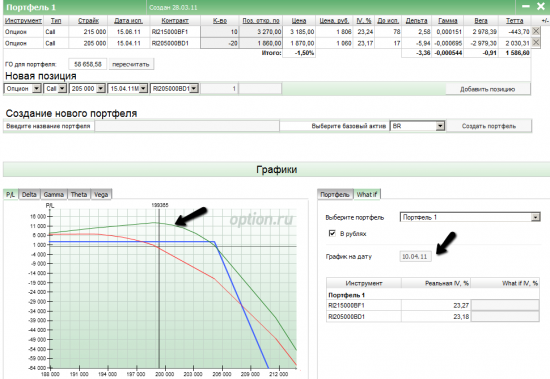

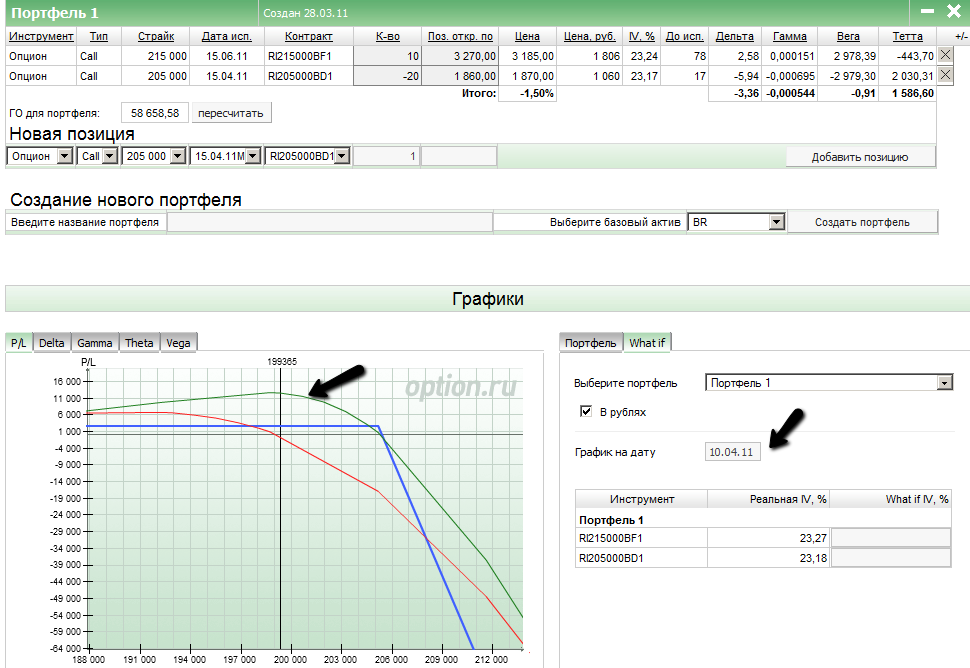

Две недели назад была построена вот такая позиция в опционах и РИМе исходя из этого анализа по Ишимоку: www.smart-lab.ru/blog/4273.php

На сегодняшний день комбинация приняла вот такой вид на графике прибыли и убытков:

данная позиция построена за счет продажи путов 180,185,190, покупка коллов 200, покупка фьюча на РТС. В дальнейшем 180 путы были роллированы в 195 и 200.

( Читать дальше )

На сегодняшний день комбинация приняла вот такой вид на графике прибыли и убытков:

данная позиция построена за счет продажи путов 180,185,190, покупка коллов 200, покупка фьюча на РТС. В дальнейшем 180 путы были роллированы в 195 и 200.

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 3 )

А вы уверены что брокеры это не «кухни»?

- 03 апреля 2011, 22:35

- |

У всех, наверное, хотя бы иногда возникало ощущение, что есть какая то «невидимая рука рынка», «кукловод», или другая неведомая «простым смертным» сила, которая манипулирует ценами. Один из вопросов, который меня беспокоит с давних пор – снятие стопов. Естественно предположить, что у брокера имеется информация о всех стоп-заявках, размещенных на его серверах. Этой информацией активно пользуются «кухни», а брокеры? По идее, они вполне могли бы иметь некоторую общую сеть, в которой видны скопления заявок реальных клиентов различных брокерских компаний. Думаю что технически это не сложно реализуемо. А имея такую информацию можно использовать ее для извлечения прибыли за счет убытков клиента.

Это всего лишь мои предположения и пища для размышлений читателям данного поста. А рассказать хотел бы я вот о чем.

Однажды у меня вызвала удивление определенная ситуация в стакане, которую я решил даже заснять на видео, которое вам и продемонстрирую.

Эта ситуация произошла примерно в октябре-ноябре 2010 года в стакане на опционы индекса РТС с экспирацией 15 ноября 2010 года. Дело в том что я собирался купить 50 опционов по цене лучшего офера в стакане. На тот момент в стакане стоял офер на продажу 100 опционных контрактов по цене 2535. Когда я ввел заявку с целью купить 50 опционов по цене 2535, офер МГНОВЕННО исчез и моя заявка на покупку 50 опционов по 2535 стала в стакан лучшим бидом. Затем я снял свою заявку и офер через несколько секунд после снятия моей заявки вернулся на то же место. Такую операцию я проделывал несколько раз и каждый раз офер убегал от меня прямо в тот момент, когда я нажимал на кнопку «Buy» окна ввода заявок. Я снимал свою заявку и он возвращался обратно.

Эта ситуация меня потрясла и я решил ее снять на видео. Попыток снять этот офер я предпринял несколько (в таблице заявок в видео в этом можно убедиться) и одну из них я заснял. Вот собственно само видео:

Дело в том что ТАКОЕ ВПРИНЦИПЕ НЕВОЗМОЖНО! Чисто теоретически заявка стоящая на продажу не может знать что по ней в ближайшую секунду кто то собирается купить. Эта информация доступна лишь брокеру. Можно лишь предположить что брокер, зная что я собираюсь сделать, за долю секунды до моей заявки убирает стоящий в стакане офер.

( Читать дальше )

Это всего лишь мои предположения и пища для размышлений читателям данного поста. А рассказать хотел бы я вот о чем.

Однажды у меня вызвала удивление определенная ситуация в стакане, которую я решил даже заснять на видео, которое вам и продемонстрирую.

Эта ситуация произошла примерно в октябре-ноябре 2010 года в стакане на опционы индекса РТС с экспирацией 15 ноября 2010 года. Дело в том что я собирался купить 50 опционов по цене лучшего офера в стакане. На тот момент в стакане стоял офер на продажу 100 опционных контрактов по цене 2535. Когда я ввел заявку с целью купить 50 опционов по цене 2535, офер МГНОВЕННО исчез и моя заявка на покупку 50 опционов по 2535 стала в стакан лучшим бидом. Затем я снял свою заявку и офер через несколько секунд после снятия моей заявки вернулся на то же место. Такую операцию я проделывал несколько раз и каждый раз офер убегал от меня прямо в тот момент, когда я нажимал на кнопку «Buy» окна ввода заявок. Я снимал свою заявку и он возвращался обратно.

Эта ситуация меня потрясла и я решил ее снять на видео. Попыток снять этот офер я предпринял несколько (в таблице заявок в видео в этом можно убедиться) и одну из них я заснял. Вот собственно само видео:

Дело в том что ТАКОЕ ВПРИНЦИПЕ НЕВОЗМОЖНО! Чисто теоретически заявка стоящая на продажу не может знать что по ней в ближайшую секунду кто то собирается купить. Эта информация доступна лишь брокеру. Можно лишь предположить что брокер, зная что я собираюсь сделать, за долю секунды до моей заявки убирает стоящий в стакане офер.

( Читать дальше )

Опционы и женщины

- 03 апреля 2011, 17:10

- |

Опционы, как и фьючерсы являются инструментами рынка, главное отличие между ними то, что

1) Фьючерс в своей основе имеет мужское начало и очевидную фаллическую структуру (см.«погонять вечером фьючерс туда-сюда» и т.д.)

2)опционы — это чисто женские производные («право, но не обязательство на куплю или продажу» — типично женский бред)

Как и женщины, опционы всегда имеют отношение к какому-нибудь фьючерсу. Причем опционам кажется, что они такие разные ( путы, коллы) но по своей сути представляют собой одно и то же, причем добавляя им или убавляя от них фьючерс(см п.1), можно синтетическим путем превратить пут в колл и наоборот, т.е. в конечном счете всё зависит от количества фьючерса

Опционы по своему материальному положению разделяются от «глубоко в деньгах» до «глубоко без денег». Причем такая важная характеристика, как «дельта опциона» указывает сколько в каждом опционе фьючерса(т.е. сколько в каждой бабе мужика). У опционов «глубоко в деньгах» дельта стремится к единице ( т.е. женщина «глубоко в деньгах» — это почти мужик), опционы же «глубоко без денег» обладают только небольшой временной стоимостью, дельта у них стремится к нулю, они недороги в использовании, но и особых надежд на них возлагать не нужно — «поматросил и бросил». Опцион «около денег» имеет дельту = 0,5 — т.е. это наполовину мужик, наполовину баба и поэтому с таким зверем нужно быть особенно осторожным.

( Читать дальше )

1) Фьючерс в своей основе имеет мужское начало и очевидную фаллическую структуру (см.«погонять вечером фьючерс туда-сюда» и т.д.)

2)опционы — это чисто женские производные («право, но не обязательство на куплю или продажу» — типично женский бред)

Как и женщины, опционы всегда имеют отношение к какому-нибудь фьючерсу. Причем опционам кажется, что они такие разные ( путы, коллы) но по своей сути представляют собой одно и то же, причем добавляя им или убавляя от них фьючерс(см п.1), можно синтетическим путем превратить пут в колл и наоборот, т.е. в конечном счете всё зависит от количества фьючерса

Опционы по своему материальному положению разделяются от «глубоко в деньгах» до «глубоко без денег». Причем такая важная характеристика, как «дельта опциона» указывает сколько в каждом опционе фьючерса(т.е. сколько в каждой бабе мужика). У опционов «глубоко в деньгах» дельта стремится к единице ( т.е. женщина «глубоко в деньгах» — это почти мужик), опционы же «глубоко без денег» обладают только небольшой временной стоимостью, дельта у них стремится к нулю, они недороги в использовании, но и особых надежд на них возлагать не нужно — «поматросил и бросил». Опцион «около денег» имеет дельту = 0,5 — т.е. это наполовину мужик, наполовину баба и поэтому с таким зверем нужно быть особенно осторожным.

( Читать дальше )

02 апреля 2011 года итоги недели

- 02 апреля 2011, 21:35

- |

- Александр Шадрин

О сколько нам открытий чудных

Готовят просвещенья дух

И опыт, сын ошибок трудных,

И гений, парадоксов друг,

И случай, бог изобретатель...

А.С. Пушкин

Результат за неделю по счету +7,5%, ММВБ +2,0%. Направленные позиции вверх по опционам дали свои плоды — рынок рос, и есть прибыль за неделю. Всё бы отлично, если бы не две предыдущие недели (-16% за предыдущие 2 недели), но выводы сделаны, можно работать дальше (столь резкие движения фьючерса РТС на Дневнике, беквардация в 8200 п. дали сбой системы, необходимо, кроме фьючерса на индекс РТС учитывать и сам индекс РТС). Стратегически от направленных систем необходимо отходить, сейчас исследую календарные спреды, кроме этого работаю над системой, основанной на данных по открытому интересу по опционам. Все системы среднесрочные, внутри дня я торговал уже больше года, но с понедельника 4 апреля 2011 года возобновлю работу внутри дня, необходимо диверсификация. Но только на следующей неделе, еще вопрос решиться по работе «на дядю», может пойду работать с 9 до 6 (с ФР не связано совсем), тогда внутри дня не буду работать. Внутри дня работать тоже не рай, но если на не очень большой сайз торговать, то не будет это напрягать, а дополнительная прибыль не помешает.

( Читать дальше )

Готовят просвещенья дух

И опыт, сын ошибок трудных,

И гений, парадоксов друг,

И случай, бог изобретатель...

А.С. Пушкин

Результат за неделю по счету +7,5%, ММВБ +2,0%. Направленные позиции вверх по опционам дали свои плоды — рынок рос, и есть прибыль за неделю. Всё бы отлично, если бы не две предыдущие недели (-16% за предыдущие 2 недели), но выводы сделаны, можно работать дальше (столь резкие движения фьючерса РТС на Дневнике, беквардация в 8200 п. дали сбой системы, необходимо, кроме фьючерса на индекс РТС учитывать и сам индекс РТС). Стратегически от направленных систем необходимо отходить, сейчас исследую календарные спреды, кроме этого работаю над системой, основанной на данных по открытому интересу по опционам. Все системы среднесрочные, внутри дня я торговал уже больше года, но с понедельника 4 апреля 2011 года возобновлю работу внутри дня, необходимо диверсификация. Но только на следующей неделе, еще вопрос решиться по работе «на дядю», может пойду работать с 9 до 6 (с ФР не связано совсем), тогда внутри дня не буду работать. Внутри дня работать тоже не рай, но если на не очень большой сайз торговать, то не будет это напрягать, а дополнительная прибыль не помешает.

( Читать дальше )

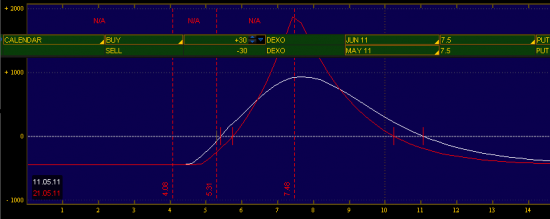

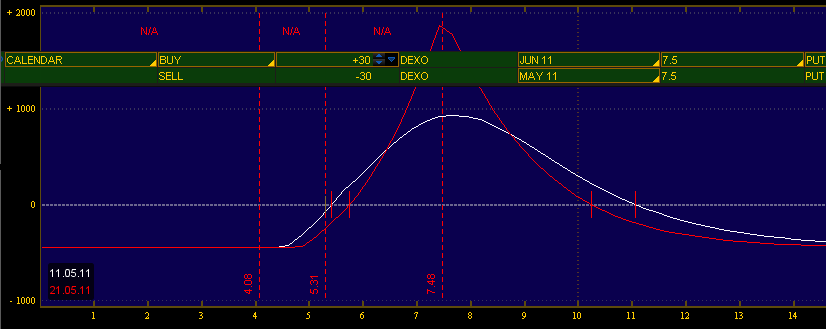

Календарный спрэд на DEXO

- 29 марта 2011, 18:01

- |

- Дмитрий Солодин

Разбавим немного тему.

Предлагаю рассмотреть торговую стратегию — календарный спрэд.

Я отобрал бумагу на NYSE: тикер DEXO

Предлагаю строить спрэд на опционах ITM put :

Как мы видим, прибыль получается при росте к уровню 7$

Что тут хорошего?

1) Соотношение максимальной прибыли к убытку = 1 к 5

2) позиция легко управляется.

Почему DEXO должен вырасти в район 7$

Технически назрел отскок

Учитывая высокую волатильность бумаги — отскок как раз будет примерно в 7$

( Читать дальше )

Предлагаю рассмотреть торговую стратегию — календарный спрэд.

Я отобрал бумагу на NYSE: тикер DEXO

Предлагаю строить спрэд на опционах ITM put :

Как мы видим, прибыль получается при росте к уровню 7$

Что тут хорошего?

1) Соотношение максимальной прибыли к убытку = 1 к 5

2) позиция легко управляется.

Почему DEXO должен вырасти в район 7$

Технически назрел отскок

Учитывая высокую волатильность бумаги — отскок как раз будет примерно в 7$

( Читать дальше )

Обсуждаем вариант остановки роста РТС

- 29 марта 2011, 11:09

- |

- Дмитрий Солодин

Представим ситуацию, что РТС не сможет вырасти выше 205000 пунктов до середины апреля. Ну скажем не такой уж и фантастический сценарий — верно? )

Если мы не ожидаем снижения бурного, а наоборот — каши-размазни в текущем диапазоне, где ежедневно выбивает среднесрочные стопы — то можно построить такую вот конструкцию:

Тетта у нас положительная, что даёт ежедневный доход, даже если цена никуда не уходит. Генерация убытка начинается выше 205000 — всё что ниже — сплошная зона прибыли.

Если есть вопросы — велком! )

Если мы не ожидаем снижения бурного, а наоборот — каши-размазни в текущем диапазоне, где ежедневно выбивает среднесрочные стопы — то можно построить такую вот конструкцию:

Тетта у нас положительная, что даёт ежедневный доход, даже если цена никуда не уходит. Генерация убытка начинается выше 205000 — всё что ниже — сплошная зона прибыли.

Если есть вопросы — велком! )

Кондор принёс в клювике 100% на ГО

- 27 марта 2011, 20:27

- |

- Дмитрий Солодин

Недавно в одном из постов на своём сайте я давал рекомендацию на построение КОНДОРА на апрельских контрактах.

Пришло время взглянуть — какой результат получился бы на текущий момент:

В общем эта конструкция принесла 28500 рублей прибыли при первоначальном ГО 30000. Это почти 100% на ГО.

Если вам интересны нюансы стратегии КОНДОР — готов ответить на вопросы — можно считать этот топик обучающим )

Пришло время взглянуть — какой результат получился бы на текущий момент:

В общем эта конструкция принесла 28500 рублей прибыли при первоначальном ГО 30000. Это почти 100% на ГО.

Если вам интересны нюансы стратегии КОНДОР — готов ответить на вопросы — можно считать этот топик обучающим )

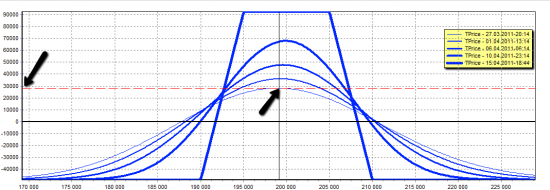

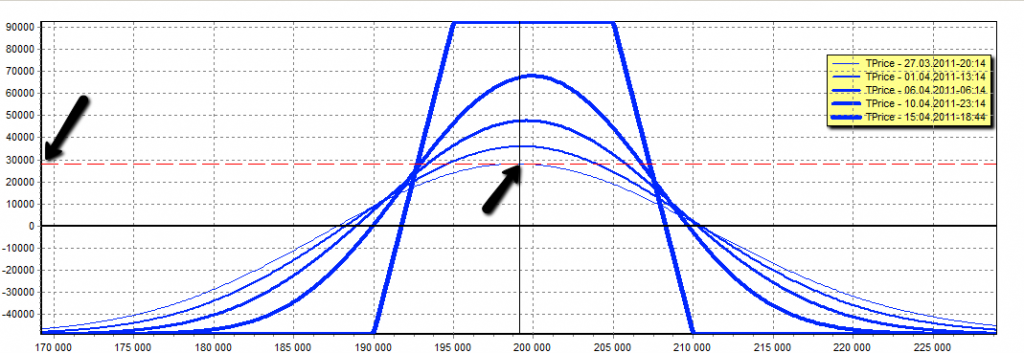

Текущая картина с выплатами по ближним и дальним опционам

- 25 марта 2011, 10:56

- |

Вот какая картина складывается на текущий момент с выплатами по ближним (Б) и дальним (Д) опционам на fRTS. Лидером в ближних уже давно 190-ый страйк. А вот в дальних с недавних пор место лидера вакантно. Причем явным лидером на протяжении длительного времени был 180-страйк и оставался им до 23.03.2011 по моим наблюдениям...

Сигнал в ЛОНГ

- 25 марта 2011, 08:48

- |

- Александр Шадрин

Вчера система дала стоп-сигнал по ШОРТ, и соответсвенно сигнал ЛОНГ. По направленным позициям перевернулся на 180 градусов. Закрытый трейд был не простым, аномально большой стоп в +12000 п. по РТС. Обычно стоп срабатывал при противоходе в 3000-5000 п., максимум 6000 п. Резкое V-образное движение рынка, бэквардация в 8200 п. и дало для моего эквити мини «черного лебедя».

Сделки сегодня:

Сейчас в позициях: лонг колл 200-210 страйков, шорт пут 185-195 страйков, бычий колл спред 200-215, бычий пут спред 180-195, пропорциональный обратный колл спред 200-190. Помимо этого остаются проданные апрельские стренглы и стредлы.

Сейчас для работы проверяю новые системы торговли: календарные спреды и альтернативную систему по ОИ опционов. Стратегически целесообразнее уходить от агрессивно направленных систем. При потенциально большей прибыли они несут и большие риски. В последнем трейде данный риск был осуществлен...

Сделки сегодня:

Сейчас в позициях: лонг колл 200-210 страйков, шорт пут 185-195 страйков, бычий колл спред 200-215, бычий пут спред 180-195, пропорциональный обратный колл спред 200-190. Помимо этого остаются проданные апрельские стренглы и стредлы.

Сейчас для работы проверяю новые системы торговли: календарные спреды и альтернативную систему по ОИ опционов. Стратегически целесообразнее уходить от агрессивно направленных систем. При потенциально большей прибыли они несут и большие риски. В последнем трейде данный риск был осуществлен...

Построение позиции на вероятности не наступления события

- 24 марта 2011, 14:03

- |

Вчерашний ударный день в РИМе позволит построить позицию основанную на наименее вероятном наступлении события.

итак смотрим что нам показывает базовый актив:

На лицо восходящий тренд. Движение хоть и замедлилось но все же имеет яркую бычью направленность. Позади остались прорванные линии сопротивлений, которые теперь становятся для нас поддержками. Многие сейчас размышляют: куда мы пойдем — вверх или вниз? гораздо легче ответить — куда мы не пойдем: РИМ с большей вероятностью уже не достигнет 185 и 180 и если агрессивно смотреть то и до 190 не опустимся.

В такой ситуации думаю будет логично строить позиции от продажи путов 185 и 185. даже 190 имеет смысл продать, так как ретест уровня 192 уже прошел и шансы на достижение 190 сильно снижены.

итак смотрим что нам показывает базовый актив:

На лицо восходящий тренд. Движение хоть и замедлилось но все же имеет яркую бычью направленность. Позади остались прорванные линии сопротивлений, которые теперь становятся для нас поддержками. Многие сейчас размышляют: куда мы пойдем — вверх или вниз? гораздо легче ответить — куда мы не пойдем: РИМ с большей вероятностью уже не достигнет 185 и 180 и если агрессивно смотреть то и до 190 не опустимся.

В такой ситуации думаю будет логично строить позиции от продажи путов 185 и 185. даже 190 имеет смысл продать, так как ретест уровня 192 уже прошел и шансы на достижение 190 сильно снижены.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс