SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера madhatter

Финансовый ликбез (Денежные мультипликаторы + некоторый анализ)

- 04 июля 2011, 18:12

- |

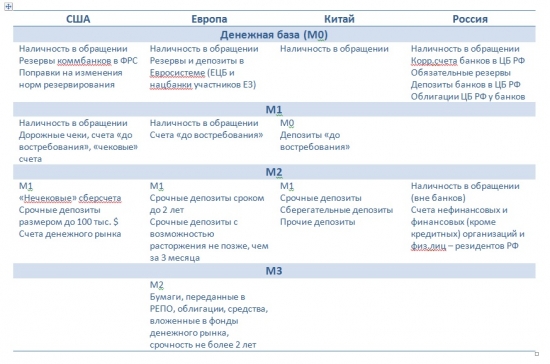

Итак, давайте разберемся с самим понятием – денежный мультипликатор – коэффициент, показывающий степень роста денежной массы за счет банковских операций. Это отношение денежной массы к денежной базе.

Денежная база (М0) – совокупность обязательств ЦБ, которые могут быть использованы коммбанками для увеличения/уменьшения денежной массы.

Денежная масса (М1, М2, М3) – совокупность наличных и безналичных средств, находящихся в обращении.

Определения денежных агрегатов по странам

Анализируя М2 в США, ЕЗ и Китае – с 1999 по н.в. – можно сделать следующие заключения:

В течение почти всего 2010 года продолжалось сокращение банковских резервов в США (при некотором росте мультипликаторов), однако в 2011 это прекратилось. На текущий момент идет новое накопление резервов и снижение мультипликаторов.

Денежная база (М0) – совокупность обязательств ЦБ, которые могут быть использованы коммбанками для увеличения/уменьшения денежной массы.

Денежная масса (М1, М2, М3) – совокупность наличных и безналичных средств, находящихся в обращении.

Определения денежных агрегатов по странам

Анализируя М2 в США, ЕЗ и Китае – с 1999 по н.в. – можно сделать следующие заключения:

- Показатель в США с 99 по первую половину 2006 отличался завидной постоянностью и практически не менялся, лишь со 2-й половины 2006 по 2-ю половину 2008 наблюдалось некоторое увеличение показателя. Далее кризисный 2008 и не смотря на некоторую стабилизацию - пока тренд на снижение.

- Европейский показатель показал свой пик ближе к концу 2001, после чего достаточно плавно снижался и к 2-й половине 2006 года стал почти равен показателю в США, кризис 2008 тоже повлиял на мультипликатор и он упал, однако почти в 2 раза меньше чем аналог из США, достигнув минимум в начале 2010 идет плавный рост.

- Китай выглядит самым нестабильным, при этом показатель достаточно прогнозируем и движется вверх, цикл резкий рост – стабильность – резкое снижение длиться в среднем 1,5-2 года, со второй половины 2010 показатель растет существенно «быстрее», чем ранее.

В течение почти всего 2010 года продолжалось сокращение банковских резервов в США (при некотором росте мультипликаторов), однако в 2011 это прекратилось. На текущий момент идет новое накопление резервов и снижение мультипликаторов.

- комментировать

- ★19

- Комментарии ( 1 )

Какой вам видится среднесрочная динамика американского рынка акций?

- 02 июля 2011, 14:37

- |

Какой вам видится среднесрочная динамика американского рынка акций?

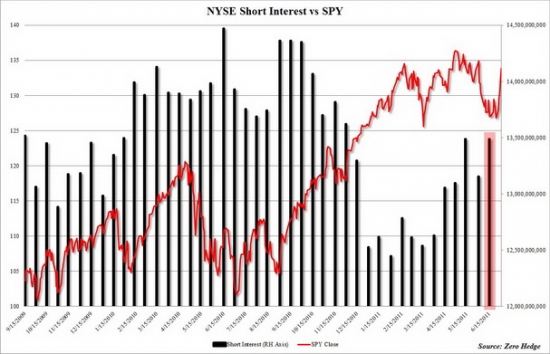

Жестокая резня шортистов отправляет рынок США в резкий рост, во время макс. за 2011 год открытого шорта на NYSE.

- 02 июля 2011, 13:27

- |

Торги в США за минувшую неделю завершились внушительным ростом фондовых индексов. Недельный рост DJIA оказался самым значительным в процентном соотношении за 2 года. Новости из Греции, которые отыгрывались по несколько раз, бурный рост в акциях финансовых компаний, который был связан с принятием требований по капиталу для банков, которые оказались менее жесткими, чем предполагалось, относительно спокойная динамика на сырьевых рынках и данные, которые внушают надежду по производственному сектору в США, резко дернули индексы вверх. Отраслевой индекс финансовых компаний в индексе S&P500 вырос за неделю на 5.9%.

Однако в целом ситуация продолжает оставаться довольно мрачной. И столь бурный рост, при регулярно низких объемах торгов в Нью-Йорке заставляет многих задаваться вопросом о природе данных движений, ведь 70 пунктов за неделю по S&P500 это существенно. Ответ на данный вопрос лежит в графике, который перед вами. Как показано на нем на неделе завершившейся 15 июня короткий (short) интерес на NYSE был самым высоким в 2011 году, размер $13.5 млрд., скачок на 333 млн. акций за две недели. Видимо участники рынка массивно наращивая шорты в акциях и лонги в облигациях готовились к завершению программы количественного смягчения ФРС, а по факту случилось все наоборот.

( Читать дальше )

Однако в целом ситуация продолжает оставаться довольно мрачной. И столь бурный рост, при регулярно низких объемах торгов в Нью-Йорке заставляет многих задаваться вопросом о природе данных движений, ведь 70 пунктов за неделю по S&P500 это существенно. Ответ на данный вопрос лежит в графике, который перед вами. Как показано на нем на неделе завершившейся 15 июня короткий (short) интерес на NYSE был самым высоким в 2011 году, размер $13.5 млрд., скачок на 333 млн. акций за две недели. Видимо участники рынка массивно наращивая шорты в акциях и лонги в облигациях готовились к завершению программы количественного смягчения ФРС, а по факту случилось все наоборот.

( Читать дальше )

Паттерны Гартли (Gartley)

- 29 июня 2011, 13:19

- |

Гармоничный трейдинг по моделям Гартли

Vlada Raicevic

В мире технического анализа существуют собственные бабочки. Известные, как Гармонические Ценовые Модели, они отличаются от основных паттернов, подобных клиньям и флагам. У них есть визуальная модель, но привлекается также и некоторая математика. Чтобы проверить аутентичность модели, к ней применяются отношения Фибоначчи. В 30-ых годах эта техника была описана H.M. Gartley, а в последнее время ее популяризовали Larry Pesavento и Scott Carney. Существует несколько различных моделей, но сегодня мы обсудим медвежью и бычью модели Gartley.

Эти модели могут оказаться весьма сильны и часто дадут Вам точные точки входа и выхода… Мы рассмотрим, как применять к цене определенные уровни ретрейсмента и целей по Фибоначчи. Вначале это может показаться магией, но, если Вы когда-либо видели большие колебания цены и жалели, что не могли заглянуть вперед, Вас удивит, что можно получить от колебаний цены. На самом деле это не слишком трудно, потребуется лишь несколько определенных шагов. Давайте же посмотрим., как определить и построить одну из таких моделей.

( Читать дальше )

Работа Вульфа, Лукойл 4 ч

- 29 июня 2011, 12:18

- |

Я не пользуюсь Эллиотом, но признаю и использую волны Вульфа. Хороший инструмент, работает на всех фреймах. Вот так, «чудесным образом» он показал нам цели в Луке на 4 ч. Лучше, конечно, когда заходишь по бычье модели. Но тем не менее, цели отработали.

Финансовый ликбез (Стоп-заявки, суть и условия исполнения...)

- 23 июня 2011, 14:21

- |

Отечественные инвесторы/спекулянты, да и многие проф.трейдеры знают всего 2 заявки какими пользуются – покупка/продажа «с рынка» (рыночная), покупка/продажа по условной цене (лимитированная).

Разберем более подробно тип – стоп-заявки:

Стоп-Лимит.

Нужны для ограничения убытков (работа «на пробое»).

Покупам мы Газпром по 210 рублей. Исходя из стратегии выставляем стоп-лосс (ограничение убытка) на уровень 200 рублей с ценой 198,50 руб. по которой будет выставлена заявка на биржу. Т.е. когда акции Газпрома снизятся до уровня 200 рублей с сервера торговой системы на биржу уйдет заявка на продажу по цене 198,50.

Тейк-Профит.

Фиксация прибыли с определением локального максимума цены.

Покупаем 20/06/2011 Сбербанк по 94,6 – и предполагаем, что он вырастет в течение пары дней к 96 рублям. Т.о. выставляем – цена активации 96 рублей, отступ от максимума 0,50 рублей, защитный спрэд 0,20 рублей.

Т.е. при достижении цены 96 рублей заявка активируется («следит» за движением рынка). Лимитированная заявка генерируется, только когда цена снизится более чем на 0,50 рубля от локального максимума (например: после «прохождения» 96 – рынок 21/06/2011 «сходил» на 96,6 – локальный максимум). Цена, выставленная на биржу, будет с учетом защитного спрэда = цена заявки на продажу = 96,6 – 0,50 – 0,2 = 95,9. (21 июня 2011 года наш Тейк-Профит по Сбербанку бы исполнился).

( Читать дальше )

Разберем более подробно тип – стоп-заявки:

Стоп-Лимит.

Нужны для ограничения убытков (работа «на пробое»).

Покупам мы Газпром по 210 рублей. Исходя из стратегии выставляем стоп-лосс (ограничение убытка) на уровень 200 рублей с ценой 198,50 руб. по которой будет выставлена заявка на биржу. Т.е. когда акции Газпрома снизятся до уровня 200 рублей с сервера торговой системы на биржу уйдет заявка на продажу по цене 198,50.

Тейк-Профит.

Фиксация прибыли с определением локального максимума цены.

Покупаем 20/06/2011 Сбербанк по 94,6 – и предполагаем, что он вырастет в течение пары дней к 96 рублям. Т.о. выставляем – цена активации 96 рублей, отступ от максимума 0,50 рублей, защитный спрэд 0,20 рублей.

Т.е. при достижении цены 96 рублей заявка активируется («следит» за движением рынка). Лимитированная заявка генерируется, только когда цена снизится более чем на 0,50 рубля от локального максимума (например: после «прохождения» 96 – рынок 21/06/2011 «сходил» на 96,6 – локальный максимум). Цена, выставленная на биржу, будет с учетом защитного спрэда = цена заявки на продажу = 96,6 – 0,50 – 0,2 = 95,9. (21 июня 2011 года наш Тейк-Профит по Сбербанку бы исполнился).

( Читать дальше )

Если бен ничего не даст, летим на 1400 ММВБ, если бен поднимет ставку то еще ниже.

- 22 июня 2011, 15:22

- |

Греческий парламент порадовал рынки тем, что оставил правительство на своих креслах. Кажется, что вот она весточка и уже можно покупать, но спешить не стоит. Парламент оставил правительство, да, но это не означает, что автоматически парламентарии утвердят новый бюджет с меньшим дефицитом, то есть Греция, удовлетворит требования стран доноров и МВФ и тем самым, проблема решиться. К тому же, сегодня рынок ждет более важное событие, заседание ФРС США. Регулятор должен, окончательно решить споры по поводу возможного ввода QE3.

Не смотря на рост американских площадок накануне, сегодняшняя торговая сессия, как у нас, так и в Европе, проходит в красной зоне, поскольку покупок нет, видимо инвесторы решили выслушать Бена Бернанке. А потом уже принимать решение.

По моему мнению, ждать сегодня роста не стоит и соответственно, не стоит совершать покупки, напротив, лучше закрыть длинные позиции. Поскольку, скорее всего, Бен Бернанке, в сложившейся ситуации, когда в экономике достаточно денег, и проблема сегодня, заключается не в том, что их не хватает, а в том, что они не работают, окончательно развеет надежды инвесторов на ввод новой программы стимулирования экономики. Более того, стоит опасаться смены риторики со стороны регулятора, на более жесткую. Период печатного станка заканчивается, далее, печатать деньги опасно, поскольку инфляция растет по всему миру и в США в том числе.

( Читать дальше )

Что влияет на Доллар/Рубль (контракт Si)?

- 22 июня 2011, 10:23

- |

Прошу всех, кто что-либо знает о любых факторах, влияющих на котировку Si отписаться в этом посте, чтобы новички могли в одном посте узнать обо всём, что влияет на курс доллара.

Прошу, пишите подробно!

Прошу, пишите подробно!

Фьючерс на индекс РТС 22.06.2011

- 22 июня 2011, 10:20

- |

Сегодня с утра образовался интересный сценарий вниз с соотношением R/R в районе 7.

Цели находятся на 179 000, выход и отмена сценария — закрепление выше вчерашних максимумов.

Сообщения эти пишу просто в качестве наблюдения за работоспособностью метода. К открытию позиций никого не призываю, пользоваться методом никому не рекомендую.

Цели находятся на 179 000, выход и отмена сценария — закрепление выше вчерашних максимумов.

Сообщения эти пишу просто в качестве наблюдения за работоспособностью метода. К открытию позиций никого не призываю, пользоваться методом никому не рекомендую.

Собираете ли вы коллекцию высказываний?

- 19 июня 2011, 21:23

- |

Я хотел бы пополнить свою… поделитесь !! :)

Вот пожалуй лучшие из того что есть у меня и которые относятся к трейдингу, правда о некоторых так сходу и не скажешь, но думаю, что если прочтете еще раз, то согласитесь со мной...

В мире, где за каждым охотится смерть, нет маленьких или больших решений,

есть лишь решения, которые мы принимаем перед лицом своей неминуемой смерти.

Карлос Кастанеда (со слов дона Хуана)

Соберите всех великих учителей вместе в одной комнате, и они будут согласны во всём друг с другом.

Соберите вместе их учеников, и они во всём будут спорить друг с другом.

Брюс Ли

( Читать дальше )

Вот пожалуй лучшие из того что есть у меня и которые относятся к трейдингу, правда о некоторых так сходу и не скажешь, но думаю, что если прочтете еще раз, то согласитесь со мной...

В мире, где за каждым охотится смерть, нет маленьких или больших решений,

есть лишь решения, которые мы принимаем перед лицом своей неминуемой смерти.

Карлос Кастанеда (со слов дона Хуана)

Соберите всех великих учителей вместе в одной комнате, и они будут согласны во всём друг с другом.

Соберите вместе их учеников, и они во всём будут спорить друг с другом.

Брюс Ли

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс