SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера madhatter

Мышление профессионального трейдера

- 04 августа 2011, 07:48

- |

Перепечатка)

Мышление профессионального трейдера-игрока.

Множество членов инвестиционного сообщества торопятся оговорить, что инвестирование — это не игра на деньги. У широкой публики азартная игра вызывает много отрицательных ассоциаций. Когда упоминается профессиональная игра на деньги, большинство людей представляет неуправляемых игроков, ищущих непомерный риск и импульсивно просаживающих свои сбережения на черный день. Но азартная игра — не обязательно «плохо» или «зло».

Действительно, профессиональные трейдеры — по существу профессиональные игроки. Вопрос лишь в выработке правильного мышления, ясного и сосредоточенного мышления профессионального игрока.

Хотя трейдинг — форма азартной игры, жизненно важно четко различать маньяков, любителей и профессиональных игроков. Страстные игроки увлечены азартной игрой. Они играют на деньги, чтобы испытать азарт и чувство эйфории. У них абсолютно нет дисциплины. Очевидно, трейдинг — не место для страстного игрока, или страстного трейдера. Но многие путают маньяка, играющего на деньги, с профессиональным игроком, хотя эти два типа игроков — полярные противоположности. Профессиональные игроки, также как профессиональные трейдеры, должны принимать риски, но они ими тщательно управляют. Они ищут высокие вероятности успешной сделки и только тогда делают ставку.

Любителей, или социальных игроков, интересуют исключительно удовольствия и развлечения. Они выделяют из бюджета определенное количество денег для игры на деньги ради развлечения, а затем, тратят их, как на фильм, концерт или спортивные соревнования. Баловство и есть баловство, так что социальному игроку не имеет смысла разрабатывать детальную стратегию выигрыша у казино, или тщательно просчитывать риски за столами блэкджека, например. В некотором роде социальные игроки получают острые ощущения в надежде встретить Леди Удачу и сорвать большой куш.

Многие начинающие трейдеры, однако, делают ошибку, применяя мышление любителя, социального игрока к трейдингу. Они рассматривают трейдинг, как развлечение. Если у Вас есть лишние деньги, такое отношение к торговле не повредит, но большинство из нас хочет сделать прибыль. А мышление любителя может быстро уничтожить ваш счет. Если Вы серьезно относитесь к трейдингу, жизненно важно изменить это мышление. Вы можете находить трейдинг приятным, но главная цель профессиональной торговли — делать прибыль. Мало того, что нужно развить выигрышные торговые навыки, но и хорошо управлять рисками, выработать дисциплину, контролировать эмоции и исполнять стратегии с наивысшей умственной отдачей.

Не входите в сделку только для того, чтобы испытать всплеск эмоций. Найдите условия с высокой вероятностью успеха и стойте в стороне, пока не сложатся условия, когда Вы можете победить. Вы должны действовать, подобно профессиональному игроку, когда он просчитывает риск. Точно так же, как в профессиональной игре, трейдинг — вопрос терпеливого ожидания вероятности. На каждом броске кубиков профессиональный игрок рискует очень немногим, чтобы иметь возможность переждать череду проигрышей. Профессиональные трейдеры также сталкиваются с полосами убытков, и жизненно важно минимизировать риск, чтобы выжить и подождать вероятности в свою пользу.

Полезно рассматривать трейдинг, как профессиональную азартную игру. Это правильная перспектива. Однако, будьте не игроком-любителем, а скорее, самим казино, которое тщательно просчитает вероятность, удостоверится, что она на его стороне и воспользуется преимуществом «закона средних чисел " для гарантии, что на большом числе сделок Вы сделаете большую прибыль. Отказываясь от любительского мышления и формируя профессиональный подход, Вы будете торговать прибыльно и последовательно.

От себя добавлю, непрофессиональный стиль поведения для интрадея:

1. Перенос позы овернайт

2. Попытка залезть в сделку на первой свече

3. Желание срочно отбить лося

4. Неспособность сделать перерыв в торгах

5. Наличие открытвх поз без возмодности наблюдения за рынком

6. Действия по чужим сигналам/мнениям

7. Отсутствие подготовки к торгвм (анализ уровней, графических моделей, ожидаемой на день статистики)

Добавляйте свои наблюдения, что еще можно отнести к «любительству» в интрадей трейдинге.

Мышление профессионального трейдера-игрока.

Множество членов инвестиционного сообщества торопятся оговорить, что инвестирование — это не игра на деньги. У широкой публики азартная игра вызывает много отрицательных ассоциаций. Когда упоминается профессиональная игра на деньги, большинство людей представляет неуправляемых игроков, ищущих непомерный риск и импульсивно просаживающих свои сбережения на черный день. Но азартная игра — не обязательно «плохо» или «зло».

Действительно, профессиональные трейдеры — по существу профессиональные игроки. Вопрос лишь в выработке правильного мышления, ясного и сосредоточенного мышления профессионального игрока.

Хотя трейдинг — форма азартной игры, жизненно важно четко различать маньяков, любителей и профессиональных игроков. Страстные игроки увлечены азартной игрой. Они играют на деньги, чтобы испытать азарт и чувство эйфории. У них абсолютно нет дисциплины. Очевидно, трейдинг — не место для страстного игрока, или страстного трейдера. Но многие путают маньяка, играющего на деньги, с профессиональным игроком, хотя эти два типа игроков — полярные противоположности. Профессиональные игроки, также как профессиональные трейдеры, должны принимать риски, но они ими тщательно управляют. Они ищут высокие вероятности успешной сделки и только тогда делают ставку.

Любителей, или социальных игроков, интересуют исключительно удовольствия и развлечения. Они выделяют из бюджета определенное количество денег для игры на деньги ради развлечения, а затем, тратят их, как на фильм, концерт или спортивные соревнования. Баловство и есть баловство, так что социальному игроку не имеет смысла разрабатывать детальную стратегию выигрыша у казино, или тщательно просчитывать риски за столами блэкджека, например. В некотором роде социальные игроки получают острые ощущения в надежде встретить Леди Удачу и сорвать большой куш.

Многие начинающие трейдеры, однако, делают ошибку, применяя мышление любителя, социального игрока к трейдингу. Они рассматривают трейдинг, как развлечение. Если у Вас есть лишние деньги, такое отношение к торговле не повредит, но большинство из нас хочет сделать прибыль. А мышление любителя может быстро уничтожить ваш счет. Если Вы серьезно относитесь к трейдингу, жизненно важно изменить это мышление. Вы можете находить трейдинг приятным, но главная цель профессиональной торговли — делать прибыль. Мало того, что нужно развить выигрышные торговые навыки, но и хорошо управлять рисками, выработать дисциплину, контролировать эмоции и исполнять стратегии с наивысшей умственной отдачей.

Не входите в сделку только для того, чтобы испытать всплеск эмоций. Найдите условия с высокой вероятностью успеха и стойте в стороне, пока не сложатся условия, когда Вы можете победить. Вы должны действовать, подобно профессиональному игроку, когда он просчитывает риск. Точно так же, как в профессиональной игре, трейдинг — вопрос терпеливого ожидания вероятности. На каждом броске кубиков профессиональный игрок рискует очень немногим, чтобы иметь возможность переждать череду проигрышей. Профессиональные трейдеры также сталкиваются с полосами убытков, и жизненно важно минимизировать риск, чтобы выжить и подождать вероятности в свою пользу.

Полезно рассматривать трейдинг, как профессиональную азартную игру. Это правильная перспектива. Однако, будьте не игроком-любителем, а скорее, самим казино, которое тщательно просчитает вероятность, удостоверится, что она на его стороне и воспользуется преимуществом «закона средних чисел " для гарантии, что на большом числе сделок Вы сделаете большую прибыль. Отказываясь от любительского мышления и формируя профессиональный подход, Вы будете торговать прибыльно и последовательно.

От себя добавлю, непрофессиональный стиль поведения для интрадея:

1. Перенос позы овернайт

2. Попытка залезть в сделку на первой свече

3. Желание срочно отбить лося

4. Неспособность сделать перерыв в торгах

5. Наличие открытвх поз без возмодности наблюдения за рынком

6. Действия по чужим сигналам/мнениям

7. Отсутствие подготовки к торгвм (анализ уровней, графических моделей, ожидаемой на день статистики)

Добавляйте свои наблюдения, что еще можно отнести к «любительству» в интрадей трейдинге.

- комментировать

- ★20

- Комментарии ( 40 )

некоторая статистика fRTS

- 03 августа 2011, 14:28

- |

Приведу некоторые статистические данные по фьючерсу на индекс РТС. Возможно, кому-то они покажутся интересными.

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

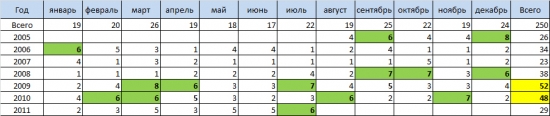

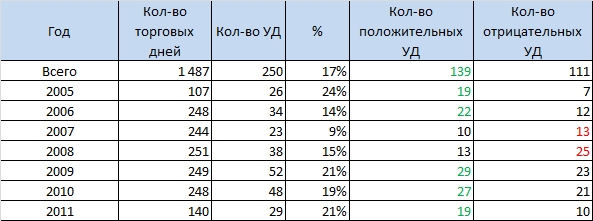

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

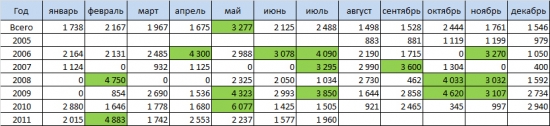

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

Положительные УД.

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

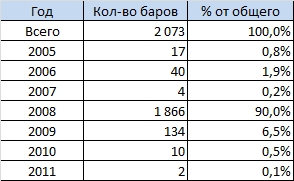

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

- В одно время была популярна стратегия «Ударного дня» — такой день, когда рынок с момента открытия не меняет своего направления до конца дня. Технически говоря, цена не пересекает цену открытия. Давайте посмотрим сколько таких дней:

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

Положительные УД.

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

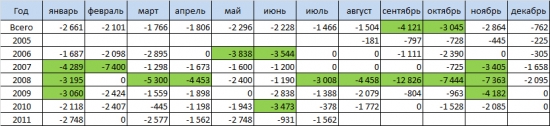

- Думаю, у многих начинающих трейдеров часто возникает оценка на изменения внутри дня, особенно когда видят +4% или -5%. «Сильно выросли», или «Сильно упали», начинают играть на отскоки и т.д. При ежедневых +1% – 1%, сложно нормально воспринимать +5% или -%5. Посмотрим максимальные отклонения внутри дня.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

- Возможно ли потерять депо, используя плечи, за 1 минуту?

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

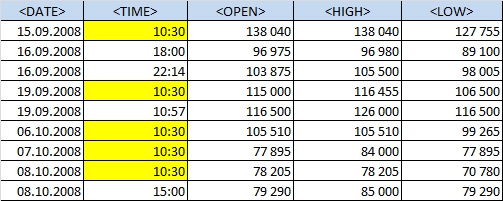

Каковы КОЛИЧЕСТВЕННЫЕ КРИТЕРИИ отнесения данного ЗАВЕРШЁННОГО торгового дня к КАТЕГОРИИ "УДАРНЫХ ДНЕЙ" ???

- 25 июля 2011, 16:04

- |

Уважаемые коллеги-трейдеры !

Поставленный в заголовок данного моего топика вопрос

(возможно, для кого-то из коллег — риторический...)

представляется лично мне весьма важным и принципиальным...

ПРИГЛАШАЮ К ОБСУЖДЕНИЮ ВСЕХ-ВСЕХ-ВСЕХ !!!

В МОЁМ ПОНИМАНИИ:

УДАРНЫЙ ДЕНЬ — ЭТО ТОТ ЗАВЕРШЁННЫЙ ТОРГОВЫЙ ДЕНЬ,

В РАМКАХ DAILY-СВЕЧКИ КОТОРОГО

ДИАПАЗОН [OPEN — CLOSE] ( ПО МОДУЛЮ, РАЗУМЕЕТСЯ !)

СОСТАВЛЯЕТ НЕ МЕНЕЕ 80 ПРОЦЕНТОВ

ДИАПАЗОНА [HIGH — LOW]...

УБЕДИТЕЛЬНЕЙШИМ ОБРАЗОМ ПРОШУ УВАЖАЕМЫХ КОЛЛЕГ ВЫСКАЗЫВАТЬ СВОИ МНЕНИЯ, В ТОМ ЧИСЛЕ АЛЬТЕРНАТИВНЫЕ...

:)))

Поставленный в заголовок данного моего топика вопрос

(возможно, для кого-то из коллег — риторический...)

представляется лично мне весьма важным и принципиальным...

ПРИГЛАШАЮ К ОБСУЖДЕНИЮ ВСЕХ-ВСЕХ-ВСЕХ !!!

В МОЁМ ПОНИМАНИИ:

УДАРНЫЙ ДЕНЬ — ЭТО ТОТ ЗАВЕРШЁННЫЙ ТОРГОВЫЙ ДЕНЬ,

В РАМКАХ DAILY-СВЕЧКИ КОТОРОГО

ДИАПАЗОН [OPEN — CLOSE] ( ПО МОДУЛЮ, РАЗУМЕЕТСЯ !)

СОСТАВЛЯЕТ НЕ МЕНЕЕ 80 ПРОЦЕНТОВ

ДИАПАЗОНА [HIGH — LOW]...

УБЕДИТЕЛЬНЕЙШИМ ОБРАЗОМ ПРОШУ УВАЖАЕМЫХ КОЛЛЕГ ВЫСКАЗЫВАТЬ СВОИ МНЕНИЯ, В ТОМ ЧИСЛЕ АЛЬТЕРНАТИВНЫЕ...

:)))

Ликбез по опционам: Медвежий колл спрэд

- 25 июля 2011, 15:15

- |

- Дмитрий Солодин

Прямое создание

Лонг колл В, шорт колл А

Описание

Заключается в продаже и покупке опционов колл с одной датой истечения, но разными страйками(ценами исполнения). Опцион с более низкой ценой исполнения продается(А), а с более высокой покупается(В).

Синтетическое создание

Шорт пут А, лонг колл В, шорт базовый актив;

Шорт колл А. лонг пут В. лонг базовый актив

Используется, если

Ожидается, что цена базового актива понизится, но понизится умеренно

Прибыль

p(A) – p(B)

Убыток

s(B) – s(A) – p(А) + p(В), где s – страйк, p – цена опциона, А и В – точки покупки/продажи опционов.

Горизонтальные внутридневные уровни в RI, актуальные для сегодняшнего дня, 25.07.2011 г., рассчитанные с помощью Camarilla Daily

- 25 июля 2011, 12:01

- |

Долго раздумывал, уважаемые коллеги-трейдеры, выкладывать ли сегодня, наряду с недельными, ещё и внутридневные горизонтальные уровни Camarilla… Имея в виду то, что первой же минутной свечкой RI в 10.00 МСК внутридневные уровни S1-S4 были насквозь прошиты сверху вниз…

В итоге после долгих раздумий всё же решил выложить. Резоны приведу ниже — под уровнями...

Итак:

R5: 198.910;

R4: 197.915;

R3: 197.315;

R2: 197.110;

R1: 196.910;

Close пятницы: 196.710;

S1: 196.510;

S2: 196.310;

S3: 196.105;

S4: 195.505;

S5: 194.510.

Так вот, коллеги, резоны были следующие:

1. Интересно понаблюдать, насколько эффективно будет шортить RI при ретесте цены снизу вверх на дневном уровне S3 (196.105) с района этого уровня — если будет в моменте...

2. Чисто «шкурный» резон: залонжил умеренным сайзом RI c уровня S5 + 10 пипс (194.520) — с тейком на S4 — 10 пипс (195.495) -

тейк, кстати, сработал… Сейчас квадратный...

Всем уважаемым коллегам — удачных трейдов и хорошего настроения !

Искренне Ваш Гугенот — доктор и трейдер-любитель.

В итоге после долгих раздумий всё же решил выложить. Резоны приведу ниже — под уровнями...

Итак:

R5: 198.910;

R4: 197.915;

R3: 197.315;

R2: 197.110;

R1: 196.910;

Close пятницы: 196.710;

S1: 196.510;

S2: 196.310;

S3: 196.105;

S4: 195.505;

S5: 194.510.

Так вот, коллеги, резоны были следующие:

1. Интересно понаблюдать, насколько эффективно будет шортить RI при ретесте цены снизу вверх на дневном уровне S3 (196.105) с района этого уровня — если будет в моменте...

2. Чисто «шкурный» резон: залонжил умеренным сайзом RI c уровня S5 + 10 пипс (194.520) — с тейком на S4 — 10 пипс (195.495) -

тейк, кстати, сработал… Сейчас квадратный...

Всем уважаемым коллегам — удачных трейдов и хорошего настроения !

Искренне Ваш Гугенот — доктор и трейдер-любитель.

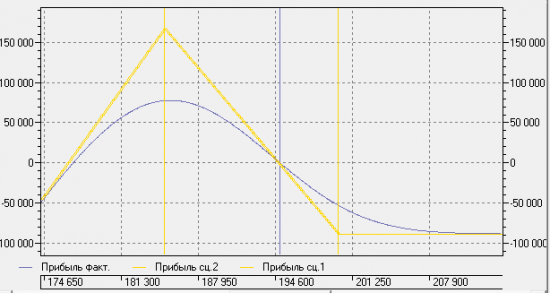

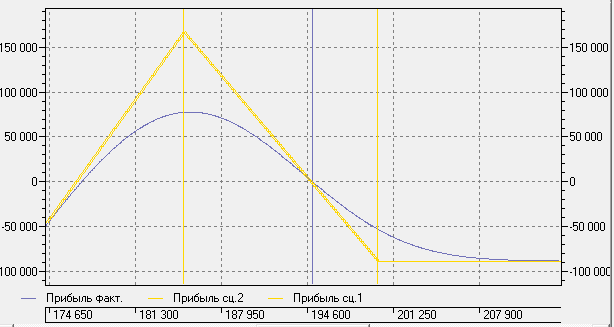

Учимся торговать опционами. Осваиваем спреды.

- 19 июля 2011, 19:04

- |

Сегодня мы осваиваем стратегию — покупка пут спреда.

Стратегия направленная: при движении базового актива вниз имеем положительную вариационну маржу, вверх — отрицательную.

Положительные моменты:

— отношение доходность/риск = 11 / 3

— гладкие «греки»: гамма и тета

— малая отрицательная тета

Отрицательные:

— положительная текущая вега (при падении волатильности будет убыток)

— «изогнутая» вега, т.е. меняющаяся с положительной на отрицательную при падении базового актива

— отрицательная дельта (при росте БА будет убыток)

Торговая идея: базовый актив (фьючерс на индекс РТС) не проходит уровень сопротивления 193000 — 195000 и начинает снижаться.

Реализация: покупка ближнего пут спреда 180 — 185

Стоп-лосс: фьючерс превышает 195000

Расчетный убыток при стоп-лоссе: 1000 руб.

Максимальный убыток*: 3000 руб.

Максимальная прибыль*: 11000 руб.

Период удержания: до конца недели.

* До экспирации позиция не будет удерживаться.

( Читать дальше )

Стратегия направленная: при движении базового актива вниз имеем положительную вариационну маржу, вверх — отрицательную.

Положительные моменты:

— отношение доходность/риск = 11 / 3

— гладкие «греки»: гамма и тета

— малая отрицательная тета

Отрицательные:

— положительная текущая вега (при падении волатильности будет убыток)

— «изогнутая» вега, т.е. меняющаяся с положительной на отрицательную при падении базового актива

— отрицательная дельта (при росте БА будет убыток)

Торговая идея: базовый актив (фьючерс на индекс РТС) не проходит уровень сопротивления 193000 — 195000 и начинает снижаться.

Реализация: покупка ближнего пут спреда 180 — 185

Стоп-лосс: фьючерс превышает 195000

Расчетный убыток при стоп-лоссе: 1000 руб.

Максимальный убыток*: 3000 руб.

Максимальная прибыль*: 11000 руб.

Период удержания: до конца недели.

* До экспирации позиция не будет удерживаться.

( Читать дальше )

Горизонтальные внутридневные уровни в RI, актуальные для сегодняшнего дня, 15.07.2011 г., рассчитанные с помощью Camarilla Daily

- 15 июля 2011, 10:20

- |

R5: 195.190;

R4: 193.240;

R3: 192.055;

R2: 191.660;

R1: 191.265;

Close вчерашнего дня: 190.870;

S1: 190.475;

S2: 190.080;

S3: 189.685;

S4: 188.500;

S5: 186.550.

Всем, уважаемые коллеги, — удачи и профитов в нашем нелёгком деле — и — Camarilla Вам в помощь !

Искренее Ваш Гугенот, доктор и трейдер-любитель.

R4: 193.240;

R3: 192.055;

R2: 191.660;

R1: 191.265;

Close вчерашнего дня: 190.870;

S1: 190.475;

S2: 190.080;

S3: 189.685;

S4: 188.500;

S5: 186.550.

Всем, уважаемые коллеги, — удачи и профитов в нашем нелёгком деле — и — Camarilla Вам в помощь !

Искренее Ваш Гугенот, доктор и трейдер-любитель.

Горизонтальные уровни в RI, актуальные для нынешней недели, рассчитанные с помощью Camarilla Weekly

- 12 июля 2011, 19:44

- |

R5: 201.715;

R4: 198.630;

R3: 196.810;

R2: 196.205;

R1: 195.600;

Close прошлой недели: 194.995;

S1: 194.390;

S2: 193.785;

S3: 193.180;

S4: 191.360;

S5: 188.275.

Маленький комментарий: вчера, в понедельник, благополучно пропороли S3 и S4. ОБЫЧНО ТРЕТИЙ уровень — сверху или снизу — тестируется ВО ВТОРНИК… Сегодня ценой неимоверных усилий УДЕРЖАЛИ S5… Сегодня на вечёрке весьма вероятен тест S4...

Думайте сами, коллеги, решайте сами...

Искренне Ваш Гугенот.

R4: 198.630;

R3: 196.810;

R2: 196.205;

R1: 195.600;

Close прошлой недели: 194.995;

S1: 194.390;

S2: 193.785;

S3: 193.180;

S4: 191.360;

S5: 188.275.

Маленький комментарий: вчера, в понедельник, благополучно пропороли S3 и S4. ОБЫЧНО ТРЕТИЙ уровень — сверху или снизу — тестируется ВО ВТОРНИК… Сегодня ценой неимоверных усилий УДЕРЖАЛИ S5… Сегодня на вечёрке весьма вероятен тест S4...

Думайте сами, коллеги, решайте сами...

Искренне Ваш Гугенот.

Комментарий к рынку: до цели 5000, виксы снова "взлетают", опционы роллируют....

- 11 июля 2011, 23:19

- |

На основании российского СОТ были сделаны выводы и предположения:

1. тенденция предыдущей недели (до 1.07) продолжилась и на этой.

большая часть компаний продавала фьючерсные контракты: их количество стало превалировать над покупками. В то же самое время физлица в отличие от компаний, наоборот, увеличивают свои длинные позиции: число коротких контрактов стало меньше количества длинных.

2. также обращяет внимание продажа нефти — видимо это основный риск краткосрочно.

3. экспирация 15.07.2011 может быть на уровне 185000 (максимум по выплатам), что -5000 к текщей ТМВ (190 000).

эта возможный профиль новых открытых позиций юр.лиц (текущие и момент эксперации 15.07.2011

( Читать дальше )

1. тенденция предыдущей недели (до 1.07) продолжилась и на этой.

большая часть компаний продавала фьючерсные контракты: их количество стало превалировать над покупками. В то же самое время физлица в отличие от компаний, наоборот, увеличивают свои длинные позиции: число коротких контрактов стало меньше количества длинных.

2. также обращяет внимание продажа нефти — видимо это основный риск краткосрочно.

3. экспирация 15.07.2011 может быть на уровне 185000 (максимум по выплатам), что -5000 к текщей ТМВ (190 000).

эта возможный профиль новых открытых позиций юр.лиц (текущие и момент эксперации 15.07.2011

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс