SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. Teopa |Не нашим и не вашим

- 17 ноября 2011, 13:34

- |

Данные по инфляции вышедшие вчера, не дают четкого сигнала ни быкам, ни медведям. И никак не помогают определить будущие действия регуляторов в Европе и США. В Европе за октябрь подросли цены на 0,3%, в США снизились на 0,1%, но при этом базовая инфляция выросла на 0,1%.

Если бы инфляции не было, то, в США общая инфляция была бы так же -0,1%, а базовая (без учета цен на энергоносители и продовольствие), была бы 0%, или ниже нуля, то можно было бы говорить, что у ФРС появилась возможность влить еще одну порцию денег. Но базовая инфляция есть, и она ограничивает пространство для маневра. С другой стороны, нельзя утверждать, что ФРС точно не запустит новую программу стимулирования, поскольку инфляция хоть и есть, но она низкая. Если бы она была бы высокая, скажем 0,2% в месяц и выше, то можно было бы утверждать, что у ФРС точно нет маневра для новой накачки денег и точно ничего нового объявлено, не будет. И поэтому, можно смело входить в короткие позиции, с уверенностью того, что если в экономике будет все плохо ввиду сокращения государственных расходов, регулятор будет бессилен. Или наоборот, отсутствие инфляции дало бы надежду на скорый запуск новой программы стимулирования и на основании этого, можно было бы ожидать выход рынка вверх с текущих уровней.

( Читать дальше )

- комментировать

- Комментарии ( 0 )

Блог им. Teopa |Рынок спекулянтов.

- 14 ноября 2011, 13:58

- |

Рынок, в данный момент спекулятивный, поэтому в торговле, возможны только спекуляции и никаких стратегических позиций с длинным горизонтом.

Италия сильно большая страна, для того чтобы там, устраивать такую же бучу как и с Грецией. И вероятно, Италия будет более дисциплинированной в деле сокращения дефицита бюджета, тем более что в процентном отношении к ВВП, итальянский дефицит в два раза меньше Греческого. Но пошуметь могут.

И что более важно, в истории с долгами государств, вопрос двойственен. С одной стороны, сокращение расходов бюджета отодвинет долговую проблему, успокоит рынок и будет являться для рынка позитивным сигналом. Но с другой стороны, Италия не Греция, и сокращение расходов в Италии, в валовом объеме существенны и последствия сокращений, будут ощутимы для всей Европы, в части сокращения потребительского спроса.

Поэтому, решение проблемы с долгом в Италии, будет временным позитивным фактором. И даже, в случае если проблема долга Италии утихнет, не стоит рассчитывать на ралли на рынке акций. Напротив, в такой ситуации, стоит быть медведем и рассчитывать на падение рынка, открывая короткие позиции. НО!!! Для медведей неопределенность создает ЕЦБ, который, с одной стороны, выкупает облигации с рынка, а с другой, постоянно заявляет, что это мера вынужденная и временная и не стоит рассчитывать на то, что он будет это делать и далее. Если ЕЦБ, действительно не будет помогать, то короткие позиции сейчас предпочтительней, однако есть риск того, что в итоге господин Драги, официально объявит о европейском QE, что естественно приведет к росту рынков.

( Читать дальше )

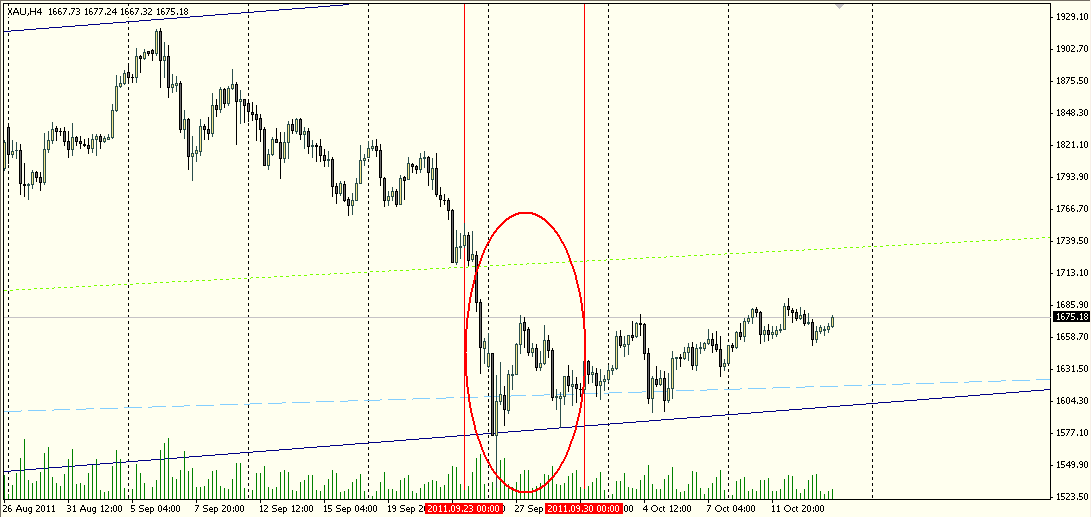

Блог им. Teopa |Золото в цене.

- 14 октября 2011, 14:48

- |

В конце сентября, Европа увеличила свои резервы в золоте. Ниже в таблице (Источник ЕЦБ), по

данным бюллетеня ЕЦБ, вышедшем на этой неделе, зафиксировано увеличение резервов

выраженных в золоте на 56 млрд. евро, в период между 23 сентября по 30 сентября.

Примечательно, что в этот период котировки золота значительно упали. И выходит, что в момент,

когда инвесторы в панике скидывали золото, ЕЦБ активно покупало драгоценный метал.

Данное событие не афишировалось в прессе и прошло тихо, в отличие от событий связанных с

продажей золота, например со стороны МВФ, в период 2009-2010 года. То есть получается

ситуация, если кто то продает золото, то об этом стараются рассказать всем, а если покупают то

( Читать дальше )

данным бюллетеня ЕЦБ, вышедшем на этой неделе, зафиксировано увеличение резервов

выраженных в золоте на 56 млрд. евро, в период между 23 сентября по 30 сентября.

Примечательно, что в этот период котировки золота значительно упали. И выходит, что в момент,

когда инвесторы в панике скидывали золото, ЕЦБ активно покупало драгоценный метал.

Данное событие не афишировалось в прессе и прошло тихо, в отличие от событий связанных с

продажей золота, например со стороны МВФ, в период 2009-2010 года. То есть получается

ситуация, если кто то продает золото, то об этом стараются рассказать всем, а если покупают то

( Читать дальше )

Блог им. Teopa |Заявление Трише, будет иметь минимальный эффект.

- 11 октября 2011, 15:36

- |

Жан Клод Трише, – в своем заявлении, признал, что все плохо, что кризис в Европе носит системный характер и нужны решительные меры. Новость с первого взгляда крайне негативна для рынка, поскольку Глава ЕЦБ признает факт того, что все плохо и не стесняясь, говорит об этом.

Конечно, слова Трише не новость, поскольку европейские проблемы всплыли не вчера и больше похожи на запоздалую констатацию факта. Но важно, отметить другой фактор и взгляд с другого ракурса.

Трише занимает пост, главы ЕЦБ и его слова являются официальной позицией регулятора. То есть, та оценка событий, которую публично оглашает Трише, является официальной. Для рынка она важна с точки зрения того, что бы понять возможные будущие действия регулятора, то есть, связка, позиция регулятора ведет к действиям регулятора. С этой точки зрения, прислушиваться к словам Трише обязательно нужно. Но есть и другой фактор, господин Трише, скоро покидает пост главы ЕЦБ и поэтому, его текущие высказывания, не сигнализирует рынкам о возможных будущих действиях регулятора. Более интересен, вопрос кто будет в итоге вместо Трише и самое главное, какой взгляд будет у него, на текущие проблемы.

( Читать дальше )

Конечно, слова Трише не новость, поскольку европейские проблемы всплыли не вчера и больше похожи на запоздалую констатацию факта. Но важно, отметить другой фактор и взгляд с другого ракурса.

Трише занимает пост, главы ЕЦБ и его слова являются официальной позицией регулятора. То есть, та оценка событий, которую публично оглашает Трише, является официальной. Для рынка она важна с точки зрения того, что бы понять возможные будущие действия регулятора, то есть, связка, позиция регулятора ведет к действиям регулятора. С этой точки зрения, прислушиваться к словам Трише обязательно нужно. Но есть и другой фактор, господин Трише, скоро покидает пост главы ЕЦБ и поэтому, его текущие высказывания, не сигнализирует рынкам о возможных будущих действиях регулятора. Более интересен, вопрос кто будет в итоге вместо Трише и самое главное, какой взгляд будет у него, на текущие проблемы.

( Читать дальше )

Блог им. Teopa |Странное решение ЕЦБ

- 16 сентября 2011, 13:07

- |

Европейские власти решили создать страховую, долларовую подушку безопасности для своих банков. Что естественно очень хорошо для европейских банков, в особенности для тех которые в последнее время сильно упали. Возможно, такая мера сейчас просто необходима, по той простой причине, что, вероятно, некоторые банки находятся на грани маржин-колла.

Конечно же, понятие маржин-колл для банков — это условное понятие, поскольку нет точного соответствия с тем же самым у трейдеров, но схожесть есть. У банка может быть огромное количество активов, и речи о банкротстве и отрицательном балансе не идет, но речь идет о наличии самого кэша для обеспечения текущих операций. К примеру, если допустить, что произойдет что-то ужасное и банкам будет не хватать денег, именно кэша в определенной валюте для погашения, например, долларовых платежей, то им придется что-то продать и купить на вырученные средства доллары. Если так придется делать сразу большому количеству банков, то однозначно они своими продажами активов могут устроить лавину падения в различных активах и в то же время сделают деньги более дорогими. Гораздо проще, когда в такие моменты на помощь приходит ЦБ (в данном случае ЕЦБ), который быстро может дать денег в долг. Банкам не нужно будет сбрасывать активы и покупать доллар. Более того, лавины продаж не будет, и, как следствие, балансы других банков не пострадают, и не будет эффекта домино. Такие действия в принципе вполне нормальны, и происходят постоянно, поскольку доходы и расходы, точнее приход денег и расход не синхронны нигде, ситуация, в которой выплатить деньги надо сегодня, а выручка придет только через несколько дней, нормальна. Но уникальность действия, заявленного ЕЦБ вчера, заключается в том, что речь идет о предоставлении ликвидности не в евро, а в долларах США, что уже вызывает удивление. К сожалению, у меня нет данных будущего графика по движению капитала в Европе. Возможно, в конце года европейским банкам предстоят значительные погашения, номинированные в долларах США, тогда вчерашнее заявление ЕЦБ можно назвать хоть и нестандартным действием, но в рамках обычной деятельности ЦБ. Но а что, если корень этого решения таиться не в том, что предстоят выплаты, а в чем то другом?

( Читать дальше )

Конечно же, понятие маржин-колл для банков — это условное понятие, поскольку нет точного соответствия с тем же самым у трейдеров, но схожесть есть. У банка может быть огромное количество активов, и речи о банкротстве и отрицательном балансе не идет, но речь идет о наличии самого кэша для обеспечения текущих операций. К примеру, если допустить, что произойдет что-то ужасное и банкам будет не хватать денег, именно кэша в определенной валюте для погашения, например, долларовых платежей, то им придется что-то продать и купить на вырученные средства доллары. Если так придется делать сразу большому количеству банков, то однозначно они своими продажами активов могут устроить лавину падения в различных активах и в то же время сделают деньги более дорогими. Гораздо проще, когда в такие моменты на помощь приходит ЦБ (в данном случае ЕЦБ), который быстро может дать денег в долг. Банкам не нужно будет сбрасывать активы и покупать доллар. Более того, лавины продаж не будет, и, как следствие, балансы других банков не пострадают, и не будет эффекта домино. Такие действия в принципе вполне нормальны, и происходят постоянно, поскольку доходы и расходы, точнее приход денег и расход не синхронны нигде, ситуация, в которой выплатить деньги надо сегодня, а выручка придет только через несколько дней, нормальна. Но уникальность действия, заявленного ЕЦБ вчера, заключается в том, что речь идет о предоставлении ликвидности не в евро, а в долларах США, что уже вызывает удивление. К сожалению, у меня нет данных будущего графика по движению капитала в Европе. Возможно, в конце года европейским банкам предстоят значительные погашения, номинированные в долларах США, тогда вчерашнее заявление ЕЦБ можно назвать хоть и нестандартным действием, но в рамках обычной деятельности ЦБ. Но а что, если корень этого решения таиться не в том, что предстоят выплаты, а в чем то другом?

( Читать дальше )

Блог им. Teopa |Евро - должен уйти на 1,25. чтобы от туда, начать взлет.

- 20 мая 2011, 15:49

- |

Я являюсь сторонником того, что любой тренд, связан с какими либо событиями в реальности. И именно эта реальность, создает эти тренды, а техника управляет движениями котировок уже внутри, сформировавшихся трендов. Пробой, или смена тренда, всегда связано с изменении в фундаментальной составляющей.

Предлагаю, своеобразный микс, элементов технического анализа и фундамента в паре евро/доллар.

Месячный график №1: сформировался четкий тренд роста (сини линии). Связать с реальными событиями не сложно, думаю каждый понимает, что в долгосрочном плане, введение евро валюты позитивный фактор. Вдаваться в подробности почему, думаю не стоит.

№1 — месяц

( Читать дальше )

Блог им. Teopa |Европа признала инфляцию

- 05 мая 2011, 17:33

- |

ЕЦБ оставил базовую ставку без изменений, но комментарии господина Трише, дают повод полагать, что в будущем ставка будет повышаться.

Хоть Трише и заявил, что общий курс монетарной политики остается мягким. Тем не менее, он видит повышательные риски ценовой стабильности, признал, что высокие цены на сырье толкают инфляцию вверх. Ликвидность остается в избытке и может повысить ценовое давление.

Призвал слабые банки, срочно увеличивать капитал, и заявил, что скорректирует «специальные» меры по предоставлению ликвидности, когда это будет целесообразно.

Инфляция в Еврозоне в марте составила 1,4%, скорее всего, как и сказал Трише за счет увеличения цен на сырье.

Если сравнивать данные по инфляции в Европе, США и России, то США вовсе не выглядят в этом вопросе, сильно отстающими. Да инфляция в США немного ниже, но как можно заметить, на графике ниже, в последние пол года тенденции, что в Европе, что в США схожи.

( Read more... )

Источник — ИК «РИК-Финанс» (www.ricfin.ru)

Хоть Трише и заявил, что общий курс монетарной политики остается мягким. Тем не менее, он видит повышательные риски ценовой стабильности, признал, что высокие цены на сырье толкают инфляцию вверх. Ликвидность остается в избытке и может повысить ценовое давление.

Призвал слабые банки, срочно увеличивать капитал, и заявил, что скорректирует «специальные» меры по предоставлению ликвидности, когда это будет целесообразно.

Инфляция в Еврозоне в марте составила 1,4%, скорее всего, как и сказал Трише за счет увеличения цен на сырье.

Если сравнивать данные по инфляции в Европе, США и России, то США вовсе не выглядят в этом вопросе, сильно отстающими. Да инфляция в США немного ниже, но как можно заметить, на графике ниже, в последние пол года тенденции, что в Европе, что в США схожи.

( Read more... )

Источник — ИК «РИК-Финанс» (www.ricfin.ru)

Блог им. Teopa |ЕЦБ - пошел по мягкому

- 07 апреля 2011, 16:48

- |

как я и полагал с утра))) — смысл слов Трише

следить будем — и если че на пульсе, а так эт не начало цикла а ток корректировка, ну и есть неопределенности, хотя экономика растет. Действовать будем по ситуации.

В общем мягкий сценарий — евро вниз

следить будем — и если че на пульсе, а так эт не начало цикла а ток корректировка, ну и есть неопределенности, хотя экономика растет. Действовать будем по ситуации.

В общем мягкий сценарий — евро вниз

Блог им. Teopa |Ждем ставку ЕЦБ

- 07 апреля 2011, 09:43

- |

Рынок ждет решение ЕЦБ. Главная интрига сегодня, не сам факт повышения ставки, а комментарии. Будет ли текущее повышение разовым или же стоит ждать дальнейшего ужесточения политики со стороны европейского регулятора.

( Читать дальше )

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс