SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

dr-mart |Обсуждение инвест-темы: акции Ростелекома

- 09 марта 2013, 19:38

- |

- Тимофей Мартынов

Неделю назад стало известно о том, что Ротенберг вошел в Ростелеком, взяв 10,7% у Константина Малофеева, который сейчас под следствием. Вроде как позитив. Но бумага выстрелила только в день подписания соглашения и дальше не пошла.

Кстати просто по приколу, выглядит Константин Малофеев вот так:

В чем позитив?

Общее впечатление, что мобильные операторы сожрут Ростелеком.

Хочу поинтересоваться у публики: кто как видит перспективы «тела»?

Сегодня кстати накатал статейку акции Газпрома. Про факторы которые влияют на гп сейчас фундаментально.

Кстати просто по приколу, выглядит Константин Малофеев вот так:

В чем позитив?

- Ротенберг означает, что будет увеличивать долю.

- Ростелеком будет развиваться

- Навес из акций Малофеева в виде fire sale прошел.

Общее впечатление, что мобильные операторы сожрут Ростелеком.

Хочу поинтересоваться у публики: кто как видит перспективы «тела»?

Сегодня кстати накатал статейку акции Газпрома. Про факторы которые влияют на гп сейчас фундаментально.

- комментировать

- Комментарии ( 68 )

dr-mart |Сургутнефтегаз - закрытие реестра 2012

- 24 апреля 2012, 20:45

- |

- Тимофей Мартынов

Сегодня стала известна точная дата закрытия реестра Сургутнефтегаза — 14 мая 2012. Собрание акционеров состоится 29 июня.

Также, Коммерсант написал, что Ростелеком направит на дивиденды 14,96 млрд руб, 33% прибыли.

Дивиденды Ростелекома 2012 = 4 руб 69 коп на обыкновенную и привилегированную акцию. Заседание СД по дивидендам 27 апреля.

Башнефть разочаровала. Дивиденды Башнефти за 2012 год составят всего 99 рублей (на 58% меньше чем в прошлом году). Акции Башнефти упали на новости на 4,2%.

Подробно тут: дивиденды 2012.

Товарищи смартлабовцы! Не забываем писать про российские акции! Рынок акций - это всерьез и надолго. Серьезные инвесторы, большие деньги работают именно с акциями, а не спекулируют интрадэй на фьючерсе РТС, используя технический анализ.

Ну а я только за то, чтобы смартлаб был разносторонней.

Также, Коммерсант написал, что Ростелеком направит на дивиденды 14,96 млрд руб, 33% прибыли.

Дивиденды Ростелекома 2012 = 4 руб 69 коп на обыкновенную и привилегированную акцию. Заседание СД по дивидендам 27 апреля.

Башнефть разочаровала. Дивиденды Башнефти за 2012 год составят всего 99 рублей (на 58% меньше чем в прошлом году). Акции Башнефти упали на новости на 4,2%.

Подробно тут: дивиденды 2012.

Товарищи смартлабовцы! Не забываем писать про российские акции! Рынок акций - это всерьез и надолго. Серьезные инвесторы, большие деньги работают именно с акциями, а не спекулируют интрадэй на фьючерсе РТС, используя технический анализ.

Ну а я только за то, чтобы смартлаб был разносторонней.

Новости рынков |Керимов ищет покупателя на 6% акций Ростелекома

- 16 января 2012, 10:40

- |

- Тимофей Мартынов

Сплетня из Ведомостей: «Керимов ищет покупателя на 6% акций Ростелекома».

Комментарии:

Альфа-банк. Мы считаем новость умеренно НЕГАТИВНОЙ для Ростелекома. Мы считаем, что Керимов продает пакет, поскольку он не получил разрешения на дальнейшую консолидацию Ростелекома, например, с Мегафоном, и программа обратного выкупа может позволить ему достаточно быстро выйти обратно в деньги.

Комментарии:

Альфа-банк. Мы считаем новость умеренно НЕГАТИВНОЙ для Ростелекома. Мы считаем, что Керимов продает пакет, поскольку он не получил разрешения на дальнейшую консолидацию Ростелекома, например, с Мегафоном, и программа обратного выкупа может позволить ему достаточно быстро выйти обратно в деньги.

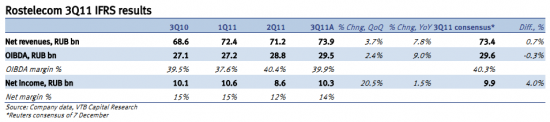

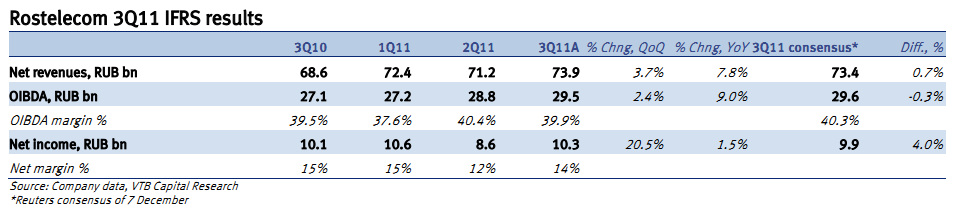

Новости рынков |Ростелеком отчитался за 9 мес. Что пишут аналитики?

- 08 декабря 2011, 15:51

- |

- Тимофей Мартынов

Альфа-Банк: Результаты немного выше консенсус-прогноза. Существенный рост выручки. Мы считаем результаты Ростелекома за 3Кв11 достаточно сильными и полагаем, что они могут поддержать сегодняшнюю позитивную динамику акций. Высокая рентабельность OIBDA.

Цель 180 руб, апсайд 18%

ВТБ-Капитал: despite there being no major surprises in the top level figures, the underlying numbers were quite mixed. We note that these results are not the key valuation driver for Rostelecom’s stock as the market is focusing on hints regarding the company’s buyback programme, the GDR listing on the LSE and, most importantly, the potential terms of the SPO in London (by minority shareholders). We also think that developments in the acquisition of Skylink and the mobile data network are also important in order to understand the potential for business growth, and we will be focusing on these issues during the conference call.

Цель 4.85$, апсайд 26%

Credit Suisse:

Уралсиб-Кэпитал:

«Префы» – лучшая ставка. Отчетность Ростелекома за 3 кв. 2011 г. подтверждает наше мнение, что при достаточно сильных фундаментальных показателях основным направлением бизнеса компании по-прежнему является предоставление услуг фиксированной связи, тогда как в мобильном сегменте позиции Ростелекома оставляют желать лучшего. Результаты 3 кв. не принесли практически никаких сюрпризов и вряд ли отразятся на котировках, основным двигателем для которых в 2012 г. станут новости о ходе реорганизации Связьинвеста. Вместе с тем акции Ростелекома, по нашему мнению, недооценены с фундаментальной точки зрения: они котируются с EV/EBITDA 2012П на уровне 4,4 и обладают 29-процентным потенциалом роста до нашей 12-месячной прогнозной цены, равной 6,3 долл./акция. Исходя из этого, мы подтверждаем рекомендацию ПОКУПАТЬ бумаги компании. Мы более оптимистически оцениваем перспективы «префов» Ростелекома, торгующиеся с 33-процентым дисконтом к обыкновенным акциям, в которые они, вероятно, будут конвертированы. Кроме того, в рамках реализуемой компанией программы по выкупу акций покупаться, скорее всего, будут именно привилегированные бумаги

.

.

Цель 180 руб, апсайд 18%

ВТБ-Капитал: despite there being no major surprises in the top level figures, the underlying numbers were quite mixed. We note that these results are not the key valuation driver for Rostelecom’s stock as the market is focusing on hints regarding the company’s buyback programme, the GDR listing on the LSE and, most importantly, the potential terms of the SPO in London (by minority shareholders). We also think that developments in the acquisition of Skylink and the mobile data network are also important in order to understand the potential for business growth, and we will be focusing on these issues during the conference call.

Цель 4.85$, апсайд 26%

Credit Suisse:

- Valuation: We retain an Underperform rating and RUB 120 price target on the Rostelecom Ord shares. The stock trades on 5.4% EqFCF-yield for 2011E vs. MTS trading on 7.3%. We find the valuation premium of Rostelecom over the Russian mobile companies to be unsustainable going forward.

Уралсиб-Кэпитал:

«Префы» – лучшая ставка. Отчетность Ростелекома за 3 кв. 2011 г. подтверждает наше мнение, что при достаточно сильных фундаментальных показателях основным направлением бизнеса компании по-прежнему является предоставление услуг фиксированной связи, тогда как в мобильном сегменте позиции Ростелекома оставляют желать лучшего. Результаты 3 кв. не принесли практически никаких сюрпризов и вряд ли отразятся на котировках, основным двигателем для которых в 2012 г. станут новости о ходе реорганизации Связьинвеста. Вместе с тем акции Ростелекома, по нашему мнению, недооценены с фундаментальной точки зрения: они котируются с EV/EBITDA 2012П на уровне 4,4 и обладают 29-процентным потенциалом роста до нашей 12-месячной прогнозной цены, равной 6,3 долл./акция. Исходя из этого, мы подтверждаем рекомендацию ПОКУПАТЬ бумаги компании. Мы более оптимистически оцениваем перспективы «префов» Ростелекома, торгующиеся с 33-процентым дисконтом к обыкновенным акциям, в которые они, вероятно, будут конвертированы. Кроме того, в рамках реализуемой компанией программы по выкупу акций покупаться, скорее всего, будут именно привилегированные бумаги

.

.Новости рынков |Акции ИнтерРАО +4,5% на фоне увеличения доли в MSCI

- 29 июля 2011, 20:38

- |

- Тимофей Мартынов

- С 5 августа вес ИнтерРАО в MSCI увеличится с 0,4% до 0,6%.

- Основные корректировки портфелей фонды могут произвести 4 августа

- Количество акций в индексе вырастет на 45,5% -до 1,2 трлн

- Приток средств в эти акции может составить $50-60 млн (альфа-банк). ВТБ Капитал считает, что фонды вообще могут воздержаться с корректировкой портфелей в пользу ИнтерРАО из-за их низкого веса и ликвидности.

- Акции Ростелекома могут быть включены в индекс MSCI с 1 сентября с весом 3,3%.

- Это может привести к вложениям $400 млн со стороны индексных фондов.

Кстати, нет идей, почему Русгидро сегодня +3%?

dr-mart |арбитраж в Ростелекоме такой арбитраж....

- 20 июня 2011, 11:26

- |

- Тимофей Мартынов

Ребята подкинули творчество небезызвестного по радио Элвиса Марламова (для желающих сыграть на спреде основного и допвыпусков тела):

Сегодня в прямом эфире многие наблюдали взлет Ростелекома обычки на 25%. Следует быть осторожными при покупки допвыпусков. Разыгрывается кровавая драмма с уничтожением игрока, решившего сыграть на простой с виду идее сокращения спрэда между обычкой и допвыпусками и заработать гарантированные 10%. Теперь тот могучий биржевой пул который разгоняет Ростелеком заставит своего опонента закрыть шорты и возможно это будет в районе 300-400 рублей. Следует помнить аналогичную историю про то как Porshe скупал Volkswagen. История произошла в 2008 году и в какой-то миг VW стал самой дорогой компанией в мире. Акции на пике скупал не обезумевший Porshe, а медведи которым показалось, что VW не может стоить так дорого и они его упрямо шортили во время скупки. А когда они кинулись закрывать свои короткие позиции, оказалось, что на бирже нет акций и это привело к еще более взрывному росту. Довольный Porshe им свои акции по верхам и раздал. Все в рамках правил!

Как получить миллиарды из воздуха? Так и тут. Комментаторы рынка с пьяну пытались объяснить рост Ростелекома сначала включением в индекс РТС, потом стремлением правительства получить контрольный пакет, а затем и наоборот стремлением приватизировать компанию. Но зачем здравому инвестору покупать основной выпуск дорого, если есть точно такие же акции и дешево? Не потому ли, что наоборот обычку Ростелекома все шортили справедливо ожидая, что скоро допвыпуски преврятся в основной выпуск? А вот как закрывать шорты, если акции проданы, а free-float отсутствует? Где их купить если все акции у Связьинвеста, ВЭБ, АСВ и некого игрока Х? Сегодня рост на 25% а объем 1 млн. акций или 0,4%.

Тут или довносить обеспечение чтобы продержаться до объединения, либо лихорадочно откупать с рынка. А может медведь еще верит что маржин-кола не будет? Тогда акции переставят на 300. Заметьте это все по честному. Это называется корнер. Капитализация Ростелекома уже достигла 680 млрд. рублей, что больше чем у МТС (480 млрд.) при совершенно разных перспективах. Госкомпания несмотря на все красочные презентации долю рынка потеряет. Добавлено 17 июня 2011, 19:24 Для понимания ситуации. Максимум в свободном обращении 68 млн. обыкновенных акций. На самом деле там в разы меньше. А вот допвыпусков в дестяки раз больше. И если появился инвестор который верит в перспективы компании, он прежде всего будет опережающими темпами покупать ликвидные и дешевые допвыпуски чего не было. Спрэд наоборот расширился. Из этого следует что рост на не новостях, это лишь повод.

Сегодня в прямом эфире многие наблюдали взлет Ростелекома обычки на 25%. Следует быть осторожными при покупки допвыпусков. Разыгрывается кровавая драмма с уничтожением игрока, решившего сыграть на простой с виду идее сокращения спрэда между обычкой и допвыпусками и заработать гарантированные 10%. Теперь тот могучий биржевой пул который разгоняет Ростелеком заставит своего опонента закрыть шорты и возможно это будет в районе 300-400 рублей. Следует помнить аналогичную историю про то как Porshe скупал Volkswagen. История произошла в 2008 году и в какой-то миг VW стал самой дорогой компанией в мире. Акции на пике скупал не обезумевший Porshe, а медведи которым показалось, что VW не может стоить так дорого и они его упрямо шортили во время скупки. А когда они кинулись закрывать свои короткие позиции, оказалось, что на бирже нет акций и это привело к еще более взрывному росту. Довольный Porshe им свои акции по верхам и раздал. Все в рамках правил!

Как получить миллиарды из воздуха? Так и тут. Комментаторы рынка с пьяну пытались объяснить рост Ростелекома сначала включением в индекс РТС, потом стремлением правительства получить контрольный пакет, а затем и наоборот стремлением приватизировать компанию. Но зачем здравому инвестору покупать основной выпуск дорого, если есть точно такие же акции и дешево? Не потому ли, что наоборот обычку Ростелекома все шортили справедливо ожидая, что скоро допвыпуски преврятся в основной выпуск? А вот как закрывать шорты, если акции проданы, а free-float отсутствует? Где их купить если все акции у Связьинвеста, ВЭБ, АСВ и некого игрока Х? Сегодня рост на 25% а объем 1 млн. акций или 0,4%.

Тут или довносить обеспечение чтобы продержаться до объединения, либо лихорадочно откупать с рынка. А может медведь еще верит что маржин-кола не будет? Тогда акции переставят на 300. Заметьте это все по честному. Это называется корнер. Капитализация Ростелекома уже достигла 680 млрд. рублей, что больше чем у МТС (480 млрд.) при совершенно разных перспективах. Госкомпания несмотря на все красочные презентации долю рынка потеряет. Добавлено 17 июня 2011, 19:24 Для понимания ситуации. Максимум в свободном обращении 68 млн. обыкновенных акций. На самом деле там в разы меньше. А вот допвыпусков в дестяки раз больше. И если появился инвестор который верит в перспективы компании, он прежде всего будет опережающими темпами покупать ликвидные и дешевые допвыпуски чего не было. Спрэд наоборот расширился. Из этого следует что рост на не новостях, это лишь повод.

dr-mart |МЭР: возможна приватизация Ростелекома. Акции Ростелекома +30%.

- 17 июня 2011, 18:37

- |

- Тимофей Мартынов

Директор департамента управления имуществом Минэкономразвития Алексей Уваров на форуме в Петербурге:

Мое мнение:

1. в ростелекоме была инсайдерская покупка до выхода этих новостей.

2. рост неадекватный, совершенно не отражает фундаментальной стоимости Ростелекома. Акция представляет собой ни что иное, как спекулятивный пузырь.

3. ликвидность в ростеле невысокая, поэтому не исключено, что кто-то просто попал на шорте.

- МЭР считает возможной приватизацию укрупненного Ростелекома.

- По итогам интеграции ростелекома со связьинвестом логичным будет отдать телекоммуникационную компанию в рынок.

- При этом, в объединенной компании контроль останется за РФ.

- Конкретные сроки г-н Уваров не озвучил.

Мое мнение:

1. в ростелекоме была инсайдерская покупка до выхода этих новостей.

2. рост неадекватный, совершенно не отражает фундаментальной стоимости Ростелекома. Акция представляет собой ни что иное, как спекулятивный пузырь.

3. ликвидность в ростеле невысокая, поэтому не исключено, что кто-то просто попал на шорте.

Новости рынков |Юрченко планирует увеличить долю в Ростелекоме до 10%

- 26 апреля 2011, 21:06

- |

- Тимофей Мартынов

- Бывший глава Связьинвеста Евгений Юрченко планирует во 2-м квартале увеличить долю в Ростелекоме до 10%

- Сейчас у него 8,2%.

- Сегодня акции Ростелекома ни с того ни с сего выросли на 4%.

- Возможно, именно это заявление подтолкнуло их вверх

- Юрченко говорит, что капитализация объединенного Ростелекома составляет $19 млрд и компания сильно недооценена.

- При правильном подходе рост капитализации может составить 40% и выше.

- Пакет акций Юрченко собирает чтобы продвинуть в совет директоров своего человека.

- Помимо Евгения Юрченко, другим крупным минором Ростелекома является фонд Marshall Capital Partners, Константина Малофеева.

dr-mart |Главные темы по российским акциям

- 23 марта 2011, 20:03

- |

- Тимофей Мартынов

Товарищи! Мне очень жаль, что у нас так мало людей, интересующихся акциями. Никто почти ничего не пишет об инвестиционных идеях на рынке, никто не обсуждает новости по бумагам. А тут столько всего интересного происходит.

Вот например темы для постов, которые вы могли бы написать:

Вот например темы для постов, которые вы могли бы написать:

- РТМ скоро будут банкротить. Суд ввел процедуру наблюдения. Акции +8%

- ФСК объявил о планах провести технический листинг 28 марта в Лондоне. Акции +6%

- Кому и зачем Алекперов продал 3% Лукойла за $1,75 млрд? Акции +2,3%

- Русал усилил позиции в совете директоров Норникеля. Что будет дальше? Новая оферта со стороны Норникеля?

- Goldman Sachs продал 3,9% акций Банка Москвы Керимову. Опять попросили?

- Зачем Сбербанк собирается покупать 20% металлоинвеста?

- Акции МРК будут конвертированы в Ростелеком уже на следующей неделе. Чего от них ожидать?

dr-mart |Самые интересные статьи в финансовой прессе сегодня

- 23 марта 2011, 11:50

- |

- Тимофей Мартынов

- Ростелеком может отложить выход на биржу до осени >>>

- Алекперов сократил свою долю в Лукойле >>>

- Каддафи поднимает мусульманский мир против запада >>>

- Юрченко увеличил долю в акциях Ростелекома >>>

- БКС меняет стратегию развития >>>

- Контроль за интернет СМИ усилится и будет автоматизирован >>>

- Номос-банк хочет дорого продаться в ходе IPO >>>

- И ЛенспецСМУ тоже хочет >>>

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс