SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера oki7

Коррекция не за горами

- 13 марта 2012, 21:10

- |

Здравствуйте, коллеги!

Предлагаю свой среднесрочный взгляд на рынок. В своей торговле я использую только технический анализ, в основе которого волновая теория+осцилляторы. Таймфрейм — дни, входы — часовики. Удержание позиций от нескольких дней. То бишь считаю себя среднесрочником. Любимые инструменты — фьючерс Сбербанк Об, фьючерс РТС

Как известно, рынок это река, которая течет вечно. Приходят волны роста, их сменяют волны падения. Так будет и в этот раз. Так будет всегда.

С середины декабря рынки находятся в восходящем тренде, за время которого прирост составил 30-50% по различным бумагам и индексам. Ничего удивительного в этом нет, такие тренды появляются на рынке регулярно, причем в обе стороны, но вот такая нудная ползучесть характерна больше для лонгов. Эти среднесрочные тренды ни что иное как 3-и волны импульса — самые мощные в цикле.

Вот примеры с 2009 года (на Сбербанке Об):

13-07-09 — 14-10-09 — рост 120% за 3 месяца

25-08-10 — 08-11-10 - рост 50% за 2,5 месяца

07-07-11 — 23-08-11 — падение 30% за 1,5 месяца

Текущий тренд

29-12-11 — текущий_момент — рост 40% за 2,5 месяца

Также обратите внимание, что на протяжении всего тренда импульсы происходили от 10-дневной EMA, то есть все минимальные коррекции выкупались. Для любого из указанных трендов характерны блоги типа «Сколько же можно расти/падать», а также регулярные выносы занявщих контртрендовую позицию. Каждый раз одно и тоже.

( Читать дальше )

Предлагаю свой среднесрочный взгляд на рынок. В своей торговле я использую только технический анализ, в основе которого волновая теория+осцилляторы. Таймфрейм — дни, входы — часовики. Удержание позиций от нескольких дней. То бишь считаю себя среднесрочником. Любимые инструменты — фьючерс Сбербанк Об, фьючерс РТС

Как известно, рынок это река, которая течет вечно. Приходят волны роста, их сменяют волны падения. Так будет и в этот раз. Так будет всегда.

С середины декабря рынки находятся в восходящем тренде, за время которого прирост составил 30-50% по различным бумагам и индексам. Ничего удивительного в этом нет, такие тренды появляются на рынке регулярно, причем в обе стороны, но вот такая нудная ползучесть характерна больше для лонгов. Эти среднесрочные тренды ни что иное как 3-и волны импульса — самые мощные в цикле.

Вот примеры с 2009 года (на Сбербанке Об):

13-07-09 — 14-10-09 — рост 120% за 3 месяца

25-08-10 — 08-11-10 - рост 50% за 2,5 месяца

07-07-11 — 23-08-11 — падение 30% за 1,5 месяца

Текущий тренд

29-12-11 — текущий_момент — рост 40% за 2,5 месяца

Также обратите внимание, что на протяжении всего тренда импульсы происходили от 10-дневной EMA, то есть все минимальные коррекции выкупались. Для любого из указанных трендов характерны блоги типа «Сколько же можно расти/падать», а также регулярные выносы занявщих контртрендовую позицию. Каждый раз одно и тоже.

( Читать дальше )

- комментировать

- ★4

- Комментарии ( 29 )

Риск-менеджмент ч.2

- 02 марта 2012, 12:56

- |

В предыдущей записи рассматривался вариант реинвестирования капитала, который тяжелее переживает просадки, но при этом быстрее из них вылезает и в результате дает бОльшую отдачу капитала. На реальной стратегии данная тактика ведет себя так же, кроме того, я решил добавить к сравнению пару методов, навеянных формулой Бернулли. Итак, реальная (прибыльная) торговая система, сравниваем 6 вариантов с целью изобрести велосипед:

1) без реинвестирования

2) обычное реинвестирование

3) реинвестирование «толко вверх» (из предыдущего поста)

4) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (половина объема берется)

5) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (не торгуем вообще) и при наличии только 4 прибыльных сделок из 14 увеличивается объем в 2 раза.

( Читать дальше )

1) без реинвестирования

2) обычное реинвестирование

3) реинвестирование «толко вверх» (из предыдущего поста)

4) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (половина объема берется)

5) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (не торгуем вообще) и при наличии только 4 прибыльных сделок из 14 увеличивается объем в 2 раза.

( Читать дальше )

Риск-менеджмент

- 01 марта 2012, 11:16

- |

Я тут в который раз переосмысливаю свое отношение к рискам. Ввиду того, что теперь торгую только системно, можно проанализировать на истории, какой подход лучше. Однако, начну с простого...

Вариант «не реинвестировать прибыль» вообще не рассматривается. Собственно говоря, я хочу сравнить 2 варианта:

1) обычное реинвестирование после каждой сделки

2) расчет % риска от максимального значения капитала

Первое всем понятно. Да и второе тоже, но я поясню: стартовый капитал 1000 единиц. Допустим стоп лосс равен тэйк профиту и составляет 5% от капитала. Тогда при 3 положительных сделках капитал вырастет на 50 + 52,5 + 55,1 единиц и составит 1160,3 единиц. 5% от этого значения = 58 единиц. Теперь добавим серию из 2 отрицательных сделок. В отличие от классического реинвестирования, объем мы опускать не будем и риск в процентном отношении от последнего значения капитала будет расти. Смысл в том, что риск в процентном отношении от последнего максимума по счету должен оставаться на уровне 5%. 1160,3 — 58 — 58 ...

( Читать дальше )

Вариант «не реинвестировать прибыль» вообще не рассматривается. Собственно говоря, я хочу сравнить 2 варианта:

1) обычное реинвестирование после каждой сделки

2) расчет % риска от максимального значения капитала

Первое всем понятно. Да и второе тоже, но я поясню: стартовый капитал 1000 единиц. Допустим стоп лосс равен тэйк профиту и составляет 5% от капитала. Тогда при 3 положительных сделках капитал вырастет на 50 + 52,5 + 55,1 единиц и составит 1160,3 единиц. 5% от этого значения = 58 единиц. Теперь добавим серию из 2 отрицательных сделок. В отличие от классического реинвестирования, объем мы опускать не будем и риск в процентном отношении от последнего значения капитала будет расти. Смысл в том, что риск в процентном отношении от последнего максимума по счету должен оставаться на уровне 5%. 1160,3 — 58 — 58 ...

( Читать дальше )

анекдоты трейдеров

- 21 февраля 2012, 11:05

- |

вот небольшая моя колекция собранная с разных лент. просьба всех кому не жалко добавить в мою колекцию еще анекдотов или смешных высказываний на инвестиционные темы

Помятый трейдер в пятницу заходит в аптеку:

— Я слышал у вас есть свечи, дайте мне пожалуйста.

— Вам каких, от геморроя или противозачаточные?

— Мне белых, и подлиннее…

Чем выше залезла котировка, тем лучше видна ее задница.

Самые жирные лоси вырастают на плечевом корме

Бывают такие секунды, когда все решают минуты. И длится это часами.

Иногда только промахнувшись, понимаешь, как ты попал! ))

Трейдеры покурили и пробили линию сопротивления на ХА-ХА!

2030 год: разговаривают два торговых робота. Первый: — Представляешь, на днях встретил человека, успешно торгующего на бирже. Хочу посадить его управлять моими активами. — С ума сошел?! Сажать человека на торговлю – да ты видно вирусами заражен, проверься!

Фирма Equis выпустила смазку для скользящих средних больших периодов. Теперь МА с периодом более 100 скользят намного лучше. По заявлениям руководства фирмы выпуск смазок для скользящих средних меньших периодов планируется в ближайшее время.

( Читать дальше )

Помятый трейдер в пятницу заходит в аптеку:

— Я слышал у вас есть свечи, дайте мне пожалуйста.

— Вам каких, от геморроя или противозачаточные?

— Мне белых, и подлиннее…

Чем выше залезла котировка, тем лучше видна ее задница.

Самые жирные лоси вырастают на плечевом корме

Бывают такие секунды, когда все решают минуты. И длится это часами.

Иногда только промахнувшись, понимаешь, как ты попал! ))

Трейдеры покурили и пробили линию сопротивления на ХА-ХА!

2030 год: разговаривают два торговых робота. Первый: — Представляешь, на днях встретил человека, успешно торгующего на бирже. Хочу посадить его управлять моими активами. — С ума сошел?! Сажать человека на торговлю – да ты видно вирусами заражен, проверься!

Фирма Equis выпустила смазку для скользящих средних больших периодов. Теперь МА с периодом более 100 скользят намного лучше. По заявлениям руководства фирмы выпуск смазок для скользящих средних меньших периодов планируется в ближайшее время.

( Читать дальше )

Рынок проще, чем многие думают

- 17 февраля 2012, 17:15

- |

- А. Г.

Надо просто понять, что на рынке есть абсолютно непредсказуемая составляющая, которая делает нашу работу «игрой в орлянку» в лучшем случае с вероятностью выигрыша больше 1/2.

Причем не надо страшиться совсем небольшого преимущества над рынком, заключающегося в этой вероятности выигрыша.

Предположим, что у нас рубль капитала и вероятность выигрыша 0,55. Возьмите в качестве ставки 5 коп. и проведите 20 экспериментов по 1000 «бросаний» и посмотрите на среднюю доходность в «конце пути». Уверен, что результат приятно удивит Вас своей стабильной положительностью.

Но если Вы сделаете ставку в 50 коп., то те же 20 экспериментов с вероятностью, близкой к 1, разорят Вас.

Вот так и на рынке. Все дело в «волшебных пузырьках», т. е. в Ваших ставках (в %) по отношению к имеющемуся капиталу.

К чему это я? Да к тому, что доход на рынке можно получить, НО

— маленькая «ставка» и небольшое число «бросаний» приведут к стабильной, но небольшой прибыли;

( Читать дальше )

Причем не надо страшиться совсем небольшого преимущества над рынком, заключающегося в этой вероятности выигрыша.

Предположим, что у нас рубль капитала и вероятность выигрыша 0,55. Возьмите в качестве ставки 5 коп. и проведите 20 экспериментов по 1000 «бросаний» и посмотрите на среднюю доходность в «конце пути». Уверен, что результат приятно удивит Вас своей стабильной положительностью.

Но если Вы сделаете ставку в 50 коп., то те же 20 экспериментов с вероятностью, близкой к 1, разорят Вас.

Вот так и на рынке. Все дело в «волшебных пузырьках», т. е. в Ваших ставках (в %) по отношению к имеющемуся капиталу.

К чему это я? Да к тому, что доход на рынке можно получить, НО

— маленькая «ставка» и небольшое число «бросаний» приведут к стабильной, но небольшой прибыли;

( Читать дальше )

Что говорит теория Доу.

- 12 февраля 2012, 12:16

- |

Нашел интересную заметку на vestifinance.ru

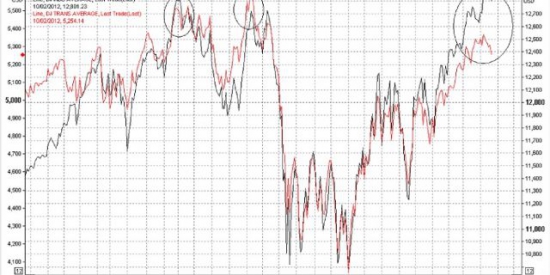

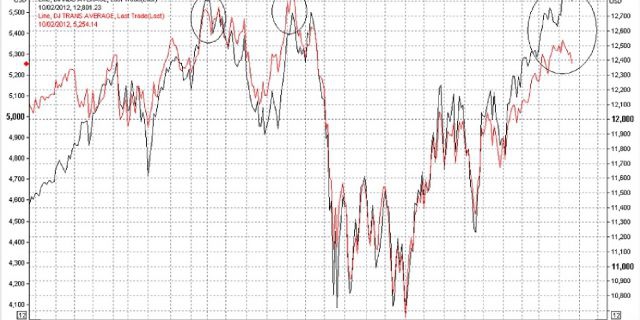

Существует старейшая теория, отслеживающая корреляцию индексов Dow Jones Industrial и Dow Jones Trasportation. Так вот, теория гласит, что совместное обновление новых максимумов обоими индексами является доказательством здорового бычьего тренда, а расхождение принято считать предвестником беды. Причем транспортный индикатор является опережающим. Экономисты и исследователи уверены, что компании транспортного сектора являются чувствительным барометром направления «экономических ветров». Не даром для оценки экономической активности также используют Baltic Dry Index, отслеживающий стоимость перевозки насыпных грузов. К слову, этот индекс только за январь упал на 65%. Но вернемся к тории Доу. Даже если раскорреляция индексов на первый взгляд незначительная, она может стать пророчеством больших проблем в будущем. Посмотрим на график.

Промышленный Dow Jones 29 апреля 2011 г закрыл бычий тренд на отметке 12810,54, затем приблизился к этой отметке в июле, но не смог преодолеть предыдущий максимум (закрытие на отметке 12724,41). И лишь в прошлую пятницу индекс наконец преодолел апрельский уровень, закрывшись на отметке 12,862.23, тем самым обозначив новый бычий рынок.

Иначе вел себя транспортный Dow. В апреле он также установил максимум, а в июле даже преодолел эту вершину. Но дальше наступила длительная фаза коррекции. DJT до сих пор находится ниже максимумов июля, не дотягивая аж 5%.

Некоторые эксперты, отслеживающие эту теорию считают, что отправной точкой для наблюдений текущих тенденций стоит считать декабрь. Ведь именно в последний месяц прошлого года был обновлен локальный максимум октября, но и в этом случае оптимизма не прибавляется, так как начиная с декабря, отставание Транспортного Dow Jones от Промышленного только увеличивается.

Исходя из предложенных фактов, можно сделать вывод, что рост, который сейчас наблюдается, может стать последним перед началом медвежьего рынка.

Вот такие мысли у аналитиков. Надеюсь. что предвыборное ралли состоится и наш РТС будет повыше текущих уровней.

Существует старейшая теория, отслеживающая корреляцию индексов Dow Jones Industrial и Dow Jones Trasportation. Так вот, теория гласит, что совместное обновление новых максимумов обоими индексами является доказательством здорового бычьего тренда, а расхождение принято считать предвестником беды. Причем транспортный индикатор является опережающим. Экономисты и исследователи уверены, что компании транспортного сектора являются чувствительным барометром направления «экономических ветров». Не даром для оценки экономической активности также используют Baltic Dry Index, отслеживающий стоимость перевозки насыпных грузов. К слову, этот индекс только за январь упал на 65%. Но вернемся к тории Доу. Даже если раскорреляция индексов на первый взгляд незначительная, она может стать пророчеством больших проблем в будущем. Посмотрим на график.

Промышленный Dow Jones 29 апреля 2011 г закрыл бычий тренд на отметке 12810,54, затем приблизился к этой отметке в июле, но не смог преодолеть предыдущий максимум (закрытие на отметке 12724,41). И лишь в прошлую пятницу индекс наконец преодолел апрельский уровень, закрывшись на отметке 12,862.23, тем самым обозначив новый бычий рынок.

Иначе вел себя транспортный Dow. В апреле он также установил максимум, а в июле даже преодолел эту вершину. Но дальше наступила длительная фаза коррекции. DJT до сих пор находится ниже максимумов июля, не дотягивая аж 5%.

Некоторые эксперты, отслеживающие эту теорию считают, что отправной точкой для наблюдений текущих тенденций стоит считать декабрь. Ведь именно в последний месяц прошлого года был обновлен локальный максимум октября, но и в этом случае оптимизма не прибавляется, так как начиная с декабря, отставание Транспортного Dow Jones от Промышленного только увеличивается.

Исходя из предложенных фактов, можно сделать вывод, что рост, который сейчас наблюдается, может стать последним перед началом медвежьего рынка.

Вот такие мысли у аналитиков. Надеюсь. что предвыборное ралли состоится и наш РТС будет повыше текущих уровней.

Риски при торговле опционами. Часть 2.

- 02 февраля 2012, 23:39

- |

Итак, в прошлом посте http://smart-lab.ru/blog/37582.php я предложил систему расчета лимитов при тоговле опционами.

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс