SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Кот Матроскин

Внешний вид или почему трейдеры выглядят, как чмо...

- 30 мая 2011, 16:46

- |

Вот сейчас многие скажут, что когда целый день дрочишься один на один с клавиатурой и графиками, то можешь работать в чем угодно, хоть майке алкоголичке и фишаком под глазом. Вы конечно можете сказать, что Баффет вон миллиардами ворочает, а скромный парень и ваще не парится на счет своего внешнего вида. И я вам отвечу, что это ж сука БАФФЕТ! имея миллиард можно посылать всех в жопу, да и далеко он, в Америке, а диллинговые залы брокеров рядом.

И вот так заходишь порой в диллинговый зал, а там такие унылые люди с нервным тиком глаза, протертыми штанами и дырявым пакетом с бутербродом и думаешь, что пиздец! люди стали трейдерами! и вот что-то мне подсказывает, что нихуя они не зарабатывают.

( Читать дальше )

И вот так заходишь порой в диллинговый зал, а там такие унылые люди с нервным тиком глаза, протертыми штанами и дырявым пакетом с бутербродом и думаешь, что пиздец! люди стали трейдерами! и вот что-то мне подсказывает, что нихуя они не зарабатывают.

( Читать дальше )

- комментировать

- ★15

- Комментарии ( 374 )

Открытый интерес, понимание и использование в торговле

- 30 мая 2011, 15:55

- |

Продолжаю копировать некоторые статьи со своего сайта ByTrend.ru на смарт-лаб. На этот раз поговорим про открытый интерес.

На фьючерсном рынке, в отличие от фондового, есть еще одна важная характеристика: открытый интерес. Это так называемое количество «открытых контрактов». Для того, чтобы Вы могли купить фьючерсный контракт, обязательно должен быть человек, который Вам его продаст. В момент совершения сделки между этими двумя людьми возникает «открытый контракт». Таким образом, чем выше «открытый интерес», тем больше количество людей, вовлеченных в игру.

Для лучшего понимания можно рассмотреть ситуацию на конкретном примере. Допустим, на текущий момент показатель «открытого интереса» составляет 500 000 контрактов. Что это значит? Это значит, что в общем и целом заключено 500 000 сделок и в момент роста цены фьючерсного контракта на 1 рубль, из кармана «продавцов» перетекает в карман «покупателей» 500 000 рублей в виде «вариационной маржи». К сожалению, «открытый интерес» ничего не говорит о качественной структуре продавцов и покупателей. То есть это может быть 500 000 человек, купивших по одному контракту, или же 1 крупный покупатель, купивший 500 000 контрактов.

( Читать дальше )

На фьючерсном рынке, в отличие от фондового, есть еще одна важная характеристика: открытый интерес. Это так называемое количество «открытых контрактов». Для того, чтобы Вы могли купить фьючерсный контракт, обязательно должен быть человек, который Вам его продаст. В момент совершения сделки между этими двумя людьми возникает «открытый контракт». Таким образом, чем выше «открытый интерес», тем больше количество людей, вовлеченных в игру.

Для лучшего понимания можно рассмотреть ситуацию на конкретном примере. Допустим, на текущий момент показатель «открытого интереса» составляет 500 000 контрактов. Что это значит? Это значит, что в общем и целом заключено 500 000 сделок и в момент роста цены фьючерсного контракта на 1 рубль, из кармана «продавцов» перетекает в карман «покупателей» 500 000 рублей в виде «вариационной маржи». К сожалению, «открытый интерес» ничего не говорит о качественной структуре продавцов и покупателей. То есть это может быть 500 000 человек, купивших по одному контракту, или же 1 крупный покупатель, купивший 500 000 контрактов.

( Читать дальше )

Опционы. Тише едешь - дальше будешь!

- 29 мая 2011, 01:42

- |

- Александр Шадрин

Сейчас стал реже писать посты. И времени и желания стало меньше, да и новостей не очень много. Или может боюсь грааль свой рассказать. Работаю на опционах на дельта-нейтральных системах.

Еще месяц как уже работаю на новой работе, уже «вошел» в работу. Бумажная работа, отсутствие интернета — отдых для мозга. От биржи «отходить» стал.

После майской экспирации сейчас по позициям с 12 мая проданные стренглы (170-200) и стредлы (185), а 23 мая зафиксировал проданные коллы (200, 205) и продал стренглы (160-190) и стредлы (175). Сейчас для меня оптимум закрытие 10 июня 2011 около 183000 по РТС...

Довольно большое кол-во продал опционов относительно счета (использовал около 70-80% капитала под ГО), из-за чего дельта довольно резко меняется, приходиться часто проводить хэджирование фьючерсом. Тут дилемма возникает, что лучше, продать меньше стренглов-стредлов, получить меньше премии, но и необходимость хэджирование фьючерсом будет меньше, или продать больше, но и на хэджировании возможно терять больше. Потому что сейчас когда рынок 23 мая к 175 опускался, а потом поднялся к 185, на проданных фьючерсах (хэдж) я терял (которые оказались бесполезными) , а при меньшем кол-ве проданных опционов, совокупная дельта не достигла критических значений, при котором я применяю хэдж. Две недели до июньской экспирации и покажут, что лучше?! Но думаю, тише едишь — дальше будешь. При применении дельта-нейтральных стратегий лучше большее время оставаться ближе к нейтральности. Дельту в 0 я не держу, она ходит в допустимом диапозоне.

( Читать дальше )

Еще месяц как уже работаю на новой работе, уже «вошел» в работу. Бумажная работа, отсутствие интернета — отдых для мозга. От биржи «отходить» стал.

После майской экспирации сейчас по позициям с 12 мая проданные стренглы (170-200) и стредлы (185), а 23 мая зафиксировал проданные коллы (200, 205) и продал стренглы (160-190) и стредлы (175). Сейчас для меня оптимум закрытие 10 июня 2011 около 183000 по РТС...

Довольно большое кол-во продал опционов относительно счета (использовал около 70-80% капитала под ГО), из-за чего дельта довольно резко меняется, приходиться часто проводить хэджирование фьючерсом. Тут дилемма возникает, что лучше, продать меньше стренглов-стредлов, получить меньше премии, но и необходимость хэджирование фьючерсом будет меньше, или продать больше, но и на хэджировании возможно терять больше. Потому что сейчас когда рынок 23 мая к 175 опускался, а потом поднялся к 185, на проданных фьючерсах (хэдж) я терял (которые оказались бесполезными) , а при меньшем кол-ве проданных опционов, совокупная дельта не достигла критических значений, при котором я применяю хэдж. Две недели до июньской экспирации и покажут, что лучше?! Но думаю, тише едишь — дальше будешь. При применении дельта-нейтральных стратегий лучше большее время оставаться ближе к нейтральности. Дельту в 0 я не держу, она ходит в допустимом диапозоне.

( Читать дальше )

Открытый интерес в ИТС Quik

- 28 мая 2011, 20:29

- |

взято отсюда sokrat-broker.blogspot.com/2011/04/blog-post_7394.html

Автор: Сократ

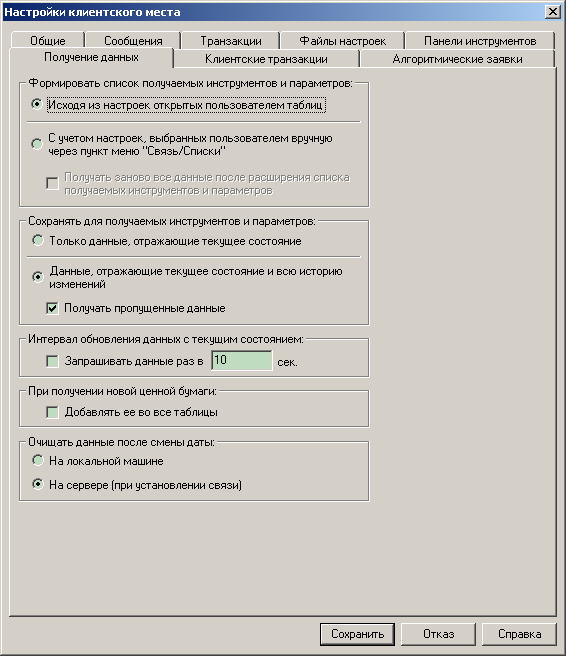

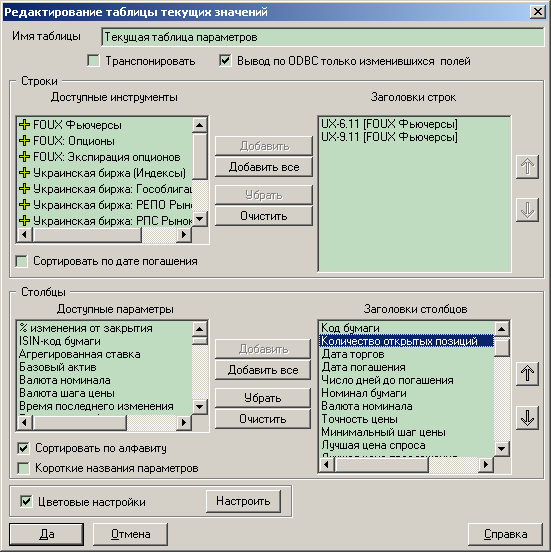

Для отображения количества открытых позиций на графике в ИТС QUIK необходимо настроить следующие параметры.

Сначала необходимо проверить настройки получения данных. Выберите пункт меню Настройки / Основные / закладка Получение данных и установите переключатели в соответствие с приведенным ниже рисунком.

Закройте данное окно нажатием кнопки Сохранить.

Нажмите правой кнопкой мышки в Текущей таблице параметров и выберите пункт меню Редактировать таблицу.

( Читать дальше )

Автор: Сократ

Для отображения количества открытых позиций на графике в ИТС QUIK необходимо настроить следующие параметры.

Сначала необходимо проверить настройки получения данных. Выберите пункт меню Настройки / Основные / закладка Получение данных и установите переключатели в соответствие с приведенным ниже рисунком.

Закройте данное окно нажатием кнопки Сохранить.

Нажмите правой кнопкой мышки в Текущей таблице параметров и выберите пункт меню Редактировать таблицу.

( Читать дальше )

Наглядно об очевидном (урок для начинающих чайников). Как кукл пугает маленьких и отбирает у них деньги на мороженное.

- 26 апреля 2011, 04:40

- |

Сначала «кукл» выбирает подходящий рыночный контекст, оценивая предрасположенность цены к локальному развороту, и свою способность управлять имеющейся на торгах ликвидностью.

Если ликвидность хорошая и выше его кукловодских способностей — играет как рядовой трейдер. Слишком маленькая — не берется, т.к. весь профит уйдет в издержки.

А вот если ликвидность немного не дотягивает до честной игры, тут самое время собрать с примерных школяров по гривеннику на кино и мороженное. В нашем случае это сравнительно мелкий «кукл», подрабатывающий на срыве вечерних стопов.

( Читать дальше )

Если ликвидность хорошая и выше его кукловодских способностей — играет как рядовой трейдер. Слишком маленькая — не берется, т.к. весь профит уйдет в издержки.

А вот если ликвидность немного не дотягивает до честной игры, тут самое время собрать с примерных школяров по гривеннику на кино и мороженное. В нашем случае это сравнительно мелкий «кукл», подрабатывающий на срыве вечерних стопов.

( Читать дальше )

о Гэпах, часть вторая.

- 20 апреля 2011, 12:38

- |

«С моей точки зрения рассчитывать экстремальные величины (вроде максимально возможной прибыли или убытка) довольно бесполезное занятие, поскольку в реальной торговле они для нас недостижимы и могут быть использованы только в каких-то специфических задачах, вроде сравнения торговых систем, или определения вероятности появления «черных лебедей». Поэтому я рассчитал более прагматичную с моей точки зрения вещь: средние свечи после гэпов разных типов. Рассчитываются они так. Делим гэпы на две категории по направлению (вверх и вниз) и на четыре категории по размеру (слабые, средние, сильные и очень сильные). Далее для каждого типа гэпов берем данные о закрытии, минимальной и максимальной цене в день, когда был зарегистрирован гэп. Принимаем открытие за единицу и усредняем эти цены по всем гэпам данного типа. Получаем некую «усредненную» свечку после гэпа данного типа.

Соответствующие картинки для гэпов вверх и гэпов вниз:

( Читать дальше )

Соответствующие картинки для гэпов вверх и гэпов вниз:

( Читать дальше )

О ГЭПах

- 20 апреля 2011, 12:33

- |

Статья не моя, но в виду того, что все этому уделяют не малое внимание решил выложить.

«Одна из распространенных легенд фондового рынка заключается в том, что гэпы обычно закрываются. Если внимательно следить за торгами, то кажется, что это действительно так. Посмотришь несколько дней за поведением на открытии и правда – цена стремится вернуться к предыдущему закрытию и частенько ей это удается. Кажется – вот она, вполне интересная спекулятивная стратегия: играй против гэпа и будет тебе счастье.

Проверим, тем не менее, свои глаза и память статистикой.

Возьмем исторический ряд по Доу-Джонсу, дневные данные с 1928 по 2010 год. Всего имеется 20249 дней торговой истории из них 5629 (около 30 %) с гэпами. Однако, гэп гэпу рознь. Выделим шесть классов гэпов по довольно элементарным соображениям здравого смысла:

( Читать дальше )

«Одна из распространенных легенд фондового рынка заключается в том, что гэпы обычно закрываются. Если внимательно следить за торгами, то кажется, что это действительно так. Посмотришь несколько дней за поведением на открытии и правда – цена стремится вернуться к предыдущему закрытию и частенько ей это удается. Кажется – вот она, вполне интересная спекулятивная стратегия: играй против гэпа и будет тебе счастье.

Проверим, тем не менее, свои глаза и память статистикой.

Возьмем исторический ряд по Доу-Джонсу, дневные данные с 1928 по 2010 год. Всего имеется 20249 дней торговой истории из них 5629 (около 30 %) с гэпами. Однако, гэп гэпу рознь. Выделим шесть классов гэпов по довольно элементарным соображениям здравого смысла:

( Читать дальше )

Написание торговых роботов. Шаги 0-2.

- 07 апреля 2011, 10:51

- |

Роботы… Как много в этом слове для уха трейдера слилось!

Как? Откуда? С чего начать?

Как ни банально, но для начала необходимо определиться со стратегией. Она может быть создана либо основываясь на стратегии других трейдеров (Резвяков, привет! Ударные дни легли в основу самого первого робота, который работал и зарабатывал у меня 1.5 года назад), либо — основываясь на собственных ощущениях и понимании рынка.

Мы пойдём путём наиболее логичным и, на мой взгляд, правильным — будем исследовать рынок на истории, искать и наблюдать закономерности, их тестировать. А в случае успеха — реализовывать в торговом роботе.

шаг 0 — что почитать?

1) Кургузкин А.А. Биржевой трейдинг: системный подход

Лучшая книга по системному трейдингу. Полезна всем и каждому, в независимости от вашей причастности к роботам.

Далее книги по C# — учимся программировать и готовимся к тестированию / реализации своих будущих алгоритмов:

2) Герберт Шилдт. C# 4.0 полное руководство.

3) http://msdn.microsoft.com/ru-ru/library/bb383962%28VS.90%29.aspx

4) http://msdn.microsoft.com/ru-ru/beginner/ee344863.aspx

5) http://www.youtube.com/user/geekitdevelop

Шаг 1 — поиск закономерностей:

открываем график, накладываем индикаторы (хаха), ищем индикаторы/их пересечения, которые позволят нам обнаружить начало движения / его остановку / пилу /… Собственно всё то, что может стать костяком нашего будущего робота.

Кому индикаторы не внушают доверие — начинаем анализ стакана, ленты, строим объёмные уровни, анализируем дельту — и используем всё это для того же самого — понимания и осознания как что где может работать. Вот один из примеров.

Все тут не первый год на рынке, поэтому у каждого есть свои наблюдения, которые он бы хотел протестировать.

Шаг 2 — тестирование

Для многих это первый затык, который останавливает.

Для тестирования берём либо Wealth-Lab (лучше брать версию не младше 5.0 — присутствует .Net язык C#. С помощью Wealth-Lab я умудрялся даже тестировать стратегии, основанные только на объёмах (кому интересны детали как — можно личкой / в комментах)),

либо — вариант более проффесиональный и намного лучше для будущего — библиотека Stock# (мой выбор).

Кому-то может для тестов подойдёт и TsLab. На вкус и цвет все фломастеры разные.

Для начала в любом случае советую выбрать тестировщик с визуальным редактором.

( Читать дальше )

Как? Откуда? С чего начать?

Как ни банально, но для начала необходимо определиться со стратегией. Она может быть создана либо основываясь на стратегии других трейдеров (Резвяков, привет! Ударные дни легли в основу самого первого робота, который работал и зарабатывал у меня 1.5 года назад), либо — основываясь на собственных ощущениях и понимании рынка.

Мы пойдём путём наиболее логичным и, на мой взгляд, правильным — будем исследовать рынок на истории, искать и наблюдать закономерности, их тестировать. А в случае успеха — реализовывать в торговом роботе.

шаг 0 — что почитать?

1) Кургузкин А.А. Биржевой трейдинг: системный подход

Лучшая книга по системному трейдингу. Полезна всем и каждому, в независимости от вашей причастности к роботам.

Далее книги по C# — учимся программировать и готовимся к тестированию / реализации своих будущих алгоритмов:

2) Герберт Шилдт. C# 4.0 полное руководство.

3) http://msdn.microsoft.com/ru-ru/library/bb383962%28VS.90%29.aspx

4) http://msdn.microsoft.com/ru-ru/beginner/ee344863.aspx

5) http://www.youtube.com/user/geekitdevelop

Шаг 1 — поиск закономерностей:

открываем график, накладываем индикаторы (хаха), ищем индикаторы/их пересечения, которые позволят нам обнаружить начало движения / его остановку / пилу /… Собственно всё то, что может стать костяком нашего будущего робота.

Кому индикаторы не внушают доверие — начинаем анализ стакана, ленты, строим объёмные уровни, анализируем дельту — и используем всё это для того же самого — понимания и осознания как что где может работать. Вот один из примеров.

Все тут не первый год на рынке, поэтому у каждого есть свои наблюдения, которые он бы хотел протестировать.

Шаг 2 — тестирование

Для многих это первый затык, который останавливает.

Для тестирования берём либо Wealth-Lab (лучше брать версию не младше 5.0 — присутствует .Net язык C#. С помощью Wealth-Lab я умудрялся даже тестировать стратегии, основанные только на объёмах (кому интересны детали как — можно личкой / в комментах)),

либо — вариант более проффесиональный и намного лучше для будущего — библиотека Stock# (мой выбор).

Кому-то может для тестов подойдёт и TsLab. На вкус и цвет все фломастеры разные.

Для начала в любом случае советую выбрать тестировщик с визуальным редактором.

( Читать дальше )

Скальпинг: Забавные формации.

- 17 февраля 2011, 18:17

- |

Когда-то я писал о этих формациях, многии из них до сих пор работают!

Сегодня вот явно п4.)

1) ГОРЯЧИЕ ПИРОЖКИ

Я думаю многие видели эту формацию, это когда цена резко пробивает уровень вверх\вниз и уходит резко пунктов на 300-500.

Как торговать: хватаем пирожочки и скидываем их очень быстро… можно играть как вверх так и вниз!!

Риски: пирожочки очень горячие можно и обжечься))))

2) ОБЕЗЬЯНКИ И БАНАНЧЕГИ

Торговля идет от уровня ххх800 или другого не суть… рынок растет и обезьянки хватают бананы с веревочки, которая свисает с пальмы хватают по 835...855..875..895… пока бананы не заканчиваются и дядя не ставит оффер на 500 контрактов на уровне ххх800 и тут обезьянки начинают кидаться бананчегами прям до ххх700-650

как торговать: раздаем баначеги у самой верхушке пальмы обезьянкам)

риски: может появиться огромный горилла и сожрать все бананчеги вместе с пальмой!)))

( Читать дальше )

Сегодня вот явно п4.)

1) ГОРЯЧИЕ ПИРОЖКИ

Я думаю многие видели эту формацию, это когда цена резко пробивает уровень вверх\вниз и уходит резко пунктов на 300-500.

Как торговать: хватаем пирожочки и скидываем их очень быстро… можно играть как вверх так и вниз!!

Риски: пирожочки очень горячие можно и обжечься))))

2) ОБЕЗЬЯНКИ И БАНАНЧЕГИ

Торговля идет от уровня ххх800 или другого не суть… рынок растет и обезьянки хватают бананы с веревочки, которая свисает с пальмы хватают по 835...855..875..895… пока бананы не заканчиваются и дядя не ставит оффер на 500 контрактов на уровне ххх800 и тут обезьянки начинают кидаться бананчегами прям до ххх700-650

как торговать: раздаем баначеги у самой верхушке пальмы обезьянкам)

риски: может появиться огромный горилла и сожрать все бананчеги вместе с пальмой!)))

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс