SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера megatrader

О коротких стопах и высокой волатильности на RIU

- 11 августа 2011, 00:31

- |

В последний месяц для меня наиболее комфортная торговля — на часовом графике с маленьким риском на сделку. Риск — 1 – 1,3 процента от капитала, это означает, что стопы у меня короткие. Несмотря на частое исполнение стопов, такой риск позволял мне брать, в среднем, 3 – 6 процентов от депо за день, конечно, если не было мелкой пилы.

Но вот наступило 2 августа, котировки стали прыгать по 1000 – 2000 пунктов в зенит и в надир. Увеличение стопа за счёт сокращения числа торгуемых контрактов пользы не принесло, попытки удержаться в позиции съедали прибыль, накопленную в более спокойные периоды, и накручивали комиссию брокеру. Мысли о торговле без стопов отдавали запахом могилы.

Так как я не готов увеличивать риски, мне нужно как-то фильтровать периоды повышенной волатильности и избегать торговли в эти периоды. Единственное, что мне пришло в голову — отслеживать индикатор ATR. Я и раньше наблюдал за ним, но на часовом таймфрейме его значения были бесполезными для меня, а использовать его на малых таймфреймах мне до сих пор не приходило в голову.

Понаблюдав за прыжками котировок, я посчитал, что адекватные сигналы ATR можно получить на двухминутном таймфрейме. Во-первых, период колебаний цены был порядка минуты, во-вторых, на таком таймфрейме индикатор быстро реагирует на изменения и его значения сопоставимы с величиной стопа. Таймфрейм в 1 минуту я посчитал излишне зашумленным.

Когда значение ATR росло и приближалось к двум стопам, можно было прощаться с прибылью, а ещё лучше — сворачивать терминал и заниматься чем-то другим. Чем ближе становились значение ATR и величина стопа — тем комфортнее было торговать.

Вернувшись домой после 19.00, я попробовал поторговать при ATR, равном 1,5 стопа (и снижающемся дальше). Цель была — половить отскок от падения до 150К, соблюдая 1,3% риска на сделку. Пока значение ATR колебалось в диапазоне 1,5 – 1,8 стопа, меня высаживало, иногда с минимальной прибылью, иногда с убытком. Как только ATR упало до 1,2 стопа, мне дали подержать позицию более чем 3 с половиной тысячи пунктов, что дало мне половину всей прибыли. Дальше ATR начало расти, меня выставили пару раз, и я свернул торговлю.

Итого за вечернюю сессию 10 августа P/L = 1,95; соотношение прибыльных сделок к общему числу сделок 0,4; прибыль 11,78%. Прочие дни у меня проходят похуже.

Теперь осталось преодолеть тяжёлую болезнь — научиться прекращать торговлю после перевыполнения плана. Прибыль этой сессии могла бы быть немного получше, если бы остановился в определённый момент. Хоть тапочки на руки надевай, честное слово.

Но вот наступило 2 августа, котировки стали прыгать по 1000 – 2000 пунктов в зенит и в надир. Увеличение стопа за счёт сокращения числа торгуемых контрактов пользы не принесло, попытки удержаться в позиции съедали прибыль, накопленную в более спокойные периоды, и накручивали комиссию брокеру. Мысли о торговле без стопов отдавали запахом могилы.

Так как я не готов увеличивать риски, мне нужно как-то фильтровать периоды повышенной волатильности и избегать торговли в эти периоды. Единственное, что мне пришло в голову — отслеживать индикатор ATR. Я и раньше наблюдал за ним, но на часовом таймфрейме его значения были бесполезными для меня, а использовать его на малых таймфреймах мне до сих пор не приходило в голову.

Понаблюдав за прыжками котировок, я посчитал, что адекватные сигналы ATR можно получить на двухминутном таймфрейме. Во-первых, период колебаний цены был порядка минуты, во-вторых, на таком таймфрейме индикатор быстро реагирует на изменения и его значения сопоставимы с величиной стопа. Таймфрейм в 1 минуту я посчитал излишне зашумленным.

Когда значение ATR росло и приближалось к двум стопам, можно было прощаться с прибылью, а ещё лучше — сворачивать терминал и заниматься чем-то другим. Чем ближе становились значение ATR и величина стопа — тем комфортнее было торговать.

Вернувшись домой после 19.00, я попробовал поторговать при ATR, равном 1,5 стопа (и снижающемся дальше). Цель была — половить отскок от падения до 150К, соблюдая 1,3% риска на сделку. Пока значение ATR колебалось в диапазоне 1,5 – 1,8 стопа, меня высаживало, иногда с минимальной прибылью, иногда с убытком. Как только ATR упало до 1,2 стопа, мне дали подержать позицию более чем 3 с половиной тысячи пунктов, что дало мне половину всей прибыли. Дальше ATR начало расти, меня выставили пару раз, и я свернул торговлю.

Итого за вечернюю сессию 10 августа P/L = 1,95; соотношение прибыльных сделок к общему числу сделок 0,4; прибыль 11,78%. Прочие дни у меня проходят похуже.

Теперь осталось преодолеть тяжёлую болезнь — научиться прекращать торговлю после перевыполнения плана. Прибыль этой сессии могла бы быть немного получше, если бы остановился в определённый момент. Хоть тапочки на руки надевай, честное слово.

- комментировать

- ★2

- Комментарии ( 4 )

Паттерны Гартли (Gartley)

- 29 июня 2011, 13:19

- |

Гармоничный трейдинг по моделям Гартли

Vlada Raicevic

В мире технического анализа существуют собственные бабочки. Известные, как Гармонические Ценовые Модели, они отличаются от основных паттернов, подобных клиньям и флагам. У них есть визуальная модель, но привлекается также и некоторая математика. Чтобы проверить аутентичность модели, к ней применяются отношения Фибоначчи. В 30-ых годах эта техника была описана H.M. Gartley, а в последнее время ее популяризовали Larry Pesavento и Scott Carney. Существует несколько различных моделей, но сегодня мы обсудим медвежью и бычью модели Gartley.

Эти модели могут оказаться весьма сильны и часто дадут Вам точные точки входа и выхода… Мы рассмотрим, как применять к цене определенные уровни ретрейсмента и целей по Фибоначчи. Вначале это может показаться магией, но, если Вы когда-либо видели большие колебания цены и жалели, что не могли заглянуть вперед, Вас удивит, что можно получить от колебаний цены. На самом деле это не слишком трудно, потребуется лишь несколько определенных шагов. Давайте же посмотрим., как определить и построить одну из таких моделей.

( Читать дальше )

Расскореляции...

- 11 июня 2011, 18:47

- |

Смотрю довольно много местной публики торгует 'ощущения', и ощущают расскореляции иногда довольно привратно. Когда расскореляции начинают схлопываться — они принимают это за 'неправильное поведение' и становятся против тенденции. Учитвая, что расскореляции обычно образуются довольно долго, а схлопываются очень часто довольно резко — народ попадает под каток и может неслобо попасть на бабло.

Вот например текущая ситуация кореляции в сипи с нашим индюком на днях:

На недельках -

Ясно, что разрыв в корреляции сейчас почти схлопнулась и ловить уже почти нечего. Ловить надо было 3 недели назад.

А теперь самое главное - сейчас я покажу, как построить данный график.

( Читать дальше )

Вот например текущая ситуация кореляции в сипи с нашим индюком на днях:

На недельках -

Ясно, что разрыв в корреляции сейчас почти схлопнулась и ловить уже почти нечего. Ловить надо было 3 недели назад.

А теперь самое главное - сейчас я покажу, как построить данный график.

( Читать дальше )

Для тех, кто хочет получить аттестаты ФСФР (базовый и 1.0)

- 06 июня 2011, 15:06

- |

Копался у себя в файлах на компе и нашел кое-что интересное по поводу обучения на получения аттестатов ФСФР по базовому курсу и 1.0.

Теперь не нужно тратить деньги на обучение, получение двух аттестатов обойдется в 5-6 тыс. рублей).

В общем качаем архив:

( Читать дальше )

Теперь не нужно тратить деньги на обучение, получение двух аттестатов обойдется в 5-6 тыс. рублей).

В общем качаем архив:

( Читать дальше )

Запись 1 вэбинара Владимира Твардовского

- 01 июня 2011, 10:48

- |

- Дмитрий Солодин

Всем советую смотреть в полноэкранном режиме — справа внизу кнопка.

Приятного просмотра )

Если видео не проигрывается, смотрите по этому линку: www.ilearney.ru/elearning/details.php?ID=1646&commentId=223#223

Приятного просмотра )

Если видео не проигрывается, смотрите по этому линку: www.ilearney.ru/elearning/details.php?ID=1646&commentId=223#223

Открытый интерес в ИТС Quik

- 28 мая 2011, 20:29

- |

взято отсюда sokrat-broker.blogspot.com/2011/04/blog-post_7394.html

Автор: Сократ

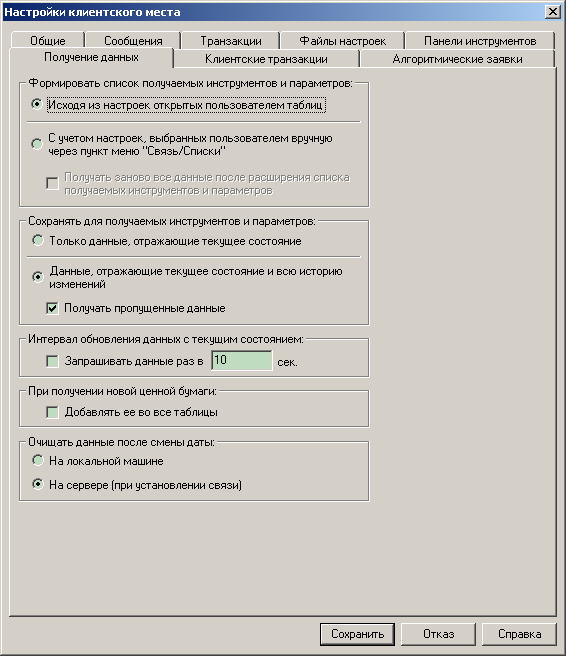

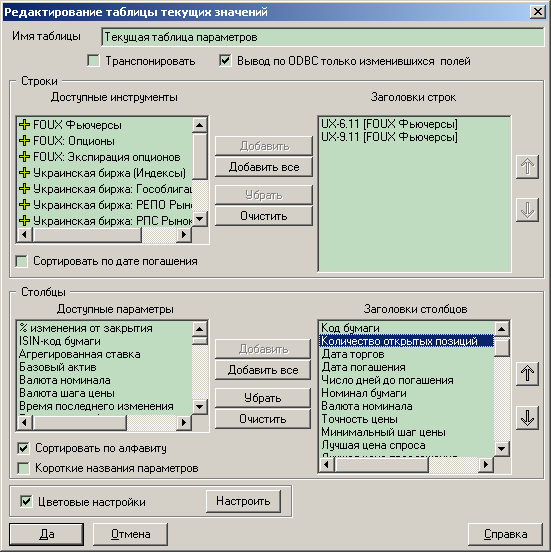

Для отображения количества открытых позиций на графике в ИТС QUIK необходимо настроить следующие параметры.

Сначала необходимо проверить настройки получения данных. Выберите пункт меню Настройки / Основные / закладка Получение данных и установите переключатели в соответствие с приведенным ниже рисунком.

Закройте данное окно нажатием кнопки Сохранить.

Нажмите правой кнопкой мышки в Текущей таблице параметров и выберите пункт меню Редактировать таблицу.

( Читать дальше )

Автор: Сократ

Для отображения количества открытых позиций на графике в ИТС QUIK необходимо настроить следующие параметры.

Сначала необходимо проверить настройки получения данных. Выберите пункт меню Настройки / Основные / закладка Получение данных и установите переключатели в соответствие с приведенным ниже рисунком.

Закройте данное окно нажатием кнопки Сохранить.

Нажмите правой кнопкой мышки в Текущей таблице параметров и выберите пункт меню Редактировать таблицу.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс