Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера burboss2

Написание торговых роботов. Шаги 0-2.

- 07 апреля 2011, 10:51

- |

Как? Откуда? С чего начать?

Как ни банально, но для начала необходимо определиться со стратегией. Она может быть создана либо основываясь на стратегии других трейдеров (Резвяков, привет! Ударные дни легли в основу самого первого робота, который работал и зарабатывал у меня 1.5 года назад), либо — основываясь на собственных ощущениях и понимании рынка.

Мы пойдём путём наиболее логичным и, на мой взгляд, правильным — будем исследовать рынок на истории, искать и наблюдать закономерности, их тестировать. А в случае успеха — реализовывать в торговом роботе.

шаг 0 — что почитать?

1) Кургузкин А.А. Биржевой трейдинг: системный подход

Лучшая книга по системному трейдингу. Полезна всем и каждому, в независимости от вашей причастности к роботам.

Далее книги по C# — учимся программировать и готовимся к тестированию / реализации своих будущих алгоритмов:

2) Герберт Шилдт. C# 4.0 полное руководство.

3) http://msdn.microsoft.com/ru-ru/library/bb383962%28VS.90%29.aspx

4) http://msdn.microsoft.com/ru-ru/beginner/ee344863.aspx

5) http://www.youtube.com/user/geekitdevelop

Шаг 1 — поиск закономерностей:

открываем график, накладываем индикаторы (хаха), ищем индикаторы/их пересечения, которые позволят нам обнаружить начало движения / его остановку / пилу /… Собственно всё то, что может стать костяком нашего будущего робота.

Кому индикаторы не внушают доверие — начинаем анализ стакана, ленты, строим объёмные уровни, анализируем дельту — и используем всё это для того же самого — понимания и осознания как что где может работать. Вот один из примеров.

Все тут не первый год на рынке, поэтому у каждого есть свои наблюдения, которые он бы хотел протестировать.

Шаг 2 — тестирование

Для многих это первый затык, который останавливает.

Для тестирования берём либо Wealth-Lab (лучше брать версию не младше 5.0 — присутствует .Net язык C#. С помощью Wealth-Lab я умудрялся даже тестировать стратегии, основанные только на объёмах (кому интересны детали как — можно личкой / в комментах)),

либо — вариант более проффесиональный и намного лучше для будущего — библиотека Stock# (мой выбор).

Кому-то может для тестов подойдёт и TsLab. На вкус и цвет все фломастеры разные.

Для начала в любом случае советую выбрать тестировщик с визуальным редактором.

( Читать дальше )

- комментировать

- ★65

- Комментарии ( 56 )

Почему так трудно зарабатывать понемногу каждый день. Личный опыт

- 04 апреля 2011, 20:49

- |

Вкратце, с чего я начал на бирже, и какие проблемы испытывал. Может, кому будет интересно. Я за 5 лет на ФР перепробовал много чего. Началось все с того, что в начале лета 2006 года я торжественно открыл брокерский счет и затарил портфель из голубых фишек на мамбе. Бабки были частью выручки с проданной лишней машины. Вложил в ГП, Сбер, нефтянку и т.д. Бумаг 10, наверное, было разных на 100 тыс. рупий. Помню, затарившись, я уехал в командировку, Интернета под рукой не было. Я звонил жене домой, чтобы она посмотрела и продиктовала котиры бумажек в бегущей строке по РБК. Потом брал в руки калькулятор и тихо офигевал: профит тек рекой. В общем, за какие-то считанные дни я заработал около 30%.

( Читать дальше )

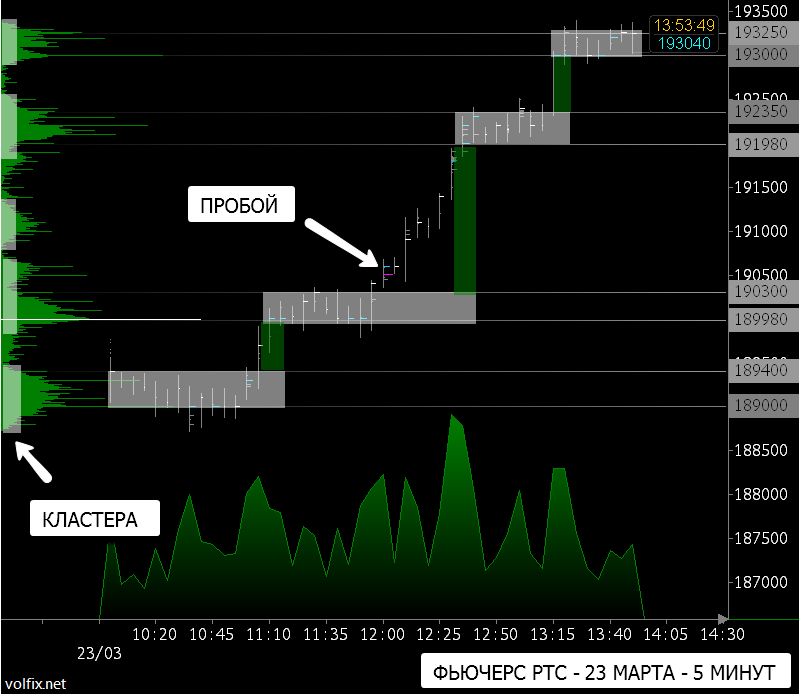

Ликбез по объёмам на примере сегоднешнего дня

- 23 марта 2011, 14:06

- |

- Дмитрий Солодин

Вот картинка

Мы видим классический паттерн — накопление — выход — накопление — выход. Выделил инициирующий объём — это признак пробоя.

В общем вопросы если есть — отвечу )

p.s.: Если больше 10 плюсиков соберёт пост — буду ликбез по волфиксу на постоянной основе делать. Просто мне нужно знать — интересно это вам или нет.

Ху из мистер Volfix.NET ?

- 24 февраля 2011, 20:15

- |

Утомила честно говоря эта истерика вокруг вулфикса, и решил немного рассказать что же такое этот анализ объемов и откуда вообще ноги растут.

Итак, начнем с автора методики: Питер Стайдлмэйер (J. Peter Steidlmayer) более 40 лет является независимым трейдером и членом Чикагской торговой биржи (Chicago Board of Trade, CBOT). Но прежде всего он известен как разработчик «профиля рынка» – Market Profile – и «Банка данных ликвидности» – Liquidity Data Bank (LDB). Они представляют собой базы данных и их источники, показывающие поведение цены с точки зрения того, как часто (и как много) рынок торгуется на определенном ценовом уровне. Стайдлмэйер придумал эти инструменты в 1981-1983 гг., когда в течение трех лет являлся членом Совета Директоров CBOT.

Стайдлмэйер, которому сейчас 65 лет, написал четыре книги, объясняющие его теории: «Рынки и рыночная логика» (совместно с Кэвином Коем – Markets and Market Logic, Porcupine Press, 1986), «Новые рыночные открытия» (вместе с Хайди Стайдлмэйер – NewMarketDiscoveries, 1990), «Дом №141 по Вест-Джексон» (141 WestJackson, Steidlmayer Software, 1997) и «Стайдлмэйер о рынках», второе издание (SteidlmayeronMarkets, Second Edition, Wiley, 2003). После создания Market Profile и LDB Питер Стайдлмэйер и его коллега трейдер Стивен Хокинс, с которым была написана книга «Стайдлмэйер о рынках», создали программное обеспечение Capital Flow – программу, основанную на их опыте торговли с использованием этих методов за последние 20 лет.

Понятие Market Profile происходит от идеи, что у рынков есть форма организации, определенная временем, ценой и объемом. Каждый день рынок развивает определенный диапазон и в его пределах — value area (область стоимости), которая представляет зону некого равновесия, где есть равное число покупателей и продавцов. В этой области цены постоянно изменяются, и Профиль рынка фиксирует эти движения, предоставляя возможность трейдерам правильно интерпретировать эту информацию как в настоящем, так и по окончании торговой сессии.

Итак, первоисточник в книгах автора, а софт можно найти здесь: http://www.steidlmayer.com/

Далее, абсолютно все права на MarketProfile принадлежат CME. Ниже — список лицензированных провайдеров этой технологии:

( Читать дальше )

Подборка лучших постов на смарт-лабе за неделю

- 23 февраля 2011, 21:58

- |

- Тимофей Мартынов

- О нашей бедности. Часть Первая. Автор: О.К.

- Чем больше времени мы на рынке, тем меньше денег на счету Автор: spenser78

- Навальный против Федорова Автор: Я

- Япония готова объявить войну России? Автор: Стиллавин

- Поговорим о Blastarr_no_1 Автор: Celentano

- Китай, как фактор риска Автор: Академик55

- видеообзор Smartweek Автор: Дмитрий Солодин

- Основы профиля рынка Автор: BIG

- Скальпинг: мы еще живы Автор: rockybeat

- Скальпинг: результаты торговли Автор: Romeo1984

- Неглобальный взгляд Автор: Holonaft

- Отупляемся, или кукл наносит ответный удар Автор: Саша

Всем авторам вышеуказанных постов отдельный почет и благодарность. Если кому-то из упомянытух лиц нужны бесплатные приглашения на тусу 19 марта, пишите мне в личку.

Вопросы по Metastock

- 14 января 2011, 12:20

- |

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс