SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Spekyl

Формации для прибыльной торговли

- 25 января 2012, 02:59

- |

Фондовый рынок в картинках

- комментировать

- ★33

- Комментарии ( 11 )

Небольшое видео о покупателях и продавцах

- 09 января 2012, 13:13

- |

Даже на русском написал на транслите.Думаю наидете много полезного

А.М.Герчик from FILIN VIDEO on Vimeo.

А.М.Герчик from FILIN VIDEO on Vimeo.

ЛЧИ, данные 2

- 07 января 2012, 16:56

- |

В продолжение http://smart-lab.ru/blog/19153.php.

Архив всех данных cо скриптами, и стратегией для WealthLab 5 которая их визуализирует, за лчи2011: http://narod.ru/disk/36794566001/lchi.rar.html

В корни архива, lchi/VisualizeStrategy.wld стратегия для WealtLab 5 которая визуализирует агрегированные данные (что это такое расписанно в предыдущем посте по верхней ссылке). Для этого:

1. экспортируйте данные по инструменту в data sets за период лчи. (например через Ascii Files, данные от финама в папке lchi/rts_m1_lchi)

2. создать новую пустую стратегию File->New->New Strategy From Code

в открывшуюся новую стратегию, скопировать и заменить код из VisualizeStrategy.wld

3. единственный параметр стратегии это filePath, идет первой строкой в методе Execute. В него необходимо прописать полный путь до файла содержащего агрегированные с лчи данные по инструменту.

Например если распаковать, архив lchi.rar в катало c:/project и мы хотим посмотреть торговлю dr-mart на ri:

( Читать дальше )

Архив всех данных cо скриптами, и стратегией для WealthLab 5 которая их визуализирует, за лчи2011: http://narod.ru/disk/36794566001/lchi.rar.html

В корни архива, lchi/VisualizeStrategy.wld стратегия для WealtLab 5 которая визуализирует агрегированные данные (что это такое расписанно в предыдущем посте по верхней ссылке). Для этого:

1. экспортируйте данные по инструменту в data sets за период лчи. (например через Ascii Files, данные от финама в папке lchi/rts_m1_lchi)

2. создать новую пустую стратегию File->New->New Strategy From Code

в открывшуюся новую стратегию, скопировать и заменить код из VisualizeStrategy.wld

3. единственный параметр стратегии это filePath, идет первой строкой в методе Execute. В него необходимо прописать полный путь до файла содержащего агрегированные с лчи данные по инструменту.

Например если распаковать, архив lchi.rar в катало c:/project и мы хотим посмотреть торговлю dr-mart на ri:

( Читать дальше )

Запись вебинара с Александром Горчаковым. Алгоритмическая торговля

- 17 декабря 2011, 01:16

- |

http://www.ilearney.ru/elearning/details.php?ID=4146

- Что такое торговый алгоритм (торговая система);

- Что мы на самом деле получаем на выходе торгового алгоритма;

- Что можно подавать на вход торгового алгоритма;

- Случайность и детерминированность – Pro et Contra;

- Почему торговый алгоритм – это статистический прогноз;

- Иллюзия дохода (закон арксинуса для случайного блуждания);

- Зависимость – основа для статистического прогноза; виды зависимости: персистентность, антиперсистентность, цепи Маркова; связь типа торгового алгоритма (трендовый, контртрендовый, арбитраж, торговля волатильностью и т. д.) и вида зависимости;

- Как отбирать оптимальные параметры алгоритмов;

- «Портфели» торговых алгоритмов – to be or not to be;

- Можно ли «слить депозит» без плеча? Как выбрать плечо для конкретного алгоритма.

Бесплатные лекции от StockSharp

- 02 декабря 2011, 12:53

- |

Здравствуйте! На этой недели прошли два дня бесплатных лекций-вебинаров от StockSharp. Спасибо все участниками мероприятия за Ваше внимание во время лекции и за лестные отзывы по её окончанию. По итогам мероприятия попросили больше проводить подобных лекций.

Запись лекций

connectpro75924939.adobeconnect.com/p2c1l8fnhjh/1 день

connectpro75924939.adobeconnect.com/p5kb6d7drwk/2 день

Анонс от 29го ноября

--------------------------------------------------------------

Горбунов Алексей

Всем привет. Церих попросил меня провести семинар, что-нибудь по торговым роботам. Решил рассказать о тестировании ТС на WealthLab, в этом я силен. Буду рассказывать о том, как находить идеи для тестирования. О том, как пользоваться WLD, на что обращать внимание при тестировании параметрах. О самих параметрах, о устойчивости систем, о том как совмещать системы, можно ли включать/выключать системы и как это делать. На вебинаре планирую взять систему, с которой мы начинали два года назад. Все действия будут вестить в режиме онлайн.

Вебинар двухдневный, первая часть 30го, 2я – 1го декабря. Длительность по 1.5 часа. Начало в 15.00 по Москве. Все это естественно бесплатно =)

Семинар будет интересным, заходите, буду рад видеть =)

------------------------------------------------

Запись лекций

connectpro75924939.adobeconnect.com/p2c1l8fnhjh/1 день

connectpro75924939.adobeconnect.com/p5kb6d7drwk/2 день

Анонс от 29го ноября

--------------------------------------------------------------

Горбунов Алексей

Всем привет. Церих попросил меня провести семинар, что-нибудь по торговым роботам. Решил рассказать о тестировании ТС на WealthLab, в этом я силен. Буду рассказывать о том, как находить идеи для тестирования. О том, как пользоваться WLD, на что обращать внимание при тестировании параметрах. О самих параметрах, о устойчивости систем, о том как совмещать системы, можно ли включать/выключать системы и как это делать. На вебинаре планирую взять систему, с которой мы начинали два года назад. Все действия будут вестить в режиме онлайн.

Вебинар двухдневный, первая часть 30го, 2я – 1го декабря. Длительность по 1.5 часа. Начало в 15.00 по Москве. Все это естественно бесплатно =)

Семинар будет интересным, заходите, буду рад видеть =)

------------------------------------------------

Направленная торговля опционами на пальцах. Так ли неправ майтрейд?

- 01 декабря 2011, 01:18

- |

В связи с обсуждением приобретения майтрейдом 145х путов почитал топики и убедился, что грамотность в деле опционов у населения смартлаба чуть более, чем нулевая. Это неправильно, граждане. Вы упускаете кучу возможностей! Причём я говорю не о построении хитрозадых стратегий, всяких там спредлстренглов, а о самой банальной направленной покупке. Страшно? Тут надо кое-чего для себя уяснить.

Когда говорят об использовании капитала, очень любят говорить о рисках. Самое распространенное утверждение — «не рискуйте более чем 2% вашего капитала». На самом деле, если посмотреть, откуда растут ноги у этого совета, в чём его сермяга, то выясняется что? Что предполагается совершение большого количества сделок, при этом предполагается что большинство из них будут мимо кассы. Это не тот случай.

Поймите ещё одну вещь, что для достижения прибыли недостаточно просто ограничить риск. Надо ещё максимально эффективно использовать капитал. В чём тут разница у опционов и у базового актива, скажем фьючерса на иртс? Если фьючерс пошёл не в вашу сторону, то во всех случаях использования плеча наступает такой момент, когда ваше го исчерпано. Называется он маржинкол. В случае с маржируемым опционом тоже есть го, но оно составляет не 1/10, как на фьючерсе, а примерно равно стоимости (премии). Например, 150й декабрьский колл на закрытии стоит 9000 пунктов (1 пункт — 2 цента сша) т. е. Где-то 5580 рэ, а го по нему составляет 5537 рэ. Вы ни в коем случае (и в случае маржируемого опциона тоже) не можете потерять больше, чем уплаченная премия. т. е. Когда ваша отрицательная маржа дошла до значения премии, списание маржи просто напросто прекращается. Поэтому вы точно знаете, что никакой гэп и никакая статистика и никакой техсбой не вгонят вас в маржинкол. Когда опцион входит в деньги, премия изменяется почти в паритете с базовым активом, а когда он отдаляется от денег, степень этой корреляции уменьшается (это то, что называется дельтой. Если она равна 1 для колов или -1 для путов, опцион ходит один в один с базовым активом — на каждый пункт движения пункт премии). т. е. Мы имеем ассиметричное мощное плечо. Убытки (с определенного момента) сами себя режут, а прибыль сама себя умножает. Ессно, вносит поправки волатильность, но не столь они и критичны. Просто когда волатильность растёт, опцион дорожает и наоборот. Волатильность более важна для продавцов опционов и конструкторов хитрозадых комбинаций.

( Читать дальше )

Когда говорят об использовании капитала, очень любят говорить о рисках. Самое распространенное утверждение — «не рискуйте более чем 2% вашего капитала». На самом деле, если посмотреть, откуда растут ноги у этого совета, в чём его сермяга, то выясняется что? Что предполагается совершение большого количества сделок, при этом предполагается что большинство из них будут мимо кассы. Это не тот случай.

Поймите ещё одну вещь, что для достижения прибыли недостаточно просто ограничить риск. Надо ещё максимально эффективно использовать капитал. В чём тут разница у опционов и у базового актива, скажем фьючерса на иртс? Если фьючерс пошёл не в вашу сторону, то во всех случаях использования плеча наступает такой момент, когда ваше го исчерпано. Называется он маржинкол. В случае с маржируемым опционом тоже есть го, но оно составляет не 1/10, как на фьючерсе, а примерно равно стоимости (премии). Например, 150й декабрьский колл на закрытии стоит 9000 пунктов (1 пункт — 2 цента сша) т. е. Где-то 5580 рэ, а го по нему составляет 5537 рэ. Вы ни в коем случае (и в случае маржируемого опциона тоже) не можете потерять больше, чем уплаченная премия. т. е. Когда ваша отрицательная маржа дошла до значения премии, списание маржи просто напросто прекращается. Поэтому вы точно знаете, что никакой гэп и никакая статистика и никакой техсбой не вгонят вас в маржинкол. Когда опцион входит в деньги, премия изменяется почти в паритете с базовым активом, а когда он отдаляется от денег, степень этой корреляции уменьшается (это то, что называется дельтой. Если она равна 1 для колов или -1 для путов, опцион ходит один в один с базовым активом — на каждый пункт движения пункт премии). т. е. Мы имеем ассиметричное мощное плечо. Убытки (с определенного момента) сами себя режут, а прибыль сама себя умножает. Ессно, вносит поправки волатильность, но не столь они и критичны. Просто когда волатильность растёт, опцион дорожает и наоборот. Волатильность более важна для продавцов опционов и конструкторов хитрозадых комбинаций.

( Читать дальше )

Модернизированная торговая система для Скальпинга

- 24 ноября 2011, 19:15

- |

Всем добрый вечер! ;)

В предыдущих постах описывал торговую систему для скальпинга под названием «Простейшая системка/стратежка для Скальпинга»:

smart-lab.ru/blog/25121.php

После оставленных комментариев в вышеуказанном посте, данная торговая система притерпела некоторые изменения, и теперь назвать ее «простейшей» язык не поворачивается, теперь она скорее «навароченная»! ;))

Изменения:

— добавлены индикаторы:

Появившиеся плюсы:

( Читать дальше )

В предыдущих постах описывал торговую систему для скальпинга под названием «Простейшая системка/стратежка для Скальпинга»:

smart-lab.ru/blog/25121.php

После оставленных комментариев в вышеуказанном посте, данная торговая система притерпела некоторые изменения, и теперь назвать ее «простейшей» язык не поворачивается, теперь она скорее «навароченная»! ;))

Изменения:

— добавлены индикаторы:

- Stochastic;

- Parabolic SAR;

- Объемы.

Появившиеся плюсы:

- Теперь в системе больше конкретики (потому как многие спрашивали в предыдущем посте о принципе принятия решения на сделку);

- Также система теперь позволяет высиживать средние/относительно большие движения!

( Читать дальше )

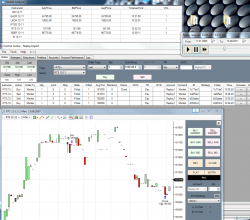

Визуальный бектестинг

- 17 сентября 2011, 21:38

- |

Мой первый пост.

Появилось желание потестировать ручные стратегии на истории. После обзора доступного софта, пришел к выбору NinjaTrader7. Опция для бектестинга называется Market Replay.

Далее из-за особенностей NT7 пришлось написать программу для загрузки данных. Тиковые данные берутся с сайта финам.

Вначале необходимо настроить NT7:

1) Включить AT Interface в меню File

2) Включить Record for market replay в Меню Tool>Options>Data

3) Подключиться к External Data Feed

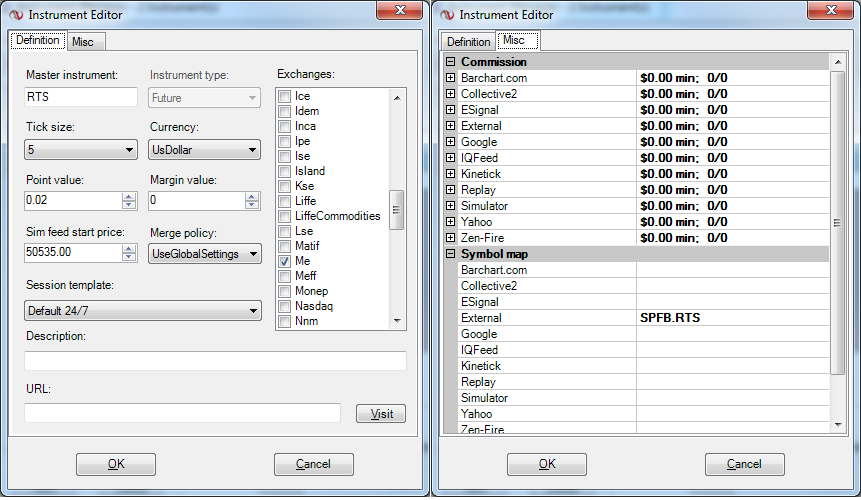

4) Настроить Market Analyzer как на первом скриншоте

5) Добавить инструменты в NT7, пример инструмента для фьючерса РТС.

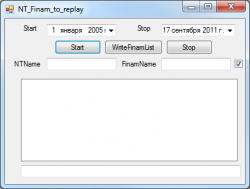

Необходимо заполнить обязательные параметры:

Master instrument — название инструмента в NT7

Выбрать биржу — я выбрал Me

Присвоить соответствующее этому инструменты имя из базы finam(его можно узнать через программу или на сайте финам в разделе экспорта)

Таким образом получилось имя RTS 12-11 и соответствующее ему SPFB.RTS (склеенный фьючерс), 12-11 означают дату экспирации, автоматически добавляется при добавлении инструмента в список.

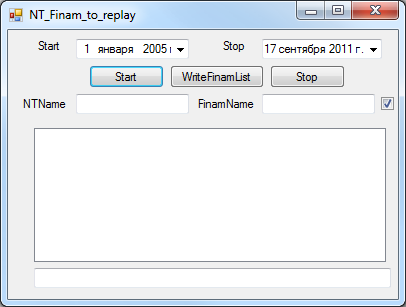

Интерфейс программы:

Start — дата начала скачивания

Stop — дата оканчания скачивания

NTName — имя инструмента в NT7

FinamName — имя инструмента в базе Finam

WriteFinamList — запись базы названий инструментов в текстовый файл(в папке программы)

Start/Stop — запуск/прекращение импорта в NT7

Поддерживается пакетный импорт инструментов, для этого необходимо убрать галку после поля FinamName и настроить файл iList.txt, который находится в локальной папке.

Каждая строка в файле представляет собой комбинацию имен NTName и FinamName с разделителем @

В процессе импорта дата и название инструмента будут отображаться в нижней строке, а в NT7 будут обновляься импортируемые данные.

После завершения импорта в журнал добавится запись Complete

Допольнительная информация/ошибки будут отображаться в журнале посередине. Также при некоторых ошибках, они будут записаны в log файл в локальной папке

Скачать программу можно здесь: ifolder.ru/25814767

PS при импорте большого количества данных процесс займет весьма длительное время.

Появилось желание потестировать ручные стратегии на истории. После обзора доступного софта, пришел к выбору NinjaTrader7. Опция для бектестинга называется Market Replay.

Далее из-за особенностей NT7 пришлось написать программу для загрузки данных. Тиковые данные берутся с сайта финам.

Вначале необходимо настроить NT7:

1) Включить AT Interface в меню File

2) Включить Record for market replay в Меню Tool>Options>Data

3) Подключиться к External Data Feed

4) Настроить Market Analyzer как на первом скриншоте

5) Добавить инструменты в NT7, пример инструмента для фьючерса РТС.

Необходимо заполнить обязательные параметры:

Master instrument — название инструмента в NT7

Выбрать биржу — я выбрал Me

Присвоить соответствующее этому инструменты имя из базы finam(его можно узнать через программу или на сайте финам в разделе экспорта)

Таким образом получилось имя RTS 12-11 и соответствующее ему SPFB.RTS (склеенный фьючерс), 12-11 означают дату экспирации, автоматически добавляется при добавлении инструмента в список.

Интерфейс программы:

Start — дата начала скачивания

Stop — дата оканчания скачивания

NTName — имя инструмента в NT7

FinamName — имя инструмента в базе Finam

WriteFinamList — запись базы названий инструментов в текстовый файл(в папке программы)

Start/Stop — запуск/прекращение импорта в NT7

Поддерживается пакетный импорт инструментов, для этого необходимо убрать галку после поля FinamName и настроить файл iList.txt, который находится в локальной папке.

Каждая строка в файле представляет собой комбинацию имен NTName и FinamName с разделителем @

В процессе импорта дата и название инструмента будут отображаться в нижней строке, а в NT7 будут обновляься импортируемые данные.

После завершения импорта в журнал добавится запись Complete

Допольнительная информация/ошибки будут отображаться в журнале посередине. Также при некоторых ошибках, они будут записаны в log файл в локальной папке

Скачать программу можно здесь: ifolder.ru/25814767

PS при импорте большого количества данных процесс займет весьма длительное время.

Моя записная книжка. Полезные ссылки. Окончание.

- 27 мая 2011, 20:25

- |

Предыдущая часть здесь.

Роботы, приводы, платформы :

Wealth-Lab Developer (AXY-2: Quik адаптер для Wealth-Lab Developer 4.0)

MultiCharts с адаптером к Квику (и его коммент-оценка, +пара слов на смарт-лабе, + хвала ему и хула Ami и Omega + Квик-привод на Пауке)

MetaStock

Amibroker (о платформе по-русски)

Omega TradeStation

TS-Lab (удобный способ поиска статей, например, по TS-Lab — на сайте Finlabportal.ru)

OpenQuant

BioComp Profit (нейросетевой анализ)

Написание торговых роботов. Шаги 0-2 (Александр Муханчиков)

Торговые роботы на .NET (Stock# плюс обучение программированию)

Дмитрий Власов —

( Читать дальше )

Роботы, приводы, платформы :

Wealth-Lab Developer (AXY-2: Quik адаптер для Wealth-Lab Developer 4.0)

MultiCharts с адаптером к Квику (и его коммент-оценка, +пара слов на смарт-лабе, + хвала ему и хула Ami и Omega + Квик-привод на Пауке)

MetaStock

Amibroker (о платформе по-русски)

Omega TradeStation

TS-Lab (удобный способ поиска статей, например, по TS-Lab — на сайте Finlabportal.ru)

OpenQuant

BioComp Profit (нейросетевой анализ)

Написание торговых роботов. Шаги 0-2 (Александр Муханчиков)

Торговые роботы на .NET (Stock# плюс обучение программированию)

Дмитрий Власов —

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс