Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Евгений (609)

Александр Жаворонков (Феникс) о своих методах торговли и немного секретов

- 11 февраля 2012, 00:15

- |

— Изначально я заинтересовался рынком Forex, поставил себе демоверсию торговой платформы МetaТrader 4 и начал зарабатывать виртуальные миллиарды долларов.

— Какими инструментами Вы торгуете на бирже сейчас и почему?

— Реальную торговлю начинал с акций так как фьючерсы раньше казались загадочными и сложными. Но впоследствии полностью переключился на производные инструменты. Комиссия ниже, нет платы за короткие позиции, нужно меньше денег под обеспечение, а главное – можно торговать широким рынком, то есть сразу большим количеством акций через фьючерс на индекс РТС. Раньше я не понимал, что большое плечо нужно не для направленной торговли, а для создания нейтральных арбитражных позиций.

— Какие методы торговли вы используете?

— Я всегда выступал за диверсификацию во всем. Поэтому работаю через нескольких брокеров, у которых держу ряд портфелей с различными стратегиями. Есть портфель автоматических трендовых систем и портфель арбитража. В этом году первый принес прибыль, но арбитражный портфель дал значительно большую доходность. Также часть лимитов отдана под HFT — трейдинг. Написана своя торговая платформа под шлюз, система для бэктестинга и оптимизации HFT — стратегий на исторических данных. То есть, я могу каждые несколько миллисекунд пошагово изучать работу стратегии на рынке и искать для нее подходящие параметры. Заработок на рынке — это поиск и эксплуатация рыночных неэффективностей. Увидеть и торговать ими «на глазок» – практически невозможно. Если, конечно, вы не извлекаете в уме кубические корни и интегралы.

( Читать дальше )

- комментировать

- ★40

- Комментарии ( 51 )

Поиск идеального плеча или что такое оптимальное "f" (Ральф Винс "Математика управления капиталом")

- 05 февраля 2012, 22:15

- |

Друзья, привет!

Большинство наверное прекрасно знает, что плечо на фондовом рынке и плечо друга — две разные вещи! И со многими, я уверен, фондовое плечо ни раз играло злую шутку! Не буду оригиналом и скажу, что и я неоднократно становился заложником агрессивных плеч, в следствии которых мне ни раз приходилось нести несоизмеримые потери по счету.

Понимание того, что плечи нужно сокращать пришло естественно не сразу. Переломным моментом, как я уже писал в одном из своих постов, стал просмотр видео с участием Алексея Каленковича (ещё раз отдельное ему за это спасибо).

Кто еще не видел это видео, то вот оно:

vimeo.com/25638210

В этом видео Алексей рассказывает о его понимании книги Ральфа Винса «Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров».

На мой взгляд, книга достаточно сложна для понимания, по крайней мере, с первого раза. В книге достаточно много разного рода приблуд. Главной же идеей данной книги является поиск так называемого «оптимального f». По нашему — оптимального плеча, при котором достигается максимизация долгосрочной доходности с оптимальным риском.

Теперь о самой книге.

В книге «Математика управления капиталом» Ларри Вилльямс описал метод фиксированной фракции. Фиксированно-фракционный метод основан на том, что в каждой сделке можно рисковать суммой, не превышающей заранее заданного процента от текущего баланса счета. По мере роста размера счёта происходит пропорциональное увеличение размера позиции. Применительно к построению торговых систем для разного рода рынков, размер процента риска необходимо привязывать не только к размеру торгуемого лота, но также ещё к значению используемого плеча, уровню стоп-лосса, заданному в системе, а также торгуемому инструменту. Другими словами необходимо учитывать количество потенциально теряемых в сделке пунктов и их стоимость на данном инструменте.

Достоинством фиксировано-фракционного метода является относительная простота и прозрачность, поскольку объем позиции вычисляется пропорционально размеру депозита. Риск остается постоянным на протяжении всей торговли. При этом полученная прибыль автоматически реинвестируется при вычислении размеров лотов последующих сделок.

Главным недостатком фиксировано- фракционного метода является эффект «ассиметричного рычага». Суть этого эффекта в том, что для компенсации потерь, понесенных в сделке, вам необходимо заработать в пунктах больше, чем вы потеряли. Этот дисбаланс проявляется тем сильнее, чем агрессивнее торговля, чем больше процент риска в каждой сделке. Происходит это потому, что отыгрываться придётся меньшим лотом, тем лотом, который позволит вам оставшийся после убытка депозит. Эффект ассиметричного рычага поясняется следующей таблицей.

( Читать дальше )

Интерфейс торгового робота

- 15 января 2012, 23:37

- |

Основное окно

Просто и со вкусом:)

Почему нет кнопок в основном окне?

На мой взгляд, кнопки должен нажимать робот, а мы только наблюдать за результатами его работы.

В перспективе можно добавить дополнительную информацию для визуального контроля, например, количество сделок, прибыль в рублях и т.д.

Все элементы управления доступны через меню, которое включает в себя вкладки: Торговля, Настройки, Окна.

Вкладка Торговля содержит следующие пункты

( Читать дальше )

RI супротив ES

- 19 декабря 2011, 22:04

- |

Сравнительным анализом ES и RI интересуется в настоящий момент чуть ли не каждый второй новый контакт, появляющийся в моем скайпе, поэтому, думаю, можно вынести эту занятную тему наружу и поразмышлять вместе.

Привожу ниже свой частичный анализ, и сразу предупреждаю — если Вы считаете, что торговля на плече — ужасное, непростительное зло, не читайте. Вся фьючерсная торговля изначально и безвариантно производится под залог (целиком контракты просто не покупаются в принципе), и поэтому противников самой идеи левереджа ждут великие дела в других областях трейдинга :) Дополнительное замечание- в сравнении участвует одна математика. Погрешности бирж, брокеров, законов остаются на время за кулисами. И еще. Основной вывод, с моей точки зрения: нельзя грубо переносить ММ, который используется на Российском рынке, на Америку, соотношения совершенно другие, стратегия должна перекраиваться с точки зрения кардинально иного- более мощного-внутридневного левереджа и повышенного риска.

( Читать дальше )

Разработчикам роботов: Обещанная демо-версия платформы

- 11 ноября 2011, 15:46

- |

Как и обещал, выкладываю платформу SAT 3.0, с помощью которой можно разрабатывать, тестировать и эксплуатировать торговые алгоритмы.

Ссылка для скачивания: SAT3-Demo.rar

Немного фишечек системы SAT 3.0:

1. Визуальная торговля опционами:

Видны опционные уровни, спрэды в стаканах. Кликом мыши можно покупать и продавать опционы.

( Читать дальше )

Размер оптимального плеча

- 11 сентября 2011, 13:07

- |

Хочу тоже сказать пару слов на тему правильного плеча, добавить немного конкретики.

Когда рассказывает Каленкович, который сам, наверно, уже давно работает с правильным плечом, ничего особо драматичного нет. Выглядит так, как будто люди работающие с правильным плечом зарабатывают чуть больше, чем те, кто не считает плечо, а например, работает с лотом равным 50% от депозита. То есть, выглядит так, что неправильное плечо — это плохо, но не сильно страшно.

На самом деле, всё гораздо суровее. И неправильное плечо легко сольёт депозит при работе даже неплохой прибыльной системой.

Посмотрим, такой пример.

Допустим, у нас система, которая выигрывает с вероятностью 70%, проигрывает, соответственно, с вероятностью 30%, а размер выигрыша и проигрыша равны, грубо говоря, стоп-лосс равен тейк-профиту. Это не просто хорошая, а отличная система. Да что там, отличная, не отличная, а чистый Грааль! Вот, например, график эквити для такой системы постоянным лотом:

( Читать дальше )

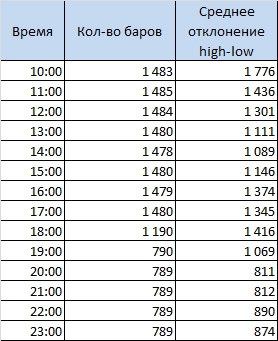

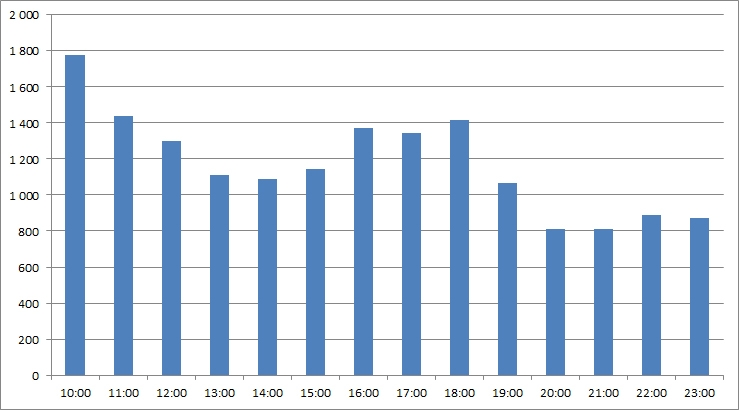

Волатильность. Статистика 03.08.05 - 01.08.11

- 05 августа 2011, 15:56

- |

(Вторая часть)

(Третья часть)

В свете торгов последних дней интересно изучить волатильность рынка в те или иные моменты.

Разложим 1 487 торговых дней на часовые бары. Всего 16 985 баров. Рассчитываем разницу между high и low. Усредняем и раскладываем по времени:

( Читать дальше )

Так поступает 90% трейдеров.

- 14 июля 2011, 18:16

- |

Отчеты Citigroup и JPMorgan. Календарь отчетов S&P500

- 13 июля 2011, 17:01

- |

- Тимофей Мартынов

- Завтра отчитывается JPM.

- Прогноз выручки -0,8% до $24,9 млрд

- Citi отчитывается послезавтра.

- Выручка по оценкам упала на 10%, до $19,9 млрд

- Причем прибыль обоих банков может вырасти (+6,2% и +14% соответственно), а вот выручка упадет.

- При текущей экономической ситуации банки не смогут показывать рост выручки.

- Ситуация в европе и замедление экономики привели к тому, что доходы от торговли банков падают. Цены на недвижимость продолжают снижение, что давит на выручку банков.

- Выручка от M&A может вырасти, компенсируя выпадающие доходы от трейдинговых операций.

Опционы и женщины

- 03 апреля 2011, 17:10

- |

1) Фьючерс в своей основе имеет мужское начало и очевидную фаллическую структуру (см.«погонять вечером фьючерс туда-сюда» и т.д.)

2)опционы — это чисто женские производные («право, но не обязательство на куплю или продажу» — типично женский бред)

Как и женщины, опционы всегда имеют отношение к какому-нибудь фьючерсу. Причем опционам кажется, что они такие разные ( путы, коллы) но по своей сути представляют собой одно и то же, причем добавляя им или убавляя от них фьючерс(см п.1), можно синтетическим путем превратить пут в колл и наоборот, т.е. в конечном счете всё зависит от количества фьючерса

Опционы по своему материальному положению разделяются от «глубоко в деньгах» до «глубоко без денег». Причем такая важная характеристика, как «дельта опциона» указывает сколько в каждом опционе фьючерса(т.е. сколько в каждой бабе мужика). У опционов «глубоко в деньгах» дельта стремится к единице ( т.е. женщина «глубоко в деньгах» — это почти мужик), опционы же «глубоко без денег» обладают только небольшой временной стоимостью, дельта у них стремится к нулю, они недороги в использовании, но и особых надежд на них возлагать не нужно — «поматросил и бросил». Опцион «около денег» имеет дельту = 0,5 — т.е. это наполовину мужик, наполовину баба и поэтому с таким зверем нужно быть особенно осторожным.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс