SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. smoketrader |Рынок ликвидности + ОФЗ (графики) (небольшая заметка)

- 13 апреля 2012, 13:41

- |

http://smoketrader.livejournal.com/47013.html

http://smoketrader.livejournal.com/46832.html

Неделя выдалась «объемной» => на аукционах предлагали хоть и не рекордные деньги, но стабильно:

В понедельник ЦБР «зажал» с целью «переложить» рынок в «длинные деньги»- предложив 10 млрд. на овер и 500 млрд. на год. (даже кто-то взял под 7,75% — вероятно под выдачу кредитов или кредиты по «пластику», а-ля Связной, Тинькофф).

Во вторник ЦБР продолжил попытку «перекладывать рынок в длинные» — 10 млрд. на овер и 270 млрд. на недельное РЕПО.

Среда — один аукцион => 140 млрд.

Четверг — 130 млрд.

Пятница — 170 млрд.

Утром свопы были 5,44% (Евро) и 5,55% (Доллар)

РЕПО в районе 6-6,25%

МБК — 5,8-6%

В целом видно, что ЦБР дает ликвидность рынку при снижении котировок на «фонде», однако объемы «привлечения от ЦБР» пока не позволяют игрокам направлять все средства «в рынок» — участники рынка предпочитают решать этими деньгами «текущие проблемы».

Вероятно, если ЦБР начнет регулярно предлагать рынку 400-500 млрд. на овер можно ожидать «вынос» к новым вершинам. Пока же настрой умеренный (зеленая линия — ММВБ; красным цветом недельное РЕПО; синим — овернайт):

( Читать дальше )

http://smoketrader.livejournal.com/46832.html

Неделя выдалась «объемной» => на аукционах предлагали хоть и не рекордные деньги, но стабильно:

В понедельник ЦБР «зажал» с целью «переложить» рынок в «длинные деньги»- предложив 10 млрд. на овер и 500 млрд. на год. (даже кто-то взял под 7,75% — вероятно под выдачу кредитов или кредиты по «пластику», а-ля Связной, Тинькофф).

Во вторник ЦБР продолжил попытку «перекладывать рынок в длинные» — 10 млрд. на овер и 270 млрд. на недельное РЕПО.

Среда — один аукцион => 140 млрд.

Четверг — 130 млрд.

Пятница — 170 млрд.

Утром свопы были 5,44% (Евро) и 5,55% (Доллар)

РЕПО в районе 6-6,25%

МБК — 5,8-6%

В целом видно, что ЦБР дает ликвидность рынку при снижении котировок на «фонде», однако объемы «привлечения от ЦБР» пока не позволяют игрокам направлять все средства «в рынок» — участники рынка предпочитают решать этими деньгами «текущие проблемы».

Вероятно, если ЦБР начнет регулярно предлагать рынку 400-500 млрд. на овер можно ожидать «вынос» к новым вершинам. Пока же настрой умеренный (зеленая линия — ММВБ; красным цветом недельное РЕПО; синим — овернайт):

( Читать дальше )

- комментировать

- ★3

- Комментарии ( 8 )

Блог им. smoketrader |Рынок FIX. ОФЗ. Январь 2012.

- 15 января 2012, 18:08

- |

Итак, сейчас январь, пока «достойных кандидатов» на покупку не наблюдается (как в секторе госбумаг, так и в корпоративном и муниципальном секторах):

Кривая доходности ОФЗ достаточно «активна», хоть и рынок «fix» не так резко колеблется как акции, все же изменения носят достаточно ощутимый характер. Думаю не лишним будет сказать, что большие части инвестиционных портфелей построены именно на облигациях, и лишь существенно меньшая доля находится в акциях. Поэтому любое снижение цен на рынке fix может принести существенные убытки банкам и инвест-домам...

Сейчас «старт» кривой (первые точки) начинается в «районе» 6%, что, фактически, повторяет уровни середины осени. Ставки довольно высоки и это достигается в основном тем, что облигации упали в цене.

Динамика роста «начала» кривой такова:

Январь 2012 — 6%

Конец октября 2011 — 5-6%

20-е числа сентября — 4-4,5%

10-е числа сентября — 3,5-4%

20-е числа августа — 3,25-3,5%

Как видите динамика роста ставок на лицо. Пока изменений не видно. Говоря медицинскими терминами «ситуация стабильна». Сейчас как и на рынке акций «переломный» момент — либо рост доходности и ухудшение ситуации — снижение цен облигаций — закрытие портфелей облигаций — снижение рынка, либо «смягчение» и снижение к уровням сентября. Как бы то ни было — время покажет, пока же — ждем.

Кривая доходности ОФЗ достаточно «активна», хоть и рынок «fix» не так резко колеблется как акции, все же изменения носят достаточно ощутимый характер. Думаю не лишним будет сказать, что большие части инвестиционных портфелей построены именно на облигациях, и лишь существенно меньшая доля находится в акциях. Поэтому любое снижение цен на рынке fix может принести существенные убытки банкам и инвест-домам...

Сейчас «старт» кривой (первые точки) начинается в «районе» 6%, что, фактически, повторяет уровни середины осени. Ставки довольно высоки и это достигается в основном тем, что облигации упали в цене.

Динамика роста «начала» кривой такова:

Январь 2012 — 6%

Конец октября 2011 — 5-6%

20-е числа сентября — 4-4,5%

10-е числа сентября — 3,5-4%

20-е числа августа — 3,25-3,5%

Как видите динамика роста ставок на лицо. Пока изменений не видно. Говоря медицинскими терминами «ситуация стабильна». Сейчас как и на рынке акций «переломный» момент — либо рост доходности и ухудшение ситуации — снижение цен облигаций — закрытие портфелей облигаций — снижение рынка, либо «смягчение» и снижение к уровням сентября. Как бы то ни было — время покажет, пока же — ждем.

Блог им. smoketrader |Революция на рынке ОФЗ ("Допуск к торгам")

- 08 декабря 2011, 18:18

- |

С 1января 2012 г. произойдет либерализация законодательства в секторе

госбумаг (указание Банка России 2716У от 17.10.2011, утверждено Минюстом 24.11.2011.) , предусматривающее обращение государственных облигаций в соответствии с правилами фондовых бирж и на внебиржевом рынке.

Новые изменения унифицируют правила торговли российскими финансовыми инструментами, а также повысят привлекательность ОФЗ для зарубежных инвесторов, обеспечив возможность заключения договоров купли продажи в т.ч. в рамках права отличного от Российского.

госбумаг (указание Банка России 2716У от 17.10.2011, утверждено Минюстом 24.11.2011.) , предусматривающее обращение государственных облигаций в соответствии с правилами фондовых бирж и на внебиржевом рынке.

Новые изменения унифицируют правила торговли российскими финансовыми инструментами, а также повысят привлекательность ОФЗ для зарубежных инвесторов, обеспечив возможность заключения договоров купли продажи в т.ч. в рамках права отличного от Российского.

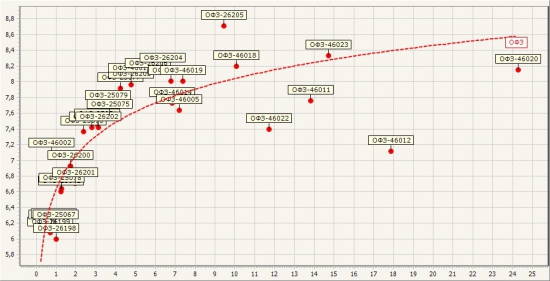

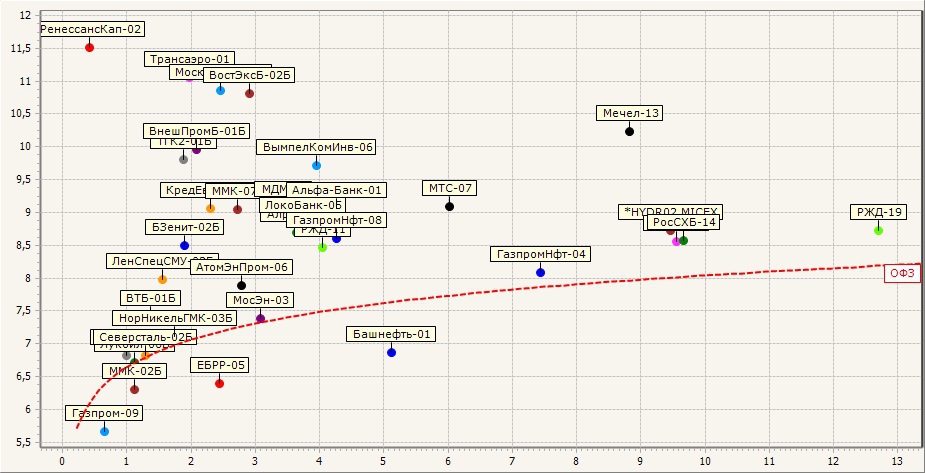

Блог им. smoketrader |Fix. Состояние доходностей корп. облигаций относительно кривой ОФЗ (+ динамика изменения ОФЗ)

- 01 ноября 2011, 12:21

- |

Давно я не писал про облигации — безусловно необходимо восполнить этот «пробел».

Итак, для начала, — кривая доходности ОФЗ:

Динамика роста доходностей (фактически, «старт» кривой доходности, первые точки на графике) выглядит следующим образом:

1. 20-е числа августа — 3,25-3,5%

2. 10-е числа сентября — 3,5-4%

3. 20-е числа сентября — 4-4,5%

4. конец октября — 5-6%

Хотя, на текущий момент, рост несколько замедлился — можно преположить продолжение роста доходностей ОФЗ (ближний конец) к 7% на конец года.

Также, Вашему вниманию предлагаю ОФЗ + корпоративные облигации:

( Читать дальше )

Итак, для начала, — кривая доходности ОФЗ:

Динамика роста доходностей (фактически, «старт» кривой доходности, первые точки на графике) выглядит следующим образом:

1. 20-е числа августа — 3,25-3,5%

2. 10-е числа сентября — 3,5-4%

3. 20-е числа сентября — 4-4,5%

4. конец октября — 5-6%

Хотя, на текущий момент, рост несколько замедлился — можно преположить продолжение роста доходностей ОФЗ (ближний конец) к 7% на конец года.

Также, Вашему вниманию предлагаю ОФЗ + корпоративные облигации:

( Читать дальше )

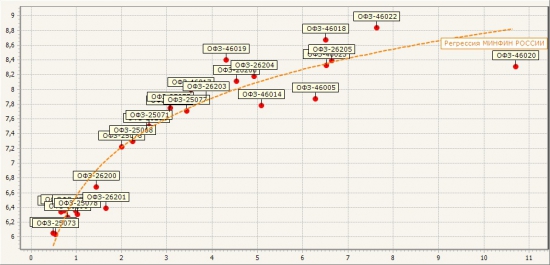

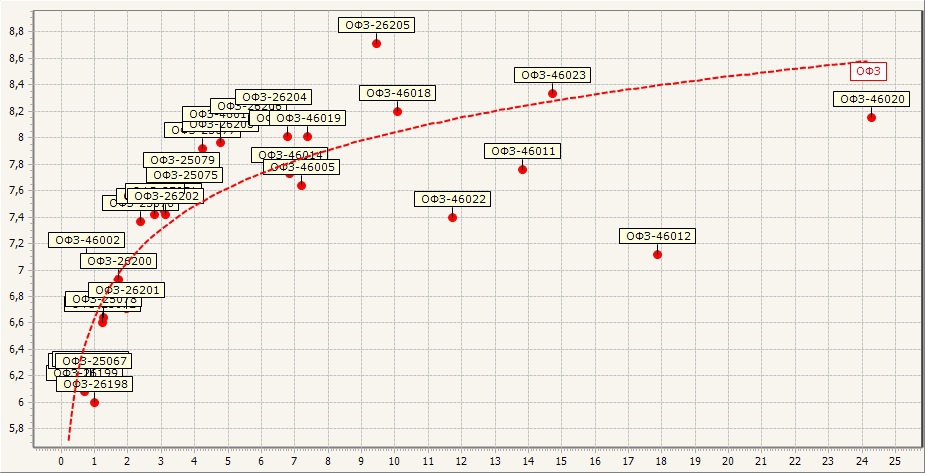

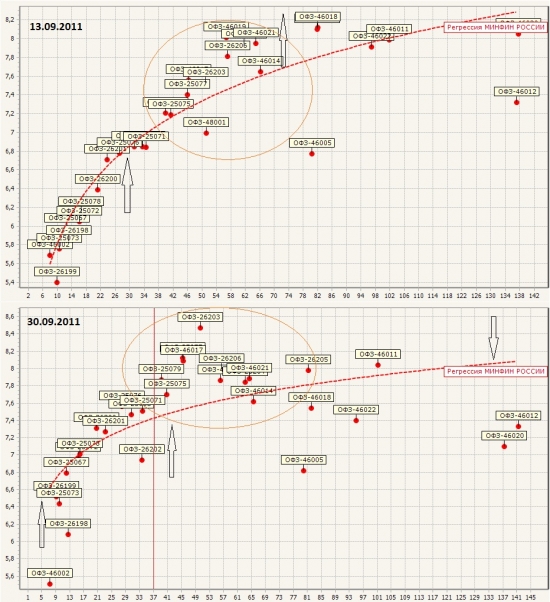

Блог им. smoketrader |Облигационный рынок ОФЗ (кривая регрессии)

- 03 октября 2011, 13:08

- |

Прошло 2 недели с момента написания прошлых раздумий. Как и прогнозировалось в прошлый раз началось движение по снижению цен на эмитенты, что приводит к росту доходностей на среднесрочные бумаги, отмечаю снижение интереса к дальним...

Как и предполагалось ранее кривая начинает приобретать более «плоский» вид.

В основном, за счет снижения цен и роста доходностей на коротном и среднем промежутках цен — особенно резкого роста нет, но «напряженность» в бумагах с фиксированной доходностью — безусловно присутствует...

Как и предполагалось ранее кривая начинает приобретать более «плоский» вид.

В основном, за счет снижения цен и роста доходностей на коротном и среднем промежутках цен — особенно резкого роста нет, но «напряженность» в бумагах с фиксированной доходностью — безусловно присутствует...

Блог им. smoketrader |Обзор рынка ликвидности на 19 сентября (обзор ставок + облиги)

- 19 сентября 2011, 11:05

- |

Максимальный объем предоставляемых на аукционе прямого РЕПО со сроком на 1 день установлен в размере 250 млрд. — минимальна ставка 5,25%

Максимальный объем предоставляемых на аукционе прямого РЕПО со сроком 3 месяца установлен в размере 10 млрд. — минимальна ставка 6,75%

UP^:

На текущий момент, после аукциона, наблюдается некое снижение ставок. Однако ставки на РЕПО достаточно высоки, что позволяет банкам «играть» на разнице привлеченных и размещенных активов:

На аукционе было размещено 125,5 млрд. — что несколько меньше, чем в пятницу. Как видно по рынку было предложено денег до 250 млрд., однако, взяли меньше, чем в прошлый раз — что радует. При этом, пока не понятно «передышка» это или «амнистия»… Как говорится — посмотрим в динамике…

( Читать дальше )

Максимальный объем предоставляемых на аукционе прямого РЕПО со сроком 3 месяца установлен в размере 10 млрд. — минимальна ставка 6,75%

UP^:

На текущий момент, после аукциона, наблюдается некое снижение ставок. Однако ставки на РЕПО достаточно высоки, что позволяет банкам «играть» на разнице привлеченных и размещенных активов:

На аукционе было размещено 125,5 млрд. — что несколько меньше, чем в пятницу. Как видно по рынку было предложено денег до 250 млрд., однако, взяли меньше, чем в прошлый раз — что радует. При этом, пока не понятно «передышка» это или «амнистия»… Как говорится — посмотрим в динамике…

( Читать дальше )

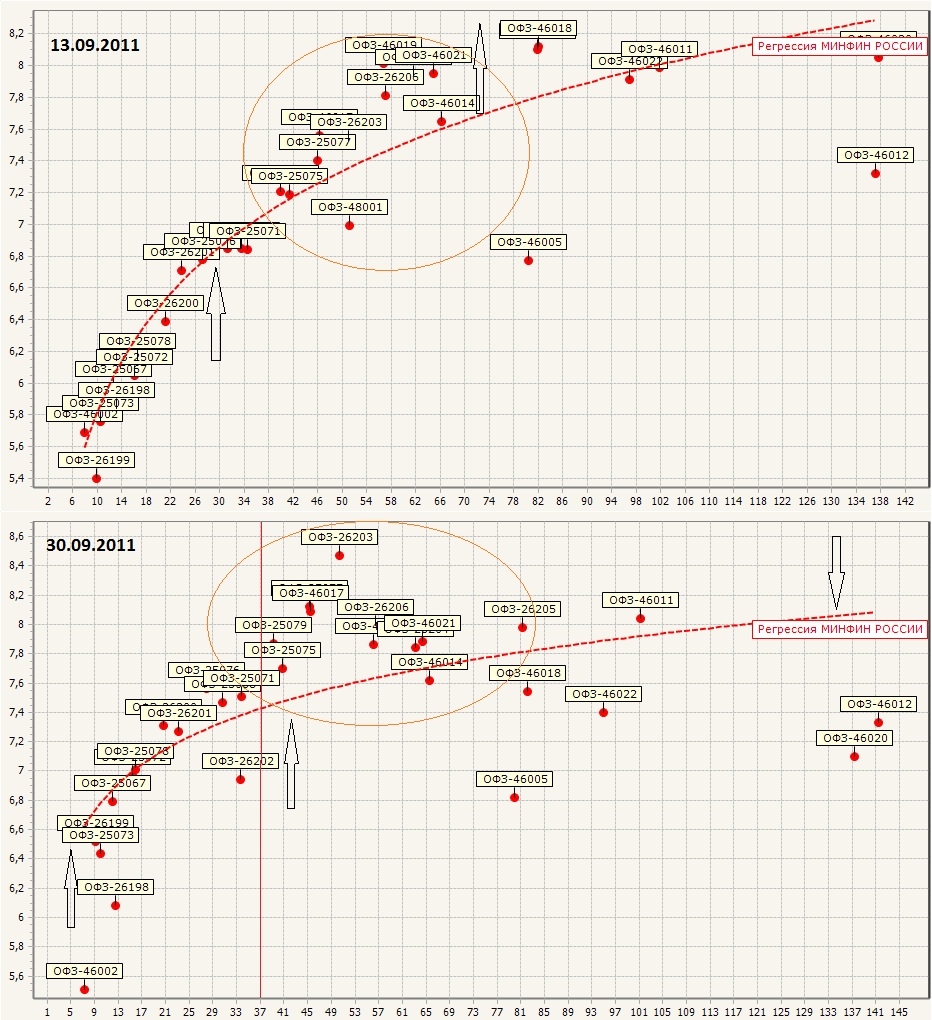

Блог им. smoketrader |Облигационный рынок ОФЗ (ожидание, причины движения, кривая доходности)

- 13 сентября 2011, 13:02

- |

С одной стороны на рынке не происходит серьезных «провалов» и если сравнивать с рынком акций — получается, при «потерях» фонды в 20-30% рынок облигаций теряет порядка 2-3%. Хотя и это много если оценивать с позиции лимитов — лимиты на ОФЗ и корпоративные облигации, зачастую, существенно выше относительно лимитов на акции, которые составляют 1/5 — 1/7 портфеля — а облигации зачастую (в той или иной мере) достигают до половины инвестиционных портфелей. Поэтому, бесусловно, снижение цен на эти %% приносит больше негатива нежели снижение фонды.

Текущая ситуация на долговом рынке выглядит относительно нестабильно. Греческие «проблемы» не дают покоя Европе — прежде всего Германии => надо понимать, что нестабильность банковской системы Европы «ударит» и по нам, наверное менее «сильно» если сравнивать с 2008 годом, но тем не менее держатели крупных пакетов облигаций будут более «чувствительны» к нему (удару).

Сценарий «кризиса» описаный мной несколько месяцев назад — еще не в полной мере реализован и я пока не готов сказать — что впереди серьезный обвал.

( Читать дальше )

Текущая ситуация на долговом рынке выглядит относительно нестабильно. Греческие «проблемы» не дают покоя Европе — прежде всего Германии => надо понимать, что нестабильность банковской системы Европы «ударит» и по нам, наверное менее «сильно» если сравнивать с 2008 годом, но тем не менее держатели крупных пакетов облигаций будут более «чувствительны» к нему (удару).

Сценарий «кризиса» описаный мной несколько месяцев назад — еще не в полной мере реализован и я пока не готов сказать — что впереди серьезный обвал.

( Читать дальше )

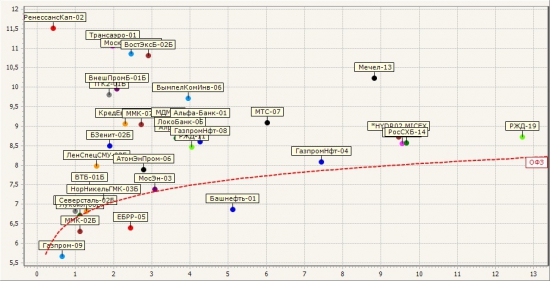

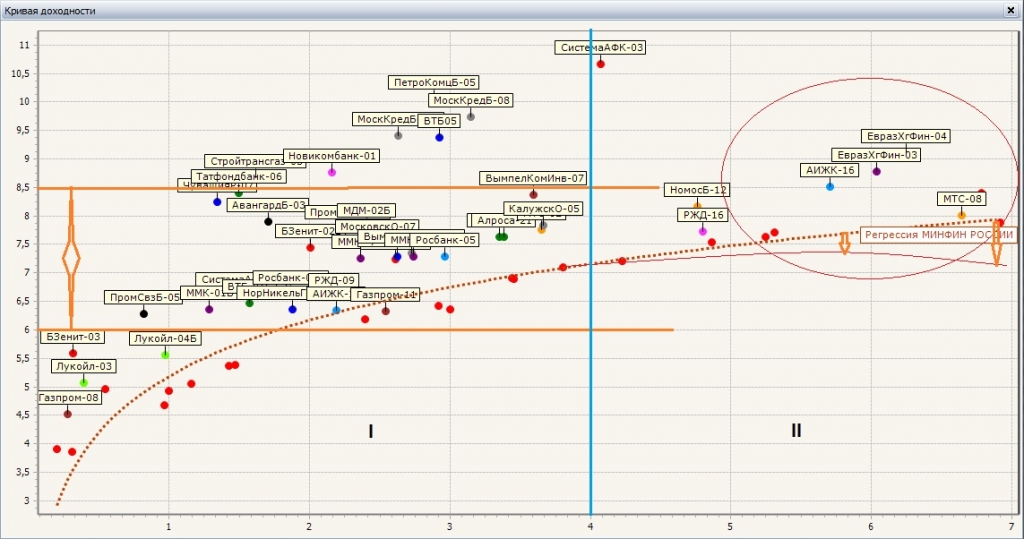

Блог им. smoketrader |Рынок заимствований (ОФЗ, РЕПО, МБК)

- 24 августа 2011, 13:20

- |

Сегодня я хочу рассказать об облигациях, рынке ликвидности и планах Минфина по привлечению денег...

Облигации: за последний месяц ситуация на рынке ОФЗ несколько изменилась, ставки по ближним и средним несколько подросли, тогда как от 18 года на рынке ситуация стабильна. Рост ставок на коротких и средних составил порядка 0,3 – 0,5%. В основном, участники рынка торгуют 3-4 летние облигации. Серьезного спроса в «дальних» нет – они сейчас больше выполняют роль «индикативных». Рынок ОФЗ сейчас вернулся на уровни начала 2011 года.

На текущий момент Минфин серьезно «озадачен» проблемой привлечения денег. Рынок не готов «давать кредит» — аукцион 10 августа – предложение было 25 млрд., а спрос – лишь 230 млн. Недавний аукцион по ОФЗ 26206 со ставкой 7,7% при предложении 25 млрд. собрал 3,1. А при этом, нужно понимать, что бюджету требуются деньги – у нас «на носу» Олимпиада. Планы Минфина по «привлечению» на внутреннем рынке ОФЗ – в 2010 – 0,87 трлн. (выполнено), планы -в 2011 – 1,7 трлн.; 2012 и 2013 — по 2 трлн. в год заимствований на внутреннем рынке. Сейчас реальная инфляция в стране превышает 10% и к ноябрю, как можно предположить, вырастет до 13% => это приведет к росту %% ставок ЦБ => переход капитала из «фонды» в fix инструменты. Также у Минфина есть планы, о том, чтобы разрешить иностранцам работать на рынке ОФЗ – это несколько выведет отечественные долговые обязательства в мировой рынок – не плохое привлечение. Долг страны – маленький, поэтому имеет смысл в таком шаге. «Дальние» доходности при этом снизятся с 7% до 5%, хотя волатильность увеличиться. Рубль по отношению к доллару и евро – укрепится.

( Читать дальше )

Облигации: за последний месяц ситуация на рынке ОФЗ несколько изменилась, ставки по ближним и средним несколько подросли, тогда как от 18 года на рынке ситуация стабильна. Рост ставок на коротких и средних составил порядка 0,3 – 0,5%. В основном, участники рынка торгуют 3-4 летние облигации. Серьезного спроса в «дальних» нет – они сейчас больше выполняют роль «индикативных». Рынок ОФЗ сейчас вернулся на уровни начала 2011 года.

На текущий момент Минфин серьезно «озадачен» проблемой привлечения денег. Рынок не готов «давать кредит» — аукцион 10 августа – предложение было 25 млрд., а спрос – лишь 230 млн. Недавний аукцион по ОФЗ 26206 со ставкой 7,7% при предложении 25 млрд. собрал 3,1. А при этом, нужно понимать, что бюджету требуются деньги – у нас «на носу» Олимпиада. Планы Минфина по «привлечению» на внутреннем рынке ОФЗ – в 2010 – 0,87 трлн. (выполнено), планы -в 2011 – 1,7 трлн.; 2012 и 2013 — по 2 трлн. в год заимствований на внутреннем рынке. Сейчас реальная инфляция в стране превышает 10% и к ноябрю, как можно предположить, вырастет до 13% => это приведет к росту %% ставок ЦБ => переход капитала из «фонды» в fix инструменты. Также у Минфина есть планы, о том, чтобы разрешить иностранцам работать на рынке ОФЗ – это несколько выведет отечественные долговые обязательства в мировой рынок – не плохое привлечение. Долг страны – маленький, поэтому имеет смысл в таком шаге. «Дальние» доходности при этом снизятся с 7% до 5%, хотя волатильность увеличиться. Рубль по отношению к доллару и евро – укрепится.

( Читать дальше )

Блог им. smoketrader |Ликвидность на рынке ( МБК, РЕПО; динамика ставок + bonus - немного о бондах)

- 11 августа 2011, 12:24

- |

С начала недели ликвидность на рынке выглядела неплохо — ставки были достаточно низкими 4,2 — 4,3%.

Однако, на текущий момент, на рынке РЕПО намечается слабый рост ставок — овернайт ГЦБ — 4,7%; овернайт акции — 4,9%. РЕПО ГЦБ неделя — 5,5%, РЕПО акции неделя — нету.

ЦБ РЕПО — 5,5% овернайт (для справки)

На рынке МБК ситуация намного лучше, остатки на счетах достаточно высоки и, соответственно ставки вполне адекватны.

МБК первый круг 3,65 — 3,75%

МБК второй круг 3,75 — 4,25%

(рекомендую держать в основном ломбардные бумаги, и избавляться от неломбардных)

--------------------------------------------------------------------------------

Рынок облигаций сейчас выглядит относительно спокойно, хотя намечается некоторое снижение «дальних» ОФЗ. При этом «ближние» практически не меняются. При этом, можно ожидать рост на 0,5 — 0,7% (в принципе — ни о чём).

Есть некоторые ощущения, что на рынок облигаций «поддавливают» дабы участники вышли по более низким ценам…

Однако, на текущий момент, на рынке РЕПО намечается слабый рост ставок — овернайт ГЦБ — 4,7%; овернайт акции — 4,9%. РЕПО ГЦБ неделя — 5,5%, РЕПО акции неделя — нету.

ЦБ РЕПО — 5,5% овернайт (для справки)

На рынке МБК ситуация намного лучше, остатки на счетах достаточно высоки и, соответственно ставки вполне адекватны.

МБК первый круг 3,65 — 3,75%

МБК второй круг 3,75 — 4,25%

(рекомендую держать в основном ломбардные бумаги, и избавляться от неломбардных)

--------------------------------------------------------------------------------

Рынок облигаций сейчас выглядит относительно спокойно, хотя намечается некоторое снижение «дальних» ОФЗ. При этом «ближние» практически не меняются. При этом, можно ожидать рост на 0,5 — 0,7% (в принципе — ни о чём).

Есть некоторые ощущения, что на рынок облигаций «поддавливают» дабы участники вышли по более низким ценам…

Блог им. smoketrader |Облигации - const (однако вероятно - снижение доходности "дальнего конца" ОФЗ)

- 18 июля 2011, 01:34

- |

Сейчас ситуация, как мне кажется, остается достаточно стабильной, в среднем доходности продолжают колебаться в разрезе 6 — 8,5% годовых.

Мои облигационные портфели сейчас соориентированы в основном на ближний и среднесрок — в основном банковский корпоративный сектор и так (по мелочи, «с миру по нитке»), есть «областные», есть «мусорные» — 4 fun.

Я продолжаю размышлять о вероятности снижения доходности ОФЗ (дальние бумаги), мне кажется, что во второй фазе доходность (в ближайшее время) может начать снижаться и возможно спекулятивно сыграть на этом...

Мои облигационные портфели сейчас соориентированы в основном на ближний и среднесрок — в основном банковский корпоративный сектор и так (по мелочи, «с миру по нитке»), есть «областные», есть «мусорные» — 4 fun.

Я продолжаю размышлять о вероятности снижения доходности ОФЗ (дальние бумаги), мне кажется, что во второй фазе доходность (в ближайшее время) может начать снижаться и возможно спекулятивно сыграть на этом...

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс