SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

dr-mart |В центре внимания: Русгидро, Банк Санкт-Петербург, НЛМК, Казаньоргсинтез

- 10 апреля 2017, 21:00

- |

- Тимофей Мартынов

Итоги дня такие:

Русгидро (-6,5%) влили круче всех, за ним ТГК-1 (-5,7%). Честно говоря, причин не нашел — новостей никаких вроде как не было. Можно было бы предположить что «горячий капитал» покидает фондовый рынок, но по движению рубля этого особо не видно. В целом, сегодня пару десятков ликвидных бумаг показали снижение на 3% и более, так что падение любой из них можно связать с фактором «нерезы выходили».

Детский Мир интересно сквизанули на 100 руб на прошлой неделе, а сегодня идем взад (-5%). В принципе вернулись туда же, где были после IPO. Сегодня ДетМир опубликовал данные по выручке в 1м квартале 2017 (+26,8%). В целом, неплохо, но не думаю что эти данные имели какое-то значение для движения акций сегодня.

Интересно, что Банк Санкт-Петербург сегодня вырос против рынка. В чем причина? В нём же вырос и объем в 4 раза… за сегодняшний день это было самое значительное изменение объёма среди ликвидных бумаг.

Еще вырос Мостотрест (+0,2%) видимо неплохая отчетность сегодня вышла по МСФО.

Сегодня состоялось собрание акционеров Казаньоргсинтеза и и был опубликован отчет МСФО за 2016. Кстати годового их отчета я так и не нашел. KZOS стоит сильно, сегодня всего -0,6%. Бумага очень сильна с тех пор как по обычке объявили мощные дивиденды. Отсечка там еще через 10 дней только. А завтра кстати будет отсечка по Русагро. Дивидендная доходность там 4,9%

Новости о том, что MSCI может включить в индекс НЛМК с весом 1,37% в результате майской ребалансировки не особо помогли бумаге. Если это произойдет, то приток может составить $200 млн. Но бумага упала сегодня с рынком на 3,29%.

Кстати за эти два дня, индекс ММВБ упал на максимальную величину с 27 июня 2016 года.

Кстати спасибо можно сказать дочке Трампа… Если верить The Independent конечно:)

По данным The Independent, о роли Иванки Трамп в решении американского лидера нанести удар по авиабазе Шайрат в Сирии рассказал посол Великобритании в Вашингтоне Ким Даррок. Дипломат направил пресьер-министру отчет, в котором рассказал, что Дональд Трамп был «глубоко потрясен» новостями о химических атаках в Сирии.

Также в заметке Даррока указано, что позиция Иванки «оказала значительное влияние на Овальный кабинет», и в связи с этим реакция президента США оказалась «сильнее, чем ожидалось». Сразу после ракетного удара США по Сирии Иванка Трамп написала в Twitter, что гордится отцом.

http://www.ntv.ru/novosti/1794305/

Они конечно безусловно правое дело делают, если там действительно были совершены преступления.

Но вот вы верите в то, что кто-то там действительно сделал «ужасные преступления против человечества?»

Лично я понял что в этом мире понятие фактов практически стёрлось.

Факты создают те, кому они выгодны.

Господа, не забывайте обсуждать акции на нашем форуме акций!

Спасибо!

Русгидро (-6,5%) влили круче всех, за ним ТГК-1 (-5,7%). Честно говоря, причин не нашел — новостей никаких вроде как не было. Можно было бы предположить что «горячий капитал» покидает фондовый рынок, но по движению рубля этого особо не видно. В целом, сегодня пару десятков ликвидных бумаг показали снижение на 3% и более, так что падение любой из них можно связать с фактором «нерезы выходили».

Детский Мир интересно сквизанули на 100 руб на прошлой неделе, а сегодня идем взад (-5%). В принципе вернулись туда же, где были после IPO. Сегодня ДетМир опубликовал данные по выручке в 1м квартале 2017 (+26,8%). В целом, неплохо, но не думаю что эти данные имели какое-то значение для движения акций сегодня.

Интересно, что Банк Санкт-Петербург сегодня вырос против рынка. В чем причина? В нём же вырос и объем в 4 раза… за сегодняшний день это было самое значительное изменение объёма среди ликвидных бумаг.

Еще вырос Мостотрест (+0,2%) видимо неплохая отчетность сегодня вышла по МСФО.

Сегодня состоялось собрание акционеров Казаньоргсинтеза и и был опубликован отчет МСФО за 2016. Кстати годового их отчета я так и не нашел. KZOS стоит сильно, сегодня всего -0,6%. Бумага очень сильна с тех пор как по обычке объявили мощные дивиденды. Отсечка там еще через 10 дней только. А завтра кстати будет отсечка по Русагро. Дивидендная доходность там 4,9%

Новости о том, что MSCI может включить в индекс НЛМК с весом 1,37% в результате майской ребалансировки не особо помогли бумаге. Если это произойдет, то приток может составить $200 млн. Но бумага упала сегодня с рынком на 3,29%.

Кстати за эти два дня, индекс ММВБ упал на максимальную величину с 27 июня 2016 года.

Кстати спасибо можно сказать дочке Трампа… Если верить The Independent конечно:)

По данным The Independent, о роли Иванки Трамп в решении американского лидера нанести удар по авиабазе Шайрат в Сирии рассказал посол Великобритании в Вашингтоне Ким Даррок. Дипломат направил пресьер-министру отчет, в котором рассказал, что Дональд Трамп был «глубоко потрясен» новостями о химических атаках в Сирии.

Также в заметке Даррока указано, что позиция Иванки «оказала значительное влияние на Овальный кабинет», и в связи с этим реакция президента США оказалась «сильнее, чем ожидалось». Сразу после ракетного удара США по Сирии Иванка Трамп написала в Twitter, что гордится отцом.

http://www.ntv.ru/novosti/1794305/

Они конечно безусловно правое дело делают, если там действительно были совершены преступления.

Но вот вы верите в то, что кто-то там действительно сделал «ужасные преступления против человечества?»

Лично я понял что в этом мире понятие фактов практически стёрлось.

Факты создают те, кому они выгодны.

Господа, не забывайте обсуждать акции на нашем форуме акций!

Спасибо!

- комментировать

- ★1

- Комментарии ( 38 )

dr-mart |Отчеты сегодня: BSPB,NLMK,LSRG

- 26 марта 2013, 21:23

- |

- Тимофей Мартынов

Почитал сегодня три отчета за 2012 год.

Банк Санкт-Петербург.

рост плохих кредитов,

недостаточно собств капитала

допэмиссия 2013 $180 млн

всего 1 регион

% расходы выросли

давление на маржу

акции оч дешевы! Уже почти на лоях 2008. упали в 6 раз с хаев 2011 года. Вообще говоря, тут надо глубоко копать чтобы понять value. Но бумага выглядит что-то уж очень даром.

НЛМК.

отчет как отчет, все очень красиво оформлено, красивая презентация, все прозрачно и понятно.

Выручка растет, отгрузки растут, капекс сокращается, растет доля продукции с высокой доб. стоимостью, загрузка мощностей 95%, а прибыль падает. Суперпотенциала в компании не вижу. 10 ярдов вполне справедливо. Переоценка будет когда цены на сталь уверенно пойдут вверх. Сама компания создает положительное впечатление. Даже по красивому отчету понятно, что аналитики должны любить НЛМК.

Группа ЛСР.

Красивый отчет, растущий бизнес.

В отличие от предыдущих двух, все растет — продажи и прибыль.

Прикольно и то, что портфель недвиги ЛСР стоит $4 млрд

из них 100 млрд руб уже построенная недвига, готовая к продаже

Долг компании $1 млрд.

Уже отсюда возникает Value в $3 млрд (если считать оценку недвиги by Cushman & Wakefield адекватным — а это естественно! вопрос!).

Отчет мне нравится, компания выглядит интересной (если предположить что в России не будет банковского краха или резкого сокращения бюджетных расходов). Из этих трех я бы предполчел именно ее.

Банк Санкт-Петербург.

рост плохих кредитов,

недостаточно собств капитала

допэмиссия 2013 $180 млн

всего 1 регион

% расходы выросли

давление на маржу

акции оч дешевы! Уже почти на лоях 2008. упали в 6 раз с хаев 2011 года. Вообще говоря, тут надо глубоко копать чтобы понять value. Но бумага выглядит что-то уж очень даром.

НЛМК.

отчет как отчет, все очень красиво оформлено, красивая презентация, все прозрачно и понятно.

Выручка растет, отгрузки растут, капекс сокращается, растет доля продукции с высокой доб. стоимостью, загрузка мощностей 95%, а прибыль падает. Суперпотенциала в компании не вижу. 10 ярдов вполне справедливо. Переоценка будет когда цены на сталь уверенно пойдут вверх. Сама компания создает положительное впечатление. Даже по красивому отчету понятно, что аналитики должны любить НЛМК.

Группа ЛСР.

Красивый отчет, растущий бизнес.

В отличие от предыдущих двух, все растет — продажи и прибыль.

Прикольно и то, что портфель недвиги ЛСР стоит $4 млрд

из них 100 млрд руб уже построенная недвига, готовая к продаже

Долг компании $1 млрд.

Уже отсюда возникает Value в $3 млрд (если считать оценку недвиги by Cushman & Wakefield адекватным — а это естественно! вопрос!).

Отчет мне нравится, компания выглядит интересной (если предположить что в России не будет банковского краха или резкого сокращения бюджетных расходов). Из этих трех я бы предполчел именно ее.

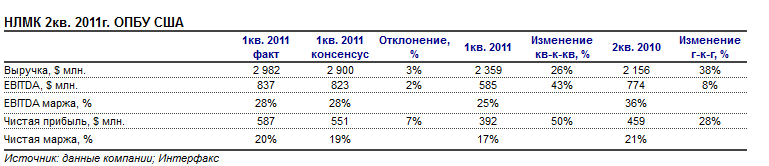

Новости рынков |X5 Retail и НЛМК представили свои отчеты

- 25 августа 2011, 12:55

- |

- Тимофей Мартынов

Комментарий RMG:

Чистая выручка НЛМК (РТС, LSE: NLMK) во 2кв. 2011г. выросла на 26% по сравнению с 1кв. 2010г., в основном благодаря сезонному росту производственных показателей на 13% и повышению средней цены стали на 11%. Благоприятные рыночные условия позволили компании значительно улучшить показатели EBITDA и рентабельности в отчетном периоде.

В целом, компания опубликовала ожидаемые финансовые результаты, немного превысив оценки консенсуса. В 3 квартале мы ожидаем сохранения объемов производства и небольшой рост цен на сталь, что, вкупе с консолидацией менее рентабельных, чем НЛМК, прокатных мощностей SIF, должно выразиться в росте выручки и небольшому снижению рентабельности. Мы рекомендуем Держать акции НЛМК.

Группа Х5 (LSE: FIVE) объявила финансовые результаты за 1 полугодие 2011г. Выручка увеличилась на 44% год-к-году в рублевом выражении и составила $7.8 млрд. Показатель EBITDA увеличился на 42% по отношению к аналогичному периоду 2010г., что хуже наших прогнозов. Рентабельность по EBITDA снизилась по отношению к 1 полугодию 2010г. с 7.7% до 7.2%. Рост чистой прибыли также не оправдал наших ожиданий ($216 млн.), составив $170 млн. (+65% год-к-году), из-за существенного роста финансовых расходов, связанных с консолидацией Копейки. Мы оцениваем опубликованные данные как негативные.

Чистая выручка НЛМК (РТС, LSE: NLMK) во 2кв. 2011г. выросла на 26% по сравнению с 1кв. 2010г., в основном благодаря сезонному росту производственных показателей на 13% и повышению средней цены стали на 11%. Благоприятные рыночные условия позволили компании значительно улучшить показатели EBITDA и рентабельности в отчетном периоде.

В целом, компания опубликовала ожидаемые финансовые результаты, немного превысив оценки консенсуса. В 3 квартале мы ожидаем сохранения объемов производства и небольшой рост цен на сталь, что, вкупе с консолидацией менее рентабельных, чем НЛМК, прокатных мощностей SIF, должно выразиться в росте выручки и небольшому снижению рентабельности. Мы рекомендуем Держать акции НЛМК.

Группа Х5 (LSE: FIVE) объявила финансовые результаты за 1 полугодие 2011г. Выручка увеличилась на 44% год-к-году в рублевом выражении и составила $7.8 млрд. Показатель EBITDA увеличился на 42% по отношению к аналогичному периоду 2010г., что хуже наших прогнозов. Рентабельность по EBITDA снизилась по отношению к 1 полугодию 2010г. с 7.7% до 7.2%. Рост чистой прибыли также не оправдал наших ожиданий ($216 млн.), составив $170 млн. (+65% год-к-году), из-за существенного роста финансовых расходов, связанных с консолидацией Копейки. Мы оцениваем опубликованные данные как негативные.

Новости рынков |НЛМК отчитается в четверг, 25 августа

- 24 августа 2011, 17:32

- |

- Тимофей Мартынов

В четверг 25 августа отчитается НЛМК

В 17:00мск состоится телефонная конференция

Прогноз результатов:

Аналитики Unicredit ожидают сильных результатов.

ВТБ-Капитал: НЛМК – наиболее прозрачная компания среди российских металлургических предприятий в части прогнозов на следующий квартал, что упрощает ежеквартальную оценку результатов. На этот раз к омпания п рогнозирует р ост в ыручки з а I I к в. 2 011 г. н а 2 4% до USD2.9 млрд и рентабельность EBITDA в диапазоне 25-30%. Этот прогноз соответствует EBITDA за II кв. 2011 г. на уровне USD725-870 млн.

В 17:00мск состоится телефонная конференция

Прогноз результатов:

Аналитики Unicredit ожидают сильных результатов.

ВТБ-Капитал: НЛМК – наиболее прозрачная компания среди российских металлургических предприятий в части прогнозов на следующий квартал, что упрощает ежеквартальную оценку результатов. На этот раз к омпания п рогнозирует р ост в ыручки з а I I к в. 2 011 г. н а 2 4% до USD2.9 млрд и рентабельность EBITDA в диапазоне 25-30%. Этот прогноз соответствует EBITDA за II кв. 2011 г. на уровне USD725-870 млн.

dr-mart |Самые интересные статьи в финансовой прессе сегодня

- 31 марта 2011, 10:26

- |

- Тимофей Мартынов

- Дмитрий Медведев отстраняет Сечина из Роснети. Кудрин может покинуть ВТБ >>>

- Дмитрий Медведев поручил вернуть ставку по страховым взносам ниже 26% >>>

- 10 мер по улучшению инвестклимата от Дмитрия Медведева >>>

- Преподаватель Путина владеет 5% Фосагро. Откуда у ректора горного института такие деньги? >>>

- Газпром может выплатить рекордные дивиденды >>>

- Дивиденды Газпрома могут составить 3,82-7,64 руб на акцию >>>

- НЛМК перестал быть самой эффективной металлургической компанией в РФ >>>

- МВД хочет отстранить Бородина от управления Банком Москвы >>>

Мой комментарий: антикоррупционные и интиидиотические инициативы Дмитрия Медведева мне крайне нравятся. Но все же совершенно не верится, что какие-либо положительные инициативы найдут свое физическое воплощение. Вот как можно представить что Сечин уйдет из Роснефти и Интер РАО? Это так же нереально, как и добиться успеха в борьбе с коррупцией в РФ.

Новости рынков |RMG: акции НЛМК дорогие, надо продавать. Опер. рез-ты нейтральные

- 21 января 2011, 12:09

- |

- Тимофей Мартынов

НЛМК опубликовал нейтральные результаты за 4 квартал 2010г. Производство стали выросло на 0.9%, выпуск готовой металлопродукции вырос на 4.6%. Реализация готовой продукции составила 3 млн.т. (+0.4% к 3 кварталу). Загрузка мощностей составила 98%, показав небольшой рост с 96% в 3 квартале.

Руководство компании ожидает показать выручку в $2.3 млрд. и EBITDA маржу около 25% в 4 квартале 2010г. По прогнозам, объем производства 1 квартала 2011г. будет аналогичным. Компания ожидает улучшить финансовые показатели, как на уровне выручки, так и на уровне EBITDA, вследствие оживления спроса наряду с ростом цен на металлопродукцию.

RMG Securities: Результаты соответствуют ожиданиям рынка. Мы продолжаем рекомендовать Продавать акции НЛМК, так как считаем текущую рыночную цену завышенной.

Руководство компании ожидает показать выручку в $2.3 млрд. и EBITDA маржу около 25% в 4 квартале 2010г. По прогнозам, объем производства 1 квартала 2011г. будет аналогичным. Компания ожидает улучшить финансовые показатели, как на уровне выручки, так и на уровне EBITDA, вследствие оживления спроса наряду с ростом цен на металлопродукцию.

RMG Securities: Результаты соответствуют ожиданиям рынка. Мы продолжаем рекомендовать Продавать акции НЛМК, так как считаем текущую рыночную цену завышенной.

Новости рынков |НЛМК представил нейтральные результаты за 9 мес

- 22 декабря 2010, 12:01

- |

- Тимофей Мартынов

- НЛМК отчитался в понедельник

- Результаты в целом в рамках ожиданий

- Компания ожидает результаты за 4 кв на уровне 3 кв

- Есть риск для НЛМК — увеличение цен на жел.руду

- На фоне роста на 31% и риска увел издержек ВТБ Капитал понизил рейтинг до держать

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс