Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Так, сегодня забил финансовые отчеты ОГК-2 в нашу базу

а также инфу по дивидендам ОГК-2

| Число акций ао | 110 441 млн |

| Номинал ао | 0.3627 руб |

| Тикер ао |

|

| Капит-я | 62,9 млрд |

| Выручка | 119,9 млрд |

| EBITDA | 30,1 млрд |

| Прибыль | 15,8 млрд |

| Дивиденд ао | – |

| P/E | 4,0 |

| P/S | 0,5 |

| P/BV | – |

| EV/EBITDA | 2,1 |

| Див.доход ао | 0,0% |

| ОГК-2 Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ОГК-2 акции

0.5695₽ +0.02%

-

- Ренкап повысил оценку акций ОГК-2

Несмотря на впечатляющие результаты за первое полугодие, менеджмент компании не стал менять прогноз по EBITDA на 2016 год, который сейчас составляет 16 млрд руб. Капитальные затраты на 2016 год в компании прогнозируют на уровне 19,5 млрд руб., а в 2017 году ожидается снижение до 5 млрд руб., поскольку ОГК-2 завершит инвестиционный цикл. Руководство не предоставило новой информации по дивидендам, поскольку считает обсуждение данного вопроса преждевременным до того, как будет ясна динамика во втором полугодии.

Мы включили в свою модель результаты ОГК-2 за первое полугодие. Мы ожидаем, что коэффициент дивидендных выплат в 2016–2018 годах составит 35%, а в 2019 году увеличится до 50% и сохранится на этом уровне. В результате мы повышаем целевую цену по акциям ОГК-2 с 0,29 руб. до 0,48 руб. Потенциал роста к текущим котировкам составляет 29%, и мы повышаем рекомендацию с «держать» до «покупать» - Атон комментирует отчет ОГК-2

ОГК-2 опубликовала финансовые результаты по МСФО за 1 полугодие 2016 года. Выручка достигла 59,7 млрд руб., показав рост на 6% г/г, в то время как EBITDA выросла на 19% г/г до 8,6 млрд руб. на фоне роста выручки от поставки мощности за счет ввода в эксплуатацию новых мощностей, которые оплачиваются по договорам о предоставлении мощности (ДПМ). Чистая прибыль снизилась на 23% г/г до 2,5 млрд руб. после вычета доли меньшинства из-за роста процентных расходов по высокому долгу. Хотя показатель FCF по-прежнему находится в минусе, он значительно улучшился по сравнению с годом ранее (минус 1,3 млрд руб. против минус 7,4 млрд руб.) на фоне снижения капзатрат на 19% г/г наряду с ростом операционного денежного потока на 83% г/г за счет резкого сокращения инвестиций в оборотный капитал (452 млрд руб. против 1 620 млрд руб.).

Результаты выглядят сильными и отражают укрепление финансовых показателей ОГК-2 после завершения ее инвестпрограммы, а также на фоне положительного эффекта ДПМ. Тем не менее высокая долговая нагрузка (коэффициент «чистый долг/EBITDA 2016П» составляет 3,4x) по-прежнему остается проблемой для компании, хотя она планирует пролонгировать большую часть своих краткосрочных кредитов (32 млрд руб.), предоставленных ее основным акционером, "Газпромом", как заявила компания во время телеконференции. - Финансовые результаты за 1 полугодие по МСФО:

Выручка: +6,4% г/г, до 59 млрд 720 млн рублей

Операционные расходы: +5,8%, до 54 млрд 982 млн рублей

Прибыль: -27,1%, и составила 2 млрд 419 млн рублей, что в основном связано c расходами на обслуживание кредитов и займов, привлеченных для реализации инвестпрограммы по договорам о предоставлении мощности (ДПМ).

EBITDA: +19,0% и составил 8 млрд 619 млн рублей.

(Пресс-релиз) - Компания прогнозирует увеличение выручки по результатам 2016 г. на 14% г/г до 127,8 млрд руб.

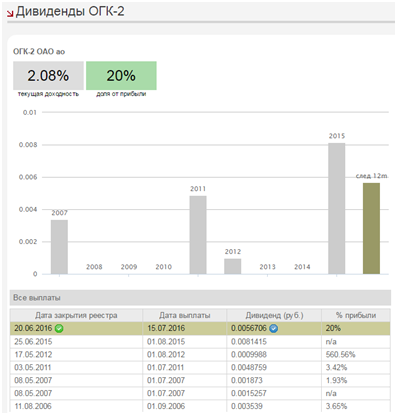

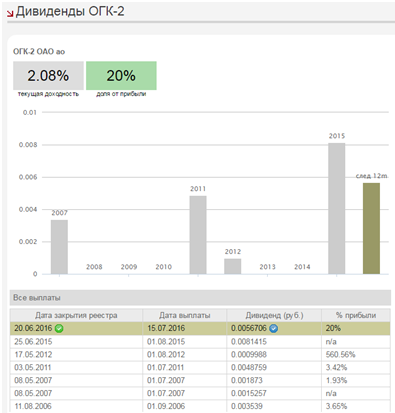

Чистая прибыль может снизиться до 1,459 млрд руб против 3 млрд руб в 2015 г. Собрание акционеров ПАО «ОГК-2» приняло решение направить на дивиденды по итогам 2015 г. 20% чистой прибыли по РСБУ — 600,345 млн руб. Об этом говорится в сообщении компании.

Также акционеры решили направить 2,251 млрд руб. на финансирование инвестиционной программы компании и 150,086 млн руб. на формирование резервного фонда.

- Компания опубликовала отчет за 1 квартал

Выручка: +3,3% г/г до 32 млрд руб

EBITDA: +4,6% до 5,9 млрд руб

Чистая прибыль: -27,4% до 2,667 млрд руб

Генеральный директор Денис Башук:В 1 квартале 2016 г. компания обеспечила увеличение денежного потока от операционной деятельности на 33 % от аналогичного периода 2015 г. (5 млрд 809 млн рублей против 4 млрд 372 млн рублей). Факторами роста стало повышение операционной эффективности, снижение потребления топлива и начало эксплуатации двух ДПМ-энергоблоков (ПГУ-420 Серовской ГРЭС и энергоблок №2 Рязанской ГРЭС)

(Пресс-релиз) - ПАО «ОГК-2» (MOEX: OGKB) рассчитывает увеличить показатель EBITDA по итогам текущего года на 68% в сравнении с 2015 годом, до 14,288 млрд руб., следует из проекта годового отчета компании, опубликованного на ее сайте.

Глава Газпромэнергохолдинга заявил, что по итогам 2016г подконтрольная ОГК-2 может увеличить долю выплат на дивиденды до 35% от прибыли по МСФО. По итогам 2015г компания платила лишь 20% от прибыли по РСБУ, что меньше, чем у других дочек ГЭХа из-за необходимости предстоящих инвестиций. Все компании холдинга (ТГК-1, Мосэнерго) могут перейти на выплаты дивидендов исходя из прибыли по МСФО

Глава Газпромэнергохолдинга заявил, что по итогам 2016г подконтрольная ОГК-2 может увеличить долю выплат на дивиденды до 35% от прибыли по МСФО. По итогам 2015г компания платила лишь 20% от прибыли по РСБУ, что меньше, чем у других дочек ГЭХа из-за необходимости предстоящих инвестиций. Все компании холдинга (ТГК-1, Мосэнерго) могут перейти на выплаты дивидендов исходя из прибыли по МСФО

ОГК-2 - факторы роста и падения акций

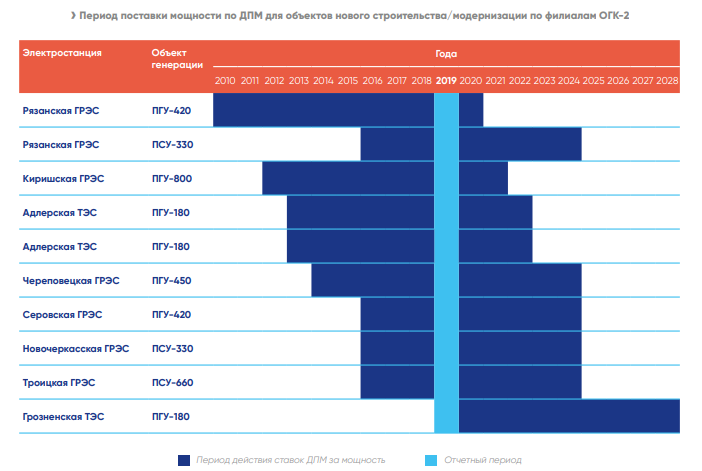

- До 3 кв 2024 г. выплаты по ДПМ будут еще достаточно высокими (22.07.2021)

- Выработка электроэнергии с начала 2023 г. +7,5%, в 3 квартале +10,8% (16.10.2023)

- Дивиденды 50% от скорректированной чистой прибыли по РСБУ и МСФО (16.10.2023)

- Одобрена доп.эмиссия 13.10.23г., в итоге-уставной капитал увеличится на 43,72% (16.10.2023)

- Пик платежей ДПМ пройден, а с конца 2024г. уменьшится в разы, а значит, резко снизится чистая прибыль (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ОГК-2 - описание компании

ПАО «ОГК-2» - ведущая компания тепловой генерации в составе 11 действующих и одной строящейся электростанции суммарной установленной мощностью 20 ГВт. Филиалы компании в 2015 г. произвели 64 млрд кВтч электроэнергии (около 6% выработки электроэнергии в России). Топливный баланс: 65% — газ, 35% — уголь.В состав Компании входят: Сургутская ГРЭС-1, Рязанская ГРЭС, Киришская ГРЭС, Ставропольская ГРЭС, Новочеркасская ГРЭС, Троицкая ГРЭС, Красноярская ГРЭС-2, Череповецкая ГРЭС, Серовская ГРЭС, Псковская ГРЭС и Адлерская ТЭС.

Контролирующим акционером компании является ООО «Газпром энергохолдинг» (100-процентное дочернее общество ПАО «Газпром»).

Основной контрагент — ЦФР, на который приходится 46% выручки (2017)

Мощность станций: 20ГВт

Новые мощности (ДПМ): 20%

Топливо: газ (65%) уголь (35%)

график выхода из 10летнего срока ДПМ мощностей

Чтобы купить акции, выберите надежного брокера: