Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийАкции ОГК стоит покупать, потому что это делают члены СД!

Павел, аргумент! Кто сколько купил?

| Число акций ао | 110 441 млн |

| Номинал ао | 0.3627 руб |

| Тикер ао |

|

| Капит-я | 53,7 млрд |

| Выручка | 119,9 млрд |

| EBITDA | 30,1 млрд |

| Прибыль | 15,8 млрд |

| Дивиденд ао | – |

| P/E | 3,4 |

| P/S | 0,4 |

| P/BV | – |

| EV/EBITDA | 1,8 |

| Див.доход ао | 0,0% |

| ОГК-2 Календарь Акционеров | |

| Прошедшие события Добавить событие | |

По оценкам, ОГК-2 в 2017 году может получить хороший рост чистой прибыли.Отметим, что по итогам 1-го полугодия показатель увеличился в 2,5 раза до 6,9 млрд. руб. В целом по году прибыль может быть на уровне 11 млрд. руб. Это составляет 18% от текущей капитализации ОГК-2.Промсвязьбанк

Москва. 12 сентября. ИНТЕРФАКС — Инвестиционная компания (ИК) «Ренессанс Капитал» пересмотрела прогнозные цены акций анализируемых компаний электроэнергетического сектора РФ, сообщается в обзоре ИК.

По итогам переоценки для акций «ТГК-1» (MOEX: TGKA) была повышена рекомендация с «продавать» до «держать».

В то же время для акций «Мосэнерго» (MOEX: MSNG) аналитики понизили рекомендацию с «покупать» до «держать».

Рекомендация «покупать» была подтверждена экспертами ИК для акций «Интер РАО ЕЭС» (MOEX: IRAO), «Юнипро» (MOEX: UPRO), «Энел Россия» (MOEX: ENRU), а также бумаг «ОГК-2» (MOEX: OGKB)(таргет прайс 0,75) и «РусГидро» (MOEX: HYDR).

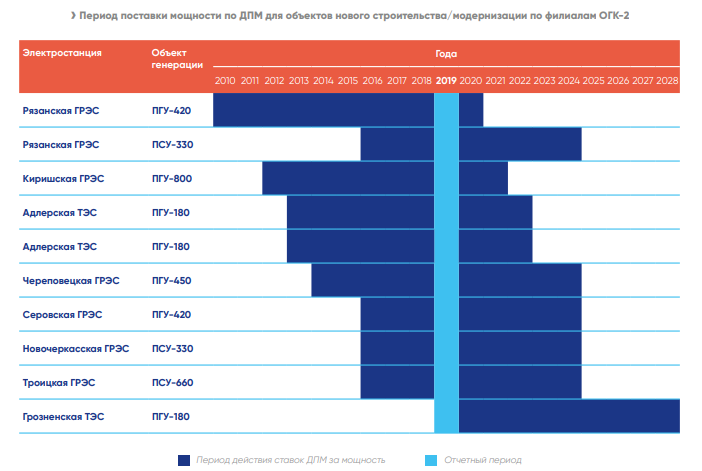

[img] savepic.net/9918732.png [/img]

Отмена механизма потолка цены для КОМ может быть первым шагом на пути к созданию благоприятной конъюнктуры для инвестиций в модернизацию старых мощностей, что активно лоббируется российскими генераторами и обсуждается с ключевыми министерствами. Поскольку отмена потолка цены вряд ли сильно скажется на цене KOM-2021 в 1-ой ценовой зоне, новость ПОЗИТИВНА для акций генерирующих компаний, у которых есть активы в Сибири, т.е. Русгидро, ОГК-2, Юнипро и Интер РАО. Вместе с тем, поскольку до 2021 еще довольно далеко, и рынок пока не учитывает этот год в ценах, мы считаем, что реакция рынка будет сдержанной.АТОН

чё за клоун-школота в Атоне анализы пишет, на каком языке это написано? :

Выручка составила 70 млрд руб., продемонстрировав рост на 17,4% г/г на фоне роста продаж мощности за счет последних ДПМ-проектов компании, принятых в эксплуатацию в 2016. Показатель EBITDA вырос почти в два раза — на 97,9% г/г до 17 млрд руб., что привело к существенному увеличению чистой прибыли: +182% г/г до 6,83 млрд руб. Вновь подчеркнем, что на оба финансовых показателя оказали сильное влияние энергоблоки, построенные в рамках ДПМ. Соотношение чистый долг/EBITDA снизилось до 1,97x (против 3,3 в конце 2016) после сокращения чистого долга на 15% в 1П17 (56,9 млрд руб. против 67,1 млрд руб. в конце 2016). Компания продемонстрировала феноменальный FCF в размере 11,4 млрд руб. против минус 1,3 млрд руб. в 1П16, что объясняется ростом OCF на 69% г/г и снижением капзатрат на 70% г/г, поскольку компания завершила свою инвестиционную программу в рамках ДПМ.

Рост выручки от реализации мощности обеспечил основное увеличение доходов компании. В тоже время операционные расходы ОГК-2 прибавили всего 6,1%, что положительно отразилось на EBITDA, которая увеличилась в 2 раза. В результате EBITDA margin компании составила 24,2% против 14,4% в 1-ом полугодии 2016 года. В целом финансовую отчетность ОГК-2 можно отметить как сильную.Промсвязьбанк

Мы считаем телеконференцию НЕЙТРАЛЬНОЙ для акций компании, поскольку ее результаты практически совпали с ожиданиями рынка. Стоит добавить, что прогноз по капзатратам на 2П17 предполагает общие капзатраты в 2017 на уровне 11-11,5 млрд руб., что выше консенсус-прогноза, который составляет приблизительно 9 млрд руб.АТОН

Компания продолжает демонстрировать сильные финансовые показатели в 2017, который является первым годом, когда ОГК-2 в полной мере пользуется преимуществами проектов в рамках ДПМ, в которые она инвестировала в предыдущие годы. Мы особенно выделяем очень сильный FCF, наряду с существенным ростом чистой прибыли, поскольку дивиденды компании привязаны к ее чистой прибыли.АТОН

Выручка ОГК-2 за I полугодие 2017 года по МСФО составила 70 млрд 94 млн рублей, +17,4% г/г.

Операционные расходы составили 58 млрд 336 млн рублей, +6,1% г/г.

Операционная прибыль +145,7% и составила 11 млрд 519 млн рублей.

Показатель EBITDA достиг 17 млрд 053 млн рублей, +97,9%.

Прибыль +182,2% — до 6 млрд 826 млн рублей.

пресс-релиз

Выручка ОГК-2 по РСБУ за 1 п/г 2017 года составила 69 млрд 716 млн рублей, +16,8% г/г.

Показатель EBITDA +100,0% г/г и составил 15 млрд 530 млн рублей.

Валовая прибыль составила 12 млрд 167 млн рублей (+95,6%).

Чистая прибыль +148,3% до 6 млрд 919 млн рублей.

пресс-релиз

{kind=link}