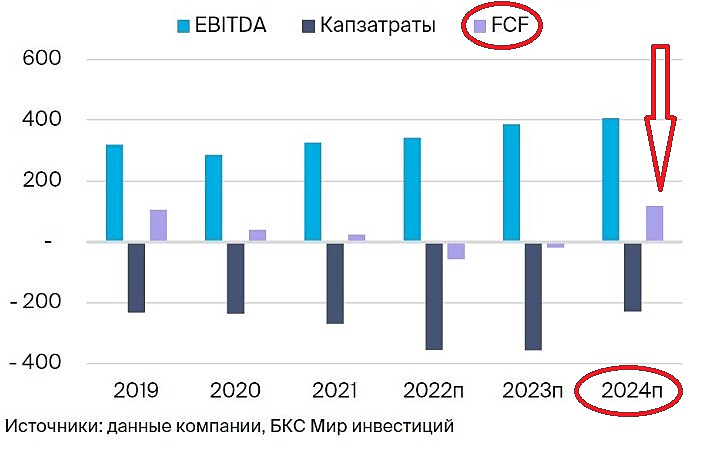

посмотрел выкладки БКС по денежному потоку.

до 2023г. они ждали отрицательный поток.

а вот в 2024г. даже они ожидают FCF ФСК Россети положит...

3−ий этап Восточного полигона не потребует дополнительной электрификации, — Минэнерго

МОСКВА, 1 февраля (BigpowerNews) – 3−й этап расширения Восточного полигона будет реализован на тепловозной тяге, поэтому дополнительная электрификация и строительство электроэнергетической инфраструктуры не потребуется. Об этом заявил замминистра энергетики РФ Евгений Грабчак на заседании комиссии Госсовета

www.bigpowernews.ru/news/document112785.phtml

Если смотреть на поступающую информацию от Минэнерго, то основные вложения в инвестку ФСК Россети по Восточному полигону подходят к завершению.

1 этап Восточного полигона завершен и уже начал давать отдачу в 2024г.

2 этап будет завершен в 2024г.! и тоже начнет давать +

3 этап уже без участия Россетей — инфраструктура сетей будет готова.

далее инвестиции в расширение пойдут со стороны других участников — РЖД, Генерации и т.д.

=============

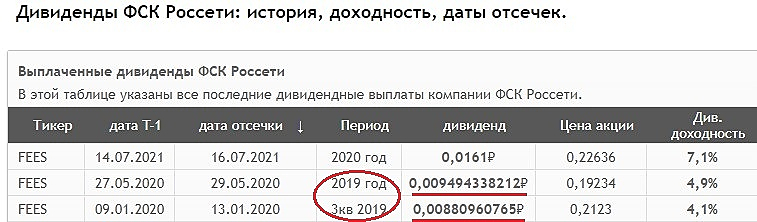

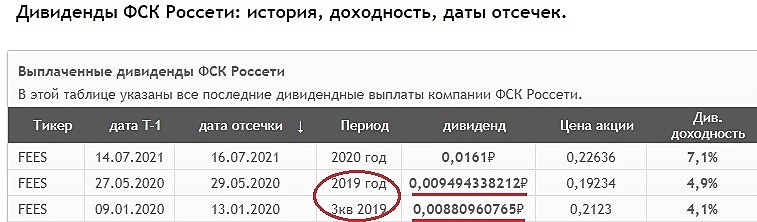

глядя на ожидания БКС по EBITDA, FCF и капзатратам… в 2024г у ФСК Россети хороший денежный поток, капзатраты снижаются… и уровень валовой прибыли выше чем в 2019г., когда дивиденды ФСК были выше 0,0183р. (цена х2 от текущей) … прибыль уже существенно выше, сопоставим лишь положительный денежный поток и капзатраты...

вполне можно ожидать что акционеры начнут получать хорошую отдачу с вложений в акции по текущим ценам...

=============

пока это мои предположения… и судя по ожиданиям БКС не только мои.

![]()

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций