| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 219,4 млрд |

| Выручка | 1 378,7 млрд |

| EBITDA | 528,2 млрд |

| Прибыль | 161,3 млрд |

| Дивиденд ао | – |

| P/E | 1,4 |

| P/S | 0,2 |

| P/BV | 0,1 |

| EV/EBITDA | 1,3 |

| Див.доход ао | 0,0% |

| ФСК Россети Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ФСК Россети акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

SSSt, если положительный денежный поток и хорошая прибыль то по див политике 50% от Чистой прибыли на дивы.

да ни копейки не выплатят, а на бирже акции торгуются зачем то)

Ремора, так вроде дивы фск еэс это атавизм, или нет?

SSSt, если положительный денежный поток и хорошая прибыль то по див политике 50% от Чистой прибыли на дивы.- Ну что ребята, сделаем кружок от 0.8 до 0.12 руб ?

Интер-рао жирует, а вы тут беднеете

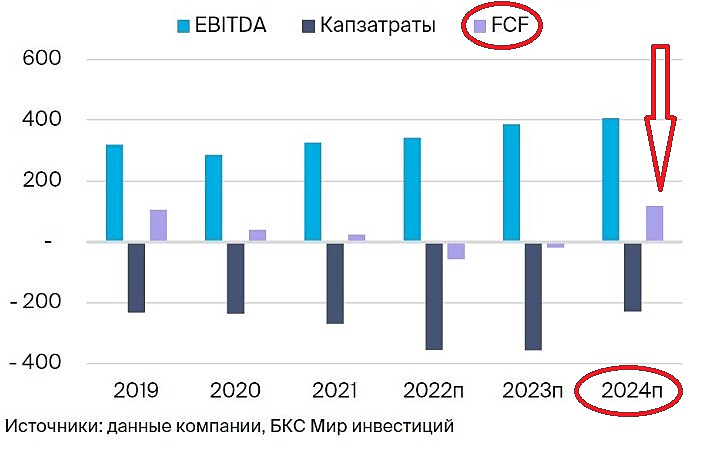

посмотрел выкладки БКС по денежному потоку.

до 2023г. они ждали отрицательный поток.

а вот в 2024г. даже они ожидают FCF ФСК Россети положит...

3−ий этап Восточного полигона не потребует дополнительной электрификации, — Минэнерго

МОСКВА, 1 февраля (BigpowerNews) – 3−й этап расширения Восточного полигона будет реализован на тепловозной тяге, поэтому дополнительная электрификация и строительство электроэнергетической инфраструктуры не потребуется. Об этом заявил замминистра энергетики РФ Евгений Грабчак на заседании комиссии Госсовета

www.bigpowernews.ru/news/document112785.phtml

Если смотреть на поступающую информацию от Минэнерго, то основные вложения в инвестку ФСК Россети по Восточному полигону подходят к завершению.

1 этап Восточного полигона завершен и уже начал давать отдачу в 2024г.

2 этап будет завершен в 2024г.! и тоже начнет давать +

3 этап уже без участия Россетей — инфраструктура сетей будет готова.

далее инвестиции в расширение пойдут со стороны других участников — РЖД, Генерации и т.д.

=============

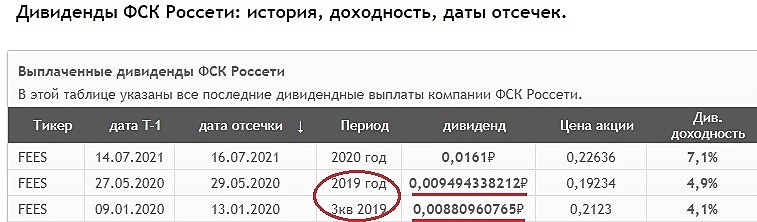

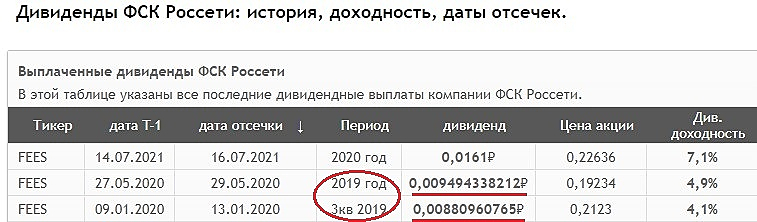

глядя на ожидания БКС по EBITDA, FCF и капзатратам… в 2024г у ФСК Россети хороший денежный поток, капзатраты снижаются… и уровень валовой прибыли выше чем в 2019г., когда дивиденды ФСК были выше 0,0183р. (цена х2 от текущей) … прибыль уже существенно выше, сопоставим лишь положительный денежный поток и капзатраты...

вполне можно ожидать что акционеры начнут получать хорошую отдачу с вложений в акции по текущим ценам...

=============

пока это мои предположения… и судя по ожиданиям БКС не только мои.

khornickjaadle, это может быть и убыточно или в себестоимость

Moskvich01, не должно. Там же тариф стабильно растёт. Построили ЛЭП или трансформатор — они будут передавать электроэнергию. Это не нефть, которая может упасть в разы в цене.Nordstream, такие колоссальные инвестиции должны способствовать росту прибыли компании. Растут активы — растёт прибыль.

khornickjaadle, это может быть и убыточно или в себестоимостьNordstream, 1 этап уже начал давать отдачу… :) 2 этап будет завершен в 2024г.

ЧА прирастают за год на уровень текущей капитализации…

Ремора, бред ✅ФСК

✅ФСКСегодня на эфире заикнулся про несколько интересных бумаг в цикле волн 1-2 и у которых интересна 3. Вот одна из них.

Локально ожидал волну 1, в итоге она получилась и все нормально. В данный момент идет замедление. Ожидаю волну 2. Там то и возникнет интерес к волне 3. Старшая третья пока далеко.

Телега: https://t.me/+F6Ka767DDgFhZGQy

Авто-репост. Читать в блоге >>>Стоимость строительства и модернизации энергетической инфраструктуры для Восточного полигона оценивается в Р1,4 трлн, профинансировано Р440 ...

Nordstream, такие колоссальные инвестиции должны способствовать росту прибыли компании. Растут активы — растёт прибыль. Стоимость строительства и модернизации энергетической инфраструктуры для Восточного полигона оценивается в Р1,4 трлн, профинансировано Р440 млрд, в т.ч. Р273 млрд за счет Россетей — Новак

Стоимость строительства и модернизации энергетической инфраструктуры для Восточного полигона оценивается в Р1,4 трлн, профинансировано Р440 млрд, в т.ч. Р273 млрд за счет Россетей — Новак

«Общий объем инвестиций в строительство и реконструкцию энергетической инфраструктуры (Восточного полигона) составляет 1,4 трлн рублей. Из них уже профинансировано 440 млрд, в том числе 273 млрд рублей профинансировано за счет собственных средств компании „Россети“ и 167 млрд рублей привлечено инвестиций в развитие генерирующих мощностей», - сообщил вице-премьер РФ Александр Новак в ходе совещания президента РФ Владимира Путина с правительством.

tass.ru/ekonomika/19924235

Авто-репост. Читать в блоге >>>- Россети завершили проекты электроснабжения первого этапа Восточного полигона ж/д — глава компании Андрей Рюмин

ПАО «Россети» поставило под напряжение последние объекты в рамках энергоснабжения первого этапа расширения Восточного полигона железных дорог, сообщил глава компании Андрей Рюмин на совещании у президента РФ.

«Сегодня я хочу доложить о завершении работ по первому этапу электроснабжения Восточного полигона», — сказал он. По словам топ-менеджера, компания построила высоковольтных трансформаторных подстанций общей мощностью свыше 3 ГВА и почти 3 тыс. км линий электропередачи.

«Объем инвестиций в первый этап составил более 160 млрд руб.», — рассказал он.

Авто-репост. Читать в блоге >>> С.В., В ВК никто не ждет, в Яндексе никто не ждет и ФСК Россети никто не ждет дивиденды. Хорошие аналогии на мой взгляд.

Максим Пелихов, к чему они? Это самообман, думать, что если выросла одна акция, то вырастит и другая. Нет никакой зависимости. Но верить во что-то можно — это никто не запрещает. С надеждой только туго.

Когда Пандора открыла сосуд со всеми напастями, грехами и бедами, то на дне этого сосуда оказалась надежда… Древние греки считали ее грехом. Иначе бы она не оказалась в этом сосуде. Что ж, так, наверное и есть. Сколько бед она, проклятая, принесла, эта ваша надежда…

Как бы хорошо жилось без нее! Без ее соблазнов, без ее красивых и заманчивых мечтаний… Сидишь себе и ни на что не надеешься. На все воля Божья… Как Он решит — так и будет. Наше дело — терпеть и покоряться неизбежному…

Альфред Кох.

А в ФСК новостей о дивах никто не ждет.

С.В., В ВК никто не ждет, в Яндексе никто не ждет и ФСК Россети никто не ждет дивиденды. Хорошие аналогии на мой взгляд.- Интер РАО или ФСК Россети?

по отчетности ФСК Россети оценивается в 2 раза выше ИРАО и имеет на балансе 8,57% ИРАО!,

а рыночная оценка на текущий момент у ИРАО практически в 2 раза выше чем у ФСК Россетей.

если смотреть по КАПИТАЛУ АКЦИОНЕРОВ, то у Россетей недооценка в 7 раз! у ИРАО меньше чем в 2 по МСФО ...

по окупаемости бизнеса или р.е

ФСК Россети окупаются по текущим показателям МСФО 1 год! р.е = 1

ИРАО р.е = 6,5 лет!

По дивидендам.

В Интер РАО дивиденды в среднем получаются порядка 5-6% годовых. (дивполитика 25% от Чистой прибыли)

ФСК Россети не платили дивиденды уже 2 года. так как денежный поток был отрицательный из-за инвестпрограммы. За 1п23г по МСФО денежный поток был положительный, но каким он будет по итогу пока не ясно. но при таких показателях, если дивиденды начнут выплачивать они составят порядка 40-50% к текущей стоимости по дивполитике. (дивполитика 50% от скорректированной Чистой прибыли)

по ФСК Россети:

идет инфляция — растут тарифы — растет прибыль… цена на ММВБ за время существования компании снизилась в 4 раза… а мощности и прибыль кратно выросли.

Авто-репост. Читать в блоге >>>

ФСК Россети - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

ФСК Россети - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/