Информация

Блог им. PavelDidenko

В чем логика расчета ГО для покупателя опциона на фьючерс?

- 19 марта 2024, 21:39

- |

Честно прошерстив рунет на эту тему, найдя буквально пару тем без ответов, отчаялся и решил задать вопрос живым людям. Прошу помощи!

Итак, на Мосбирже, помимо прочего, торгуется американский маржируемый опцион колл на фьючерс на 10 баррелей нефти Brent.

Допустим, дата экспирации 04.2024, а лучшая цена в стакане в Quik указана как 1.9 (судя по моим подсчетам, это-таки цена в долларах за баррель).

Я хочу купить опцион, но при этом понять, а сколько я, собственно, заплачу? Сколько средств у меня удержат?

В заявке вижу, что, независимо от той цены, по которой я покупаю опцион, у меня также удержат ГО в определенномразмере.

И я не могу понять, откуда концептуально берется это ГО! Мне нужна не формула, а сама причина его существования.

Из теории я знаю, что мой убыток по опциону ограничен размером уплаченной премии.

Также знаю, что по маржируемому опциону премия не списывается в момент приобретения, а удерживается необходимая сумма, а затем происходят расчеты каждый клиринг в виде вариационной маржи в зависимости от того, куда движется цена базового актива.

Всё, что я могу сделать с опционом — исполнить его в любой момент вплоть до экспирации, если цена станет выше страйка (с учетом премии, конечно). В противном случае я его просто не исполняю.

Если ГО — это гарант выплаты премии, то он должен был бы равняться размеру премии (?), ведь это всё, что биржа должна гарантировать с моей стороны как покупателя.

Но на деле неважно, по какой цене я покупаю опцион у продавца, ГО остается неизменным.

Я предположил на основе прочитанного в ходе изучения, что ГО связан с моими обязательствами по фьючерсу. Но ведь их нет до момента исполнения опциона, как и нет у меня фьючерса!

Пожалуйста, помогите разобраться, это ГО сводит меня с ума. Во всех прочих случаях его логика понятна.

Не благодарите)

Вангую: вопросов больше не будет😎

Head of Algonaft'$, тогда я, действительно, не понимаю происходящего.

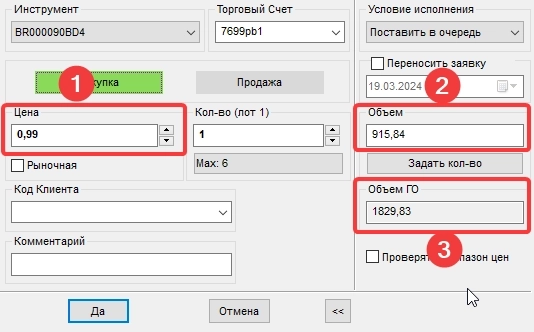

Давайте я поясню на конкретном примере с изображением.

Это моя предположительная заявка на приобретение опциона колл.

Как я её воспринимаю:

1 — это цена опциона; та, по которой я жду, что кто-нибудь будет готов мне его продать.

2 — это по сути перевод в рубли (?), поскольку 1 в 1 совпадает с (1)*10(кол-во баррелей во фьючерсном контракте)*курс рубля к доллару.

3 — это какое-то ГО, которое никак не реагирует на изменение значения в (1). Судя по вашему комментарию, ГО это и есть цена. Тогда что я вижу в стакане и что пишу в (1)?

Надеюсь, так стало яснее, и спасибо вам за готовность отвечать.

Активный Инвестор, ого, это всё объясняет! Спасибо огромное, не думал об этом в таком ключе.

Значит ли это соответственно, что при покупке выше теор. цены с меня сразу спишут вар. маржу? И полное совпадение ГО и реальной премии (и соотв. нулевую вар. маржу сразу после покупки) я получу только в том случае, если буду покупать по цене, равной теоретической?

И еще — верно ли, что в момент экспирации теор. цена будет равна цене базового актива, то есть «гарантировано» совпадение только в этот момент?

1 опцион МАРЖИРУЕМЫЙ это означает что при сделке НЕ СПИСЫВАЕТСЯ ВСЯ СУММА ПРЕМИИ. а только лишь часть ТАКЖЕ и ПРИ ПРОДАЖЕ

2 ПОТОМУ ЧТО ЭТИ ДЕНЬГИ БИРЖА НЕ ПЕРЕКИДЫВАЕТ МЕЖДУ ПОКУПАТЕЛЕМ И ПРОДАВЦОМ. А ОСТАВЛЯЕТ СЕБЕ И РАЗМЕЩАЕТ В ЦБ под %

Моргунов Петр, спасибо за ответ! Я вот наивно полагал, что даже в случае с поставочным фьючом никого не волнует, смогу ли я как покупатель этот опцион реализовать: нет средств на приобретение фьюча по страйку — сам дурак, опцион сгорит.

С брокером, конечно, тоже поговорю.

Моргунов Петр, для меня выглядело так, что такая ситуация равноценна моему отказу от использования права на покупку. Я не сомневаюсь в ваших словах, написанное звучит разумно, просто хочется разобраться глубже, как именно это может сломать систему. Но, думаю, это уже для моего самостоятельного изучения, и сперва стоит разобраться даже не столько с опционом, а с логикой работы биржи. Дико интересно!

smart-lab.ru/blog/987758.php

И если будет интересно можете свои темы накидать для будущих статей по ПО, что осилю, напишу.

Вы вступаете в отношения, покупая опцион колл. Ваш максимальный убыток ограничен ценой покупки контракта (уплаченной премией). Но в случае маржирумого опциона с вас не списывается сразу вся цена, а берется ГО (залог), что вы исполните обязательства по уплате полной суммы премии при негативном исходе.

Можно ещё проще: расшифруйте ГО — это гарантийное обеспечение. Вы гарантируете, что исполните взятые на себя обязательства.