SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналпортфель

Результаты применения фундаментальной стратегии

- 02 августа 2011, 11:43

- |

Хотел дождаться конца месяца, чтобы было точно понятно, какой именно результат показала моя система. Напомню, что сигнал генерируется раз в квартал (или не генерируется) и на этот раз сигнал есть и это опять BUY. Т.е. к октябрю индекс S&P500 скорее вырастет, чем упадет. Причем сигнал на покупку все еще очень сильный, настолько, что я даже воспользовался недавним снижением и купил в начале июня фьючерс на индекс РТС с плечом:

Как можно видеть, из-за плеча размах колебаний индекса Стратегии стал большим, однако исторические тесты на американском индексе показали, что имеет смысл принять большие риски, так как доходность существенно увеличивается. Теперь собственно об SPX. После двух правильных прогнозов был получен отрицательный результат, среднемесячная цена июля оказалась ниже среднемесячной цены апреля на 0.5%:

( Читать дальше )

Как можно видеть, из-за плеча размах колебаний индекса Стратегии стал большим, однако исторические тесты на американском индексе показали, что имеет смысл принять большие риски, так как доходность существенно увеличивается. Теперь собственно об SPX. После двух правильных прогнозов был получен отрицательный результат, среднемесячная цена июля оказалась ниже среднемесячной цены апреля на 0.5%:

( Читать дальше )

- комментировать

- Комментарии ( 0 )

Диверсификация

- 22 июня 2011, 18:53

- |

Решил отказаться (временно ли?) от диверсификации портфеля.

Торгуя индексом кажется уже собрал сразу воедино все что можно, а лишняя разбифка на фьючи поставочные (на акции) к добру не приводит.

Но вопрос все равно для меня открытый. Чем диверсицировать портфель состоящий из фьюча на Ри?

Опционы предлагать! Я их рассматриваю. Но что еще?

Торгуя индексом кажется уже собрал сразу воедино все что можно, а лишняя разбифка на фьючи поставочные (на акции) к добру не приводит.

Но вопрос все равно для меня открытый. Чем диверсицировать портфель состоящий из фьюча на Ри?

Опционы предлагать! Я их рассматриваю. Но что еще?

Программа инвестиционный портфель ММВБ для Win mobile

- 07 июня 2011, 20:39

- |

- Dmitriy Potopakhin

Всем доброго времени суток. Решил написать про полезную программу, может кого то заинтересует, а может и нет. Программа «Инвестиционный портфель ММВБ» (MIP) предназначена для контроля состояния Вашего портфеля акций на ММВБ.

- ведение портфеля, покупки, стопы и целевые цены

- вычисление текущей стоимости портфеля

- просмотр графиков

О позициях, которые удерживаю сейчас (перед отъездом на отдых так сказать)

- 24 мая 2011, 23:12

- |

1. Лонг фРТС — 184.000

2. Опционная надстройка на лонг фРТС — уровень создания 184.000-182.000 — построена на страйках 185.000 — 215.000 с экспирацией в июне.

3. ММВБ: Газпром в районе 197.2, Сбер в район 96.3, Гамак 7000, ВТБ 0.083, и там по мелочи еще.

4. Аптеки — среднюю не скажу, но ренж где собирали от 92 к 83. Пролив до 80 был уже после — его не покупал, так как лимит был исчерпан.

5. Ростело — шорт спреда.

5. Продана волатильность 30-ая...

6. Лонг ES oт 1313.00

7. Hitachi — так и держу в лонге с целью 65.

По мелочи лонг 181.500 — 150 лотов, и проданы PUT июньские в 180 страйке по 6400 в кол-ве 50 штук.

2. Опционная надстройка на лонг фРТС — уровень создания 184.000-182.000 — построена на страйках 185.000 — 215.000 с экспирацией в июне.

3. ММВБ: Газпром в районе 197.2, Сбер в район 96.3, Гамак 7000, ВТБ 0.083, и там по мелочи еще.

4. Аптеки — среднюю не скажу, но ренж где собирали от 92 к 83. Пролив до 80 был уже после — его не покупал, так как лимит был исчерпан.

5. Ростело — шорт спреда.

5. Продана волатильность 30-ая...

6. Лонг ES oт 1313.00

7. Hitachi — так и держу в лонге с целью 65.

По мелочи лонг 181.500 — 150 лотов, и проданы PUT июньские в 180 страйке по 6400 в кол-ве 50 штук.

Не скальпером единым жив рынок.....

- 17 мая 2011, 20:22

- |

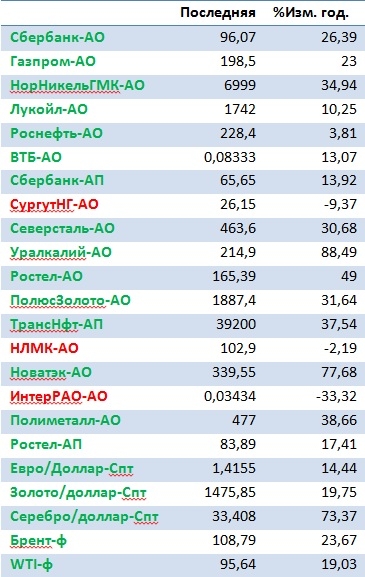

Если бы мы купили год назад и держали до сегодня:

Вот такие годовые доходности по инструментам… скажите — мало??? что Вы зарабатываете 1000% в неделю… ну может быть…

При этом я серьезно задумываюсь именно о том, что стоит покупать и держать… это 2 сделки за год, а результат весьма не плох… Вспомните, сколько ДУ-шные управляющие и фонды анансируют доходности за год — порядка 30%… как видно из таблицы — это достигается не 1 млн. сделок — а всего 2-мя… я понимаю — хочется поторговать… типа «наркотик» — но — а стоит ли терять волосы и сон, попадая на «пилу» в течении года, когда можно взять и сидеть в бумаге?!

с т.з. инвесткомпаний и банков — я понимаю — надо куда-то деть краткосрочную ликвидность (остатки на счетах) — но что касается обычного инвестора — выход очевиден…

с другой стороны на «баррикадах» стоит Брокер, которому выгоден именно скальпер — с него комеса больше — именно скальпер окупает такую тему как «интернет-трейдинг», а не инвестор… и поэтому везде семинары и скальперы «машут флагом» заработайте 1000% в месяц — это выгодно… но выгодно брокеру и бирже… все семинары на биржах нужны именно для продажи!!! а не для того чтобы скальперы заработали прибыль — скальперы должны делать комиссию, а не показывать положительный фин.рез. Брокеру все равно на результат — главное действие...

Пы Сы:

Сам держу как позы для реализации краткосрочной ликвидности, так и торгую как скальпер (спекулянт)… хотя задумываюсь и о том, что стоит разместить портфель и на долгосрок…

Вот такие годовые доходности по инструментам… скажите — мало??? что Вы зарабатываете 1000% в неделю… ну может быть…

При этом я серьезно задумываюсь именно о том, что стоит покупать и держать… это 2 сделки за год, а результат весьма не плох… Вспомните, сколько ДУ-шные управляющие и фонды анансируют доходности за год — порядка 30%… как видно из таблицы — это достигается не 1 млн. сделок — а всего 2-мя… я понимаю — хочется поторговать… типа «наркотик» — но — а стоит ли терять волосы и сон, попадая на «пилу» в течении года, когда можно взять и сидеть в бумаге?!

с т.з. инвесткомпаний и банков — я понимаю — надо куда-то деть краткосрочную ликвидность (остатки на счетах) — но что касается обычного инвестора — выход очевиден…

с другой стороны на «баррикадах» стоит Брокер, которому выгоден именно скальпер — с него комеса больше — именно скальпер окупает такую тему как «интернет-трейдинг», а не инвестор… и поэтому везде семинары и скальперы «машут флагом» заработайте 1000% в месяц — это выгодно… но выгодно брокеру и бирже… все семинары на биржах нужны именно для продажи!!! а не для того чтобы скальперы заработали прибыль — скальперы должны делать комиссию, а не показывать положительный фин.рез. Брокеру все равно на результат — главное действие...

Пы Сы:

Сам держу как позы для реализации краткосрочной ликвидности, так и торгую как скальпер (спекулянт)… хотя задумываюсь и о том, что стоит разместить портфель и на долгосрок…

Фундаментальная МТС

- 28 апреля 2011, 13:06

- |

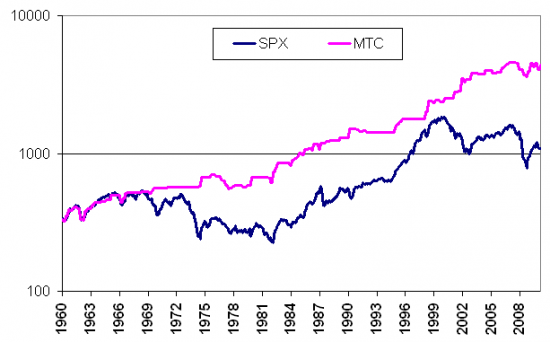

Выкладываю описание своей МТС. Она основана на фундаментальных данных по США. Каждая сделка имеет длительность в 1 квартал. Ниже результат тестирования с 1960 по 2010 год:

Вот результат очищенный от инфляции (рост/падение капитала исключительно благодаря сделкам с акциями):

В среднем система генерирует 2 сигнала в год (104 сигнала за 50 лет). Однако на самом деле есть несколько длинных периодов, когда система молчит (1971 — 1976, 1980 — 1984, 1992 — 1995). Если взять последние 10 лет, то сигналы выдаются 3 раза в год.

( Читать дальше )

Вот результат очищенный от инфляции (рост/падение капитала исключительно благодаря сделкам с акциями):

В среднем система генерирует 2 сигнала в год (104 сигнала за 50 лет). Однако на самом деле есть несколько длинных периодов, когда система молчит (1971 — 1976, 1980 — 1984, 1992 — 1995). Если взять последние 10 лет, то сигналы выдаются 3 раза в год.

( Читать дальше )

Серия: Портфель. "Что Bond- насущный нам готовит..." новые бумаги

- 20 апреля 2011, 16:22

- |

Выходит у меня из портфеля несколько «папирок», сижу думаю чем замещать ?!

на текущий момент выбираю из следующих:

И вот, как они выглядят на карте доходности:

на текущий момент выбираю из следующих:

И вот, как они выглядят на карте доходности:

ПИФ "Smart-lab"

- 18 апреля 2011, 14:39

- |

Только что во время кофе-брейка на работе мою голову посетила интересная (как мне кажется) идея.

Давайте сделеам этакое подобие ПИФа, и все вместе будем в нем управляющими. Только это будет не ПИФ в чистом виде, будем и шортить в нем тоже.

Суть следующая:

1) Скидываемся на специально открытый кошелек яндекс-деньги или киви. Кто сколько хочет и может.

2) Выбираем куратора счета, на кого будет открыт счет у какого-нибудь брокера. Этот самый куратор будет ответственным за перевод денег с кошелька на брокерский счет. Кроме того, он же будет совершать сделки.

Тут возникает вопрос доверия к этому куратору, его должны все знать и доверять.

Раз уж это будет ПИФ «Смарт-лаб», может быть этим куратором будет Тимофей? В принципе трудоемкость небольшая. В комментах обсудим в общем.

( Читать дальше )

Серия: Портфель. "Что Bond- насущный нам готовит..."

- 08 апреля 2011, 12:50

- |

В одном из прошлых комментов, я говорил о разнообразии инструментов в портфеле и предлагал «пересиживать» «колбасный цех» в инструментах с фиксированной доходностью — а именно, в «бондах» (облигации).

Были приведены примеры по кривым доходностей разных групп инструментов… То было достаточно общее — текущий пост короткий и по «делу».

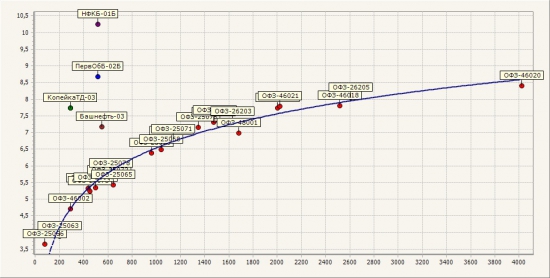

Предлагаю вашему вниманию бумаги в облигационный портфель.

Для простоты оценки они приведены в таблице и в «кривых» для сравнения.

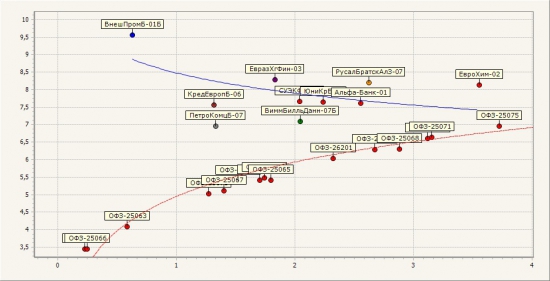

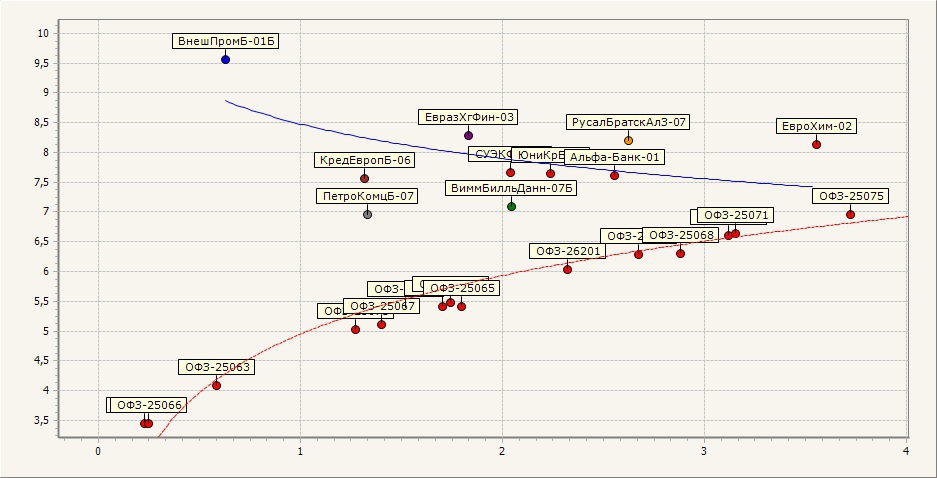

Таблица эмитентов:

Соотношение доходности и дюрации:

Как и в прошлом комменте, для сравнения доходностей даны 2 логарифмические линии регрессии — ОФЗ (красная) и регрессия по выбранным бумагам (синяя) — как Вы можете заметить доходность ближних выше.

Данные облигации вынесены на финансовый комитет, и будут использованы в портфеле, скорее всего закупаться буду в течении 2 недель апреля.

Портфель актуален для инвесторов и управляющих инвестиционным пулом, рекомендуемый лимит на бумагу указан в млн. рублей.

Были приведены примеры по кривым доходностей разных групп инструментов… То было достаточно общее — текущий пост короткий и по «делу».

Предлагаю вашему вниманию бумаги в облигационный портфель.

Для простоты оценки они приведены в таблице и в «кривых» для сравнения.

Таблица эмитентов:

Соотношение доходности и дюрации:

Как и в прошлом комменте, для сравнения доходностей даны 2 логарифмические линии регрессии — ОФЗ (красная) и регрессия по выбранным бумагам (синяя) — как Вы можете заметить доходность ближних выше.

Данные облигации вынесены на финансовый комитет, и будут использованы в портфеле, скорее всего закупаться буду в течении 2 недель апреля.

Портфель актуален для инвесторов и управляющих инвестиционным пулом, рекомендуемый лимит на бумагу указан в млн. рублей.

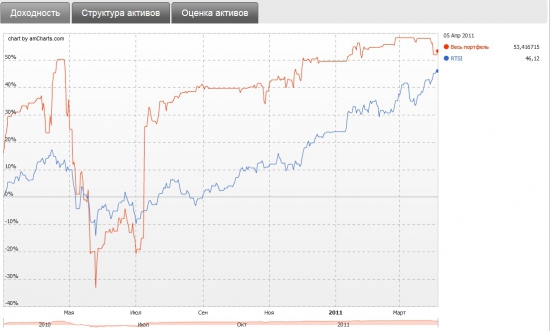

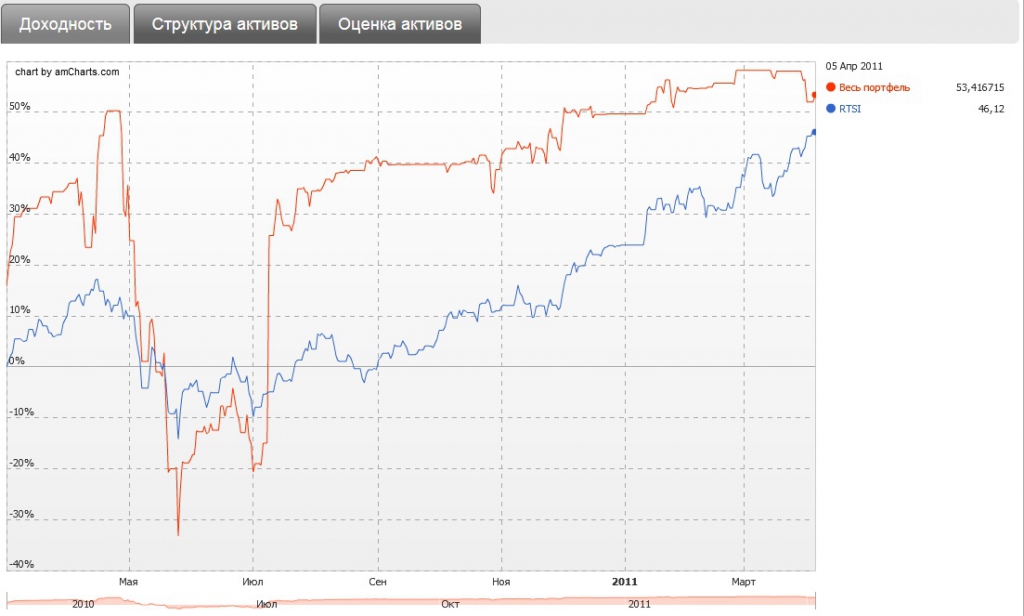

Так, там кто-то интересовался доходностью - график из отчета брокера

- 06 апреля 2011, 16:33

- |

Это график доходности портфеля в сравнении с индексом РТС, взято за год — с марта 2010 по текущий момент.

График взят из проги — где личный кабинет и отчетность от брокера:

График взят из проги — где личный кабинет и отчетность от брокера:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс