SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналалгоритмическая торговля

Алгоритм. Брать ли мелкопрофит?

- 06 ноября 2011, 12:11

- |

В продолжении поста http://smart-lab.ru/blog/21980.php

Неделя прошла в поисках оптимального варианта«И нашим и вашим», т.е. и мегапрофит забрать и синичку из рук не упустить. Тесты явно показывают, что хочешь хороший R на сделку — минипрофиты придется отдавать обратно рынку без фиксации. Как только начинаешь охоту за пипсами - теряешь направленный ценовой импульс и перезаходы только обрезают твою прибыль. Плюс конечно количество сделок в день возрастает, и с учетом проскальзывания даже на 50п — прибыль системы стремится к нулю.

Какие только формулы в код не засовывал, прописывая по 5-6 условий одновременно выполняемых для выхода из сделки и фиксации мелкопрофита. Все равно итог теста на диапазоне более одного дня (под который индикаторы подогнал) значительно отличается от простого и понятного кода "Режь убытки, давай прибыли течь".

В моем случае на формулах все выглядит просто: профит до 600п я готов вернуть рынку без фиксации, а убыток не готов принять более 300п-400п (но как правило алгоритм выходит из сделки с убытком около 200п). Данное правило отлично проявило себя на тестах в волатильные дни. Сразу вопрос, а не распилит ли в узком боковичке? Проверил — не распилит. Сделок с фиксацией минилося становится больше, но сам лось меньше и профит даже от нескольких движений на 600-700п выводит итог по дню в плюс.

( Читать дальше )

Неделя прошла в поисках оптимального варианта«И нашим и вашим», т.е. и мегапрофит забрать и синичку из рук не упустить. Тесты явно показывают, что хочешь хороший R на сделку — минипрофиты придется отдавать обратно рынку без фиксации. Как только начинаешь охоту за пипсами - теряешь направленный ценовой импульс и перезаходы только обрезают твою прибыль. Плюс конечно количество сделок в день возрастает, и с учетом проскальзывания даже на 50п — прибыль системы стремится к нулю.

Какие только формулы в код не засовывал, прописывая по 5-6 условий одновременно выполняемых для выхода из сделки и фиксации мелкопрофита. Все равно итог теста на диапазоне более одного дня (под который индикаторы подогнал) значительно отличается от простого и понятного кода "Режь убытки, давай прибыли течь".

В моем случае на формулах все выглядит просто: профит до 600п я готов вернуть рынку без фиксации, а убыток не готов принять более 300п-400п (но как правило алгоритм выходит из сделки с убытком около 200п). Данное правило отлично проявило себя на тестах в волатильные дни. Сразу вопрос, а не распилит ли в узком боковичке? Проверил — не распилит. Сделок с фиксацией минилося становится больше, но сам лось меньше и профит даже от нескольких движений на 600-700п выводит итог по дню в плюс.

( Читать дальше )

- комментировать

- ★8

- Комментарии ( 9 )

Алгоритм. Первые оптимизации

- 02 ноября 2011, 00:47

- |

Идея алгоритма внутридневной торговли, которую пытаюсь реализовать, достаточно проста. Есть внутридневные уровни цены и поведение цены у значимых внутридневных уровней, подкрепленное дополнительными индикаторами иногда перевешивает чашу весов в трейдинге в Вашу сторону. А положительное мат.ожидание на большом количестве трейдов делает кривую счета восходящей.

На первом этапе тестирования столкнулся с двумя проблемами:

а) Определение значимых внутридневных уровней

б) Количество собранных стопов за день (размер стопа менял от 300 до 500п на большем стопе даже хуже).

Кажется, что вопросы разные, но при изучении где именно собирает стопы, оказалось, что прежде всего проблема попадания на несколько стопов за час – это проблема определения уровня. Алгоритм пробойно/отбойный, т.е. не состоялся пробой уровня и есть достаточная сила сигнала для отката – позиция открывается на отбой, состоялся прорыв, подтвержденный краткосрочными индикаторами, позиция открывается на поддержание пробоя. Есть еще фильтр ложных движений, который пытается учитывать внутридневную динамику цены и варьирует силу сигнала для лонга и шорта в зависимости от текущей ситуации.

( Читать дальше )

На первом этапе тестирования столкнулся с двумя проблемами:

а) Определение значимых внутридневных уровней

б) Количество собранных стопов за день (размер стопа менял от 300 до 500п на большем стопе даже хуже).

Кажется, что вопросы разные, но при изучении где именно собирает стопы, оказалось, что прежде всего проблема попадания на несколько стопов за час – это проблема определения уровня. Алгоритм пробойно/отбойный, т.е. не состоялся пробой уровня и есть достаточная сила сигнала для отката – позиция открывается на отбой, состоялся прорыв, подтвержденный краткосрочными индикаторами, позиция открывается на поддержание пробоя. Есть еще фильтр ложных движений, который пытается учитывать внутридневную динамику цены и варьирует силу сигнала для лонга и шорта в зависимости от текущей ситуации.

( Читать дальше )

Повесить на стену и выучить наизусть. Как играть и не проигрывать на бирже.

- 31 октября 2011, 19:48

- |

В свое время статья Дмитрия Толстоногова стала для меня неким граалем. Завидую тем, кто еще не читал, потому как увидев эти строки впервые восторгу моему небыло предела. Приятного чтения.

Как играть и не проигрывать на бирже

Имея удовольствие наблюдать и общаться с клиентами двух брокерских компаний в течение двух лет, могу утверждать, что поведение людей, желающих «играть и выигрывать на бирже », типично и хорошо прогнозируемо, в отличие от торгуемых ими акций.

Ожидаемая доходность от спекуляций на старте обычно бывает «не менее 1000% годовых». После нескольких совершенных сделок она снижается до «хотя бы 100% годовых». Спустя некоторое время, она падает до «хотя бы вернуть начальный капитал», после чего спекулянт на неопределенное время, до достижения плановой доходности 0% годовых, становится инвестором.

В методах принятия торговых решений также прослеживается определенная эволюция.

На первой стадии новый клиент читает все экономические издания, слушает новости с таким вниманием, будто ожидает узнать их первым. Важным считается поведение бразильского фондового индекса Бовеспа. Исключительное значение придается прогнозам всевозможных аналитиков и мнениям коллег по дилинговому залу. Типовой вопрос, который задают на этой стадии: «что ты думаешь о рынке?» или «будет ли расти такая-то акция?» (если он ее уже купил). Мой типовой ответ: «не знаю» или «подбрось монетку». Клиент не успокоится, пока не найдет того, кто подтвердит, что «такая-то акция будет расти». На этой стадии клиент ищет кого-то, кто говорил бы ему определенно, когда и что покупать или продавать на рынке.

( Читать дальше )

Как играть и не проигрывать на бирже

Имея удовольствие наблюдать и общаться с клиентами двух брокерских компаний в течение двух лет, могу утверждать, что поведение людей, желающих «играть и выигрывать на бирже », типично и хорошо прогнозируемо, в отличие от торгуемых ими акций.

Ожидаемая доходность от спекуляций на старте обычно бывает «не менее 1000% годовых». После нескольких совершенных сделок она снижается до «хотя бы 100% годовых». Спустя некоторое время, она падает до «хотя бы вернуть начальный капитал», после чего спекулянт на неопределенное время, до достижения плановой доходности 0% годовых, становится инвестором.

В методах принятия торговых решений также прослеживается определенная эволюция.

На первой стадии новый клиент читает все экономические издания, слушает новости с таким вниманием, будто ожидает узнать их первым. Важным считается поведение бразильского фондового индекса Бовеспа. Исключительное значение придается прогнозам всевозможных аналитиков и мнениям коллег по дилинговому залу. Типовой вопрос, который задают на этой стадии: «что ты думаешь о рынке?» или «будет ли расти такая-то акция?» (если он ее уже купил). Мой типовой ответ: «не знаю» или «подбрось монетку». Клиент не успокоится, пока не найдет того, кто подтвердит, что «такая-то акция будет расти». На этой стадии клиент ищет кого-то, кто говорил бы ему определенно, когда и что покупать или продавать на рынке.

( Читать дальше )

частотность системы - граница комфорта - грань переоптимизации

- 31 октября 2011, 15:22

- |

в предыдущем посте http://smart-lab.ru/blog/21728.php мне предложили еще фильтровать входы, исходя из ожидаемой волатильности.

но помня свои прошлые опыты с игрой в фильтры, я прекрасно понимаю, что на тестах можно получить путем сокращения кол-ва сделок за счет увеличения ТФ и установки фильтров винрейт почти 100%, ну или 100%, как бывало неоднократно во время оптимизации по профит фактору (как бы больше 99 сложно получить).

так где та грань между добром и злом? как вы считаете, какое минимальное кол-во сделок в день должно быть у системы, чтобы вам было комфортно ее использовать, и считать ее надежно работающей?

Инвесторы, тоже напишите, где по вашему опыту проходит та граница комфорта в кол-ве сделок и частоте торговли?

==============================

лично для меня — это минимум 1 сделка в день, винрейт не менее 50%, период обновления хая не более 50 дней.

все, что выбивается из этих пределов — уже не комфортно и не подлежит использованию отдельно от портфеля систем.

но помня свои прошлые опыты с игрой в фильтры, я прекрасно понимаю, что на тестах можно получить путем сокращения кол-ва сделок за счет увеличения ТФ и установки фильтров винрейт почти 100%, ну или 100%, как бывало неоднократно во время оптимизации по профит фактору (как бы больше 99 сложно получить).

так где та грань между добром и злом? как вы считаете, какое минимальное кол-во сделок в день должно быть у системы, чтобы вам было комфортно ее использовать, и считать ее надежно работающей?

Инвесторы, тоже напишите, где по вашему опыту проходит та граница комфорта в кол-ве сделок и частоте торговли?

==============================

лично для меня — это минимум 1 сделка в день, винрейт не менее 50%, период обновления хая не более 50 дней.

все, что выбивается из этих пределов — уже не комфортно и не подлежит использованию отдельно от портфеля систем.

последняя подготовка перед запуском системы. последняя неделя тестов

- 31 октября 2011, 13:46

- |

с 10 октября вел онлайн тестинг нового робота для золота, и за прошедшие 3 недели, он показал хороший результат, который ничем не отличался от бектестов, по крайней мере в худшую сторону.

Рост золота система обогнала (на 1 фьюч система заработала 105$ по золоту, а золото выросло на 60$), больших просадок не было (просадки тоже значительно меньше, чем могли бы быть при B&H — 34$ против 85$)

последний вопрос: как понять, что система больше не работает?

эта система не универсальна, т.к. торгует не вниз/вверх, а только вверх, поэтому, при затяжном нисходящем тренде вниз, она скорее всего будет терять (это, конечно, еще зависит от характера снижения — т.е. за время последнего падения она еще и неплохо заработала ( первая сделка в этом промежутке прошла по цене в 1888$, а минимум был на 1520$)

( Читать дальше )

Рост золота система обогнала (на 1 фьюч система заработала 105$ по золоту, а золото выросло на 60$), больших просадок не было (просадки тоже значительно меньше, чем могли бы быть при B&H — 34$ против 85$)

последний вопрос: как понять, что система больше не работает?

эта система не универсальна, т.к. торгует не вниз/вверх, а только вверх, поэтому, при затяжном нисходящем тренде вниз, она скорее всего будет терять (это, конечно, еще зависит от характера снижения — т.е. за время последнего падения она еще и неплохо заработала ( первая сделка в этом промежутке прошла по цене в 1888$, а минимум был на 1520$)

( Читать дальше )

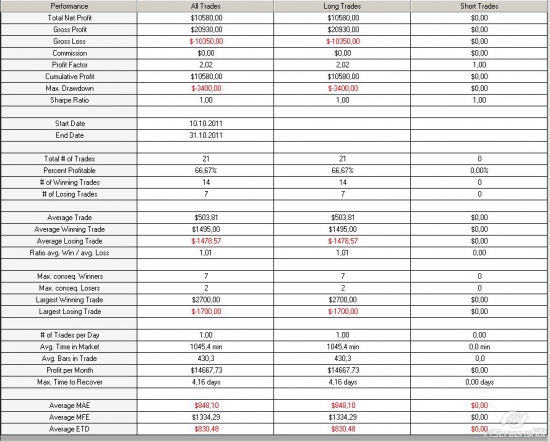

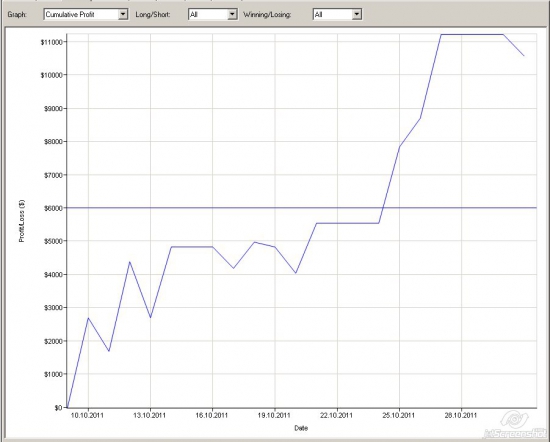

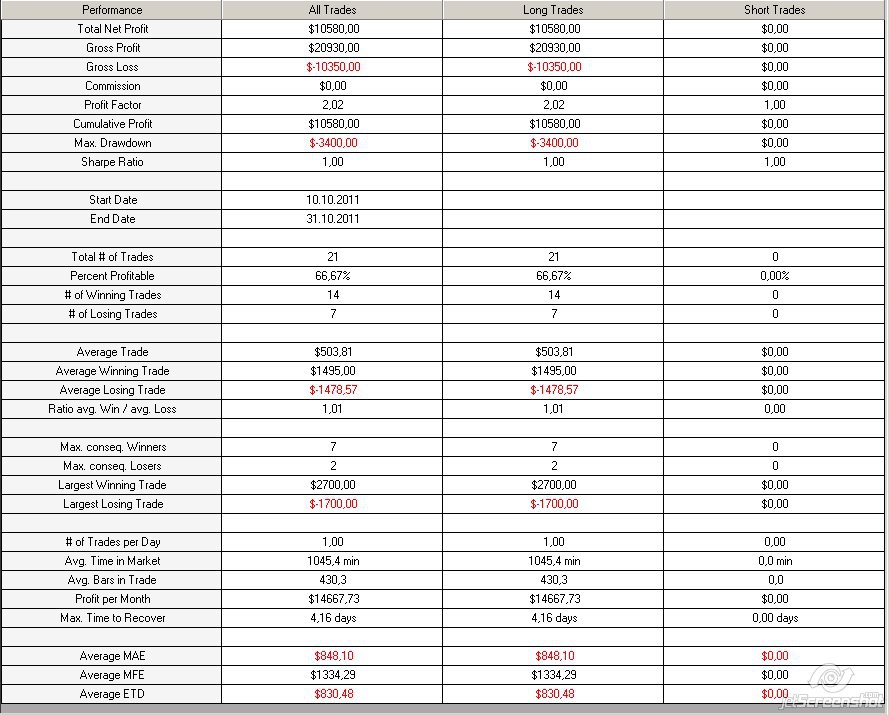

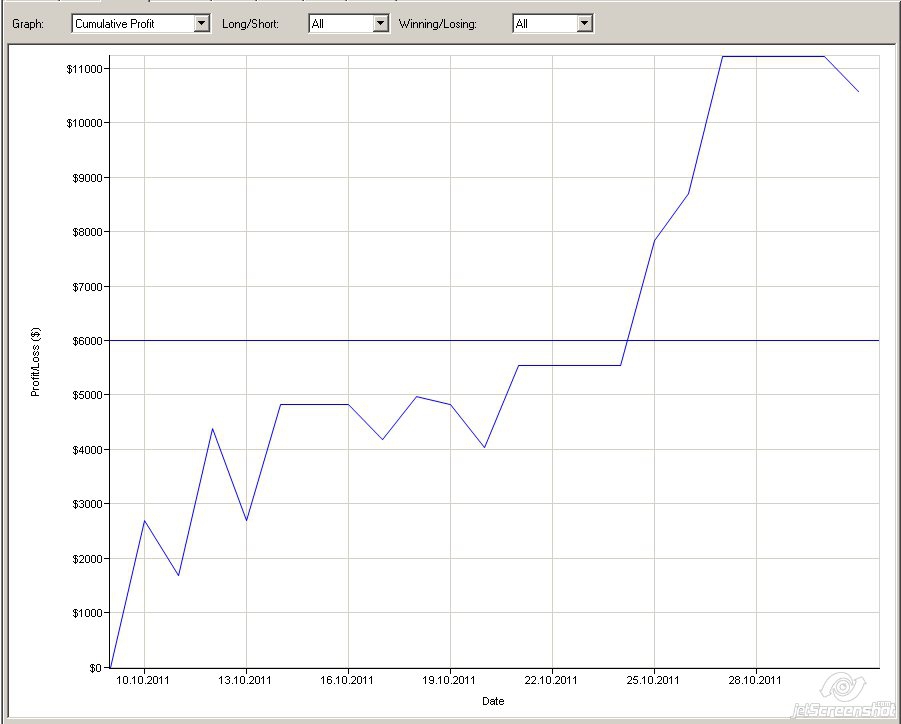

Раскормленная синица почти журавль

- 30 октября 2011, 12:03

- |

За то время, что я на Смарт-Лаб, сайт активно развивается. Интересными авторами заполнены ниши «прогнозы на сегодня», «видеообзор», «вот какая классная сделка у меня была», «глянь на график», «а не кажется ли Вам, что…», «энтомологи» и т.д.

Немного пустовата ниша алготрейдеров, тут может быть вполне понятная причина – напишешь о своем алгоритме и поимеешь кучу аналогичных кодов в стакане. Но на своем малом опыте в попытках написать и оттестить алгоритм я уже убедился, что идея может быть одна, а путей ее реализации тысячи и даже чтобы протестить малую долю вариантов, жизни не хватит. Потому поделюсь найденными тактиками по выходу из сделки. Да, именно выход я считаю наиболее важным моментом в торговле. Если выход не дал прибыли течь, то вся система начнет загибаться, если выход вовремя не обрезал убытки, то на стопах алгоритм разорит трейдера и т.п.

Сразу оговорюсь, что речь идет об интрадейных сделках на 5ти минутках, сейчас тестирую на стопе 500п. Система дает в день около 20 сигналов, поэтому кусать локти, что «тут меня выкинуло, а потом вон как поперло», я не буду, т.к. скорее всего алгоритм найдет где-то рядом еще точку для обсчета на вход в шорт или лонг. Итак, мои попытки реализовать в коде всем понятные принципы «дай прибыли течь, обрезай убытки»:

( Читать дальше )

Немного пустовата ниша алготрейдеров, тут может быть вполне понятная причина – напишешь о своем алгоритме и поимеешь кучу аналогичных кодов в стакане. Но на своем малом опыте в попытках написать и оттестить алгоритм я уже убедился, что идея может быть одна, а путей ее реализации тысячи и даже чтобы протестить малую долю вариантов, жизни не хватит. Потому поделюсь найденными тактиками по выходу из сделки. Да, именно выход я считаю наиболее важным моментом в торговле. Если выход не дал прибыли течь, то вся система начнет загибаться, если выход вовремя не обрезал убытки, то на стопах алгоритм разорит трейдера и т.п.

Сразу оговорюсь, что речь идет об интрадейных сделках на 5ти минутках, сейчас тестирую на стопе 500п. Система дает в день около 20 сигналов, поэтому кусать локти, что «тут меня выкинуло, а потом вон как поперло», я не буду, т.к. скорее всего алгоритм найдет где-то рядом еще точку для обсчета на вход в шорт или лонг. Итак, мои попытки реализовать в коде всем понятные принципы «дай прибыли течь, обрезай убытки»:

( Читать дальше )

хостинг робота / контроль работоспособности робота в ночное время

- 26 октября 2011, 16:26

- |

Тесты роботов на демо уже прошли экватор и результаты оправдывают ожидания, заложенные в них. Поэтому уже пора начинать задумываться о технической части запуска роботов на реале.

Так как роботы сделаны для работы на СМЕ, то это означает торовлю 24/5 — на домашнем компьютере это не очень удобно, и ненадежно, так как если он зависнет, то перезагрузка приведет к тому, что при подключении стратегий, сделки будут закрыты — синхронизированы. такая вот особенность ниньзи. это неприятно, но с этим надо мириться, пока не будет написан своя оболочка робота под API ниньзи.

отсюда встает вопрос хостинга робота — где это делать?

мне рекомендуют коллокейшн у брокера. я пока цен не узнавал, но это неплохой вариант. Также, как альтернатива, возможно арендовать сервер в штатах, в Чикаго.

в общем, отпишитесь, как вы решаете эти вопросы, а я потом расскажу, как я обеспечу надежное функционирование робота в режиме 24/5 с целью минимизации нерыночных рисков

Так как роботы сделаны для работы на СМЕ, то это означает торовлю 24/5 — на домашнем компьютере это не очень удобно, и ненадежно, так как если он зависнет, то перезагрузка приведет к тому, что при подключении стратегий, сделки будут закрыты — синхронизированы. такая вот особенность ниньзи. это неприятно, но с этим надо мириться, пока не будет написан своя оболочка робота под API ниньзи.

отсюда встает вопрос хостинга робота — где это делать?

мне рекомендуют коллокейшн у брокера. я пока цен не узнавал, но это неплохой вариант. Также, как альтернатива, возможно арендовать сервер в штатах, в Чикаго.

в общем, отпишитесь, как вы решаете эти вопросы, а я потом расскажу, как я обеспечу надежное функционирование робота в режиме 24/5 с целью минимизации нерыночных рисков

адаптивность в контр-трендовой системе (мысли в слух)

- 25 октября 2011, 18:48

- |

букв в итоге получилось много, поэтому начнем с вопросов, а там кто до куда дочитает

1) нужна ли адаптивность в контр-трендовой системе, и как ее лучше реализовать?

2) если в система тестилась на периоде, когда был серьезный спад, и быстрый рост, и боковик. Видите ли вы смысл в подкручивании ее по ходу торговли? как часто? что может являться признаком того, что уже пора?параметра, которые можно адаптировать в системе 4шт:

1) параметр на вход (чем больше волатильность, тем сильнее могут быть движухи, и тем его надо делать больше)

2) параметр на выход (то же самое, что и в п.1)

3) тейк-профит

4) стоп-лосс

-----------------------------------------------------

а теперь самая основная загвоздка, которая не дает мне зеленый свет на реализацию:

- мы входим контр-тренд, а волатильность большая.Если стоп увеличивать соответственно растущей волатильности, нас может вышибить по тренду сильным импульсом, с точки зрения рынка тут все будет окей (а стоп уже не маленький!)

( Читать дальше )

идеи для роботов и совершенствования стратегии

- 25 октября 2011, 18:30

- |

you never know...

посмотрел сейчас ролик про Россию с матрешками от Точки Опоры, и четко понял, что процесс создания ценности мной проходит точно также.

«Вы никогда не знаете, что приведет вас к успеху»

«Вы никогда не знаете, чем закончится тест» (ну тут лукавлю, но все же)

«Вы никогда не знаете, как адаптировать систему к тем или иным факторам и паттернам»

и тд, и тп

но двигаясь вперед четко понимаешь, что каждая твоя неудача в исследовании неделю назад, день назад, или даже не неудача, а просто работа, не увенчавшаяся успехом, СЕГОДНЯ несет тебе пользу и без тех результатов, наработок, полученного опыта, сегодня получить желаемое было бы невозможно.

способа, как тратить меньше времени на исследования, а получать больше, я пока не нашел.

пока для меня стоит вопрос:как сделать грааль (или другими словами очень хорошую систему)

1) Нужна большая средняя сделка, чтобы быть уверенным, что проскальзывание тебя не съест

( Читать дальше )

посмотрел сейчас ролик про Россию с матрешками от Точки Опоры, и четко понял, что процесс создания ценности мной проходит точно также.

«Вы никогда не знаете, что приведет вас к успеху»

«Вы никогда не знаете, чем закончится тест» (ну тут лукавлю, но все же)

«Вы никогда не знаете, как адаптировать систему к тем или иным факторам и паттернам»

и тд, и тп

но двигаясь вперед четко понимаешь, что каждая твоя неудача в исследовании неделю назад, день назад, или даже не неудача, а просто работа, не увенчавшаяся успехом, СЕГОДНЯ несет тебе пользу и без тех результатов, наработок, полученного опыта, сегодня получить желаемое было бы невозможно.

способа, как тратить меньше времени на исследования, а получать больше, я пока не нашел.

пока для меня стоит вопрос:как сделать грааль (или другими словами очень хорошую систему)

1) Нужна большая средняя сделка, чтобы быть уверенным, что проскальзывание тебя не съест

( Читать дальше )

Задание себе

- 23 октября 2011, 18:26

- |

Системное задание самому себе.

Решил немного детализировать, что именно хочу от алгоритмической торговли и что буду в итоге обкатывать для финального алгоритма, которому доверю издеваться над счетом в автоматическом режиме.

( Читать дальше )

Решил немного детализировать, что именно хочу от алгоритмической торговли и что буду в итоге обкатывать для финального алгоритма, которому доверю издеваться над счетом в автоматическом режиме.

- Интрадей. Другие методы торговли также имеют право на существование, но с учетом наличия вечерней сессии на ФОРТС, а также непредсказуемости в силе движения внешнего фона в период с 23:50 до 10:00, уже давно выбрал стиль торговли интрадей.

- Величина стопа. Для текущих значений РИ 0.2% это около 300п. Для стопа в 300п необходимо собирать движения >=900п, чтобы обеспечить R>=3. Как вариант для высокой интенсивности торговли снизить стоп до 100п и увеличить частоту сделок с целью от 300п. Вопрос как именно лучше – чаще и меньше стоп/профит, реже но больше стоп/профит до сих пор актуален. Возможно вариативное применение обоих тактик в зависимости от внутридневного размаха 5ти минуток. Задача определить силу сигнала на открытие позиции по движению цены у горизонтальных уровней проторгованного диапазона.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс