SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера asobo

Формула расчета волатильности

- 30 октября 2012, 01:08

- |

Как расчитать волатильность?… например как тут http://www.option.ru/analysis/option#volatility

… хотелось бы расчитывать её самостоятельно, например в экселе. Буду благодарен за любую информацию

… хотелось бы расчитывать её самостоятельно, например в экселе. Буду благодарен за любую информацию

- комментировать

- ★13

- Комментарии ( 16 )

Среда статистического программирования R

- 16 октября 2012, 14:11

- |

Среда статистического программирования Rможет быть превосходно использована для анализа биржевых данных. Фактически, с ее помощью можно решить абсолютно любые аналитические проблемы, связанные с количественными методами. Причем, в отличие от таких разработок как Matlab, Statisticaи т.д., среда

( Читать дальше )

( Читать дальше )

Стэнфорд

- 30 сентября 2012, 22:27

- |

Здравствуйте.

Сегодня подписался на бесплатный он-лайн курс «Финансы» от Стэнфордского университета.

Крус длится 2 месяца. Начинается 15-го октября. Потребуется знание английского.

Решил что некоторым пользователям будет интересно.

venture-lab.stanford.edu/finance

P.S.

Забыл сказать, после каждой лекции вам будет задаваться вопрос для допуска к следующей. А также лекции можно будет посмотреть в записи и пообщаться с другими участниками программы.

P.P.S.

Вот тут есть записи курсов:

http://www.udacity.com/courses

Нужно выбрать курс и нажать «Preview».

А вот тут список курсов на которые также можно записаться:

http://www.stanford.edu/online/courses/

Сегодня подписался на бесплатный он-лайн курс «Финансы» от Стэнфордского университета.

Крус длится 2 месяца. Начинается 15-го октября. Потребуется знание английского.

Решил что некоторым пользователям будет интересно.

venture-lab.stanford.edu/finance

P.S.

Забыл сказать, после каждой лекции вам будет задаваться вопрос для допуска к следующей. А также лекции можно будет посмотреть в записи и пообщаться с другими участниками программы.

P.P.S.

Вот тут есть записи курсов:

http://www.udacity.com/courses

Нужно выбрать курс и нажать «Preview».

А вот тут список курсов на которые также можно записаться:

http://www.stanford.edu/online/courses/

Математика и трейдинг

- 03 сентября 2012, 14:43

- |

- fenix-fx

После того, как не смог даже примерно понять розовую формулу, решил сказать вам правду матушку.

Несколько лет назад, я молился на математику, считал ее граалем и единственным способом заработать в трейдинге. Я открывал Ширяева и понимал, что мне точно ничего не светит, так как я не мог понять и абзаца из этих талмудов.

Я отлавливал в коридорах успешных трейдеров, который закончили физматы, маттехи и прочие университеты и выспрашивал у них значение математики в их трейдинге. И каждый раз получал ответ, что нет там особо никакой математики. Конечно же я не верил. Обманывают, суки, был уверен я.

В итоге, запустив свои логические алгоритмы и заработав первое приличное бабло, мы пустились в глубины Канторовича и Эндрю Пола и взяли на аутсорс хорошего математика. Модели были прекрасны. От взгляда на логарифмы и интегралы кружилась голова. Чуствовалось, что вот оно, скорое богаство!

Как вы и догадываетесь, все эти навороченные матмодели, дававшие красивый результат в Маткаде в реале или дико лосили либо были хуже уже существующих логических алгоритмов.

( Читать дальше )

Несколько лет назад, я молился на математику, считал ее граалем и единственным способом заработать в трейдинге. Я открывал Ширяева и понимал, что мне точно ничего не светит, так как я не мог понять и абзаца из этих талмудов.

Я отлавливал в коридорах успешных трейдеров, который закончили физматы, маттехи и прочие университеты и выспрашивал у них значение математики в их трейдинге. И каждый раз получал ответ, что нет там особо никакой математики. Конечно же я не верил. Обманывают, суки, был уверен я.

В итоге, запустив свои логические алгоритмы и заработав первое приличное бабло, мы пустились в глубины Канторовича и Эндрю Пола и взяли на аутсорс хорошего математика. Модели были прекрасны. От взгляда на логарифмы и интегралы кружилась голова. Чуствовалось, что вот оно, скорое богаство!

Как вы и догадываетесь, все эти навороченные матмодели, дававшие красивый результат в Маткаде в реале или дико лосили либо были хуже уже существующих логических алгоритмов.

( Читать дальше )

Инструкция по программированию торговых стратегий в Wealth-Lab

- 20 июня 2012, 12:39

- |

Вот уже несколько месяцев прошло с тех пор, как я решил перевести и адаптировать к российскому рынку инструкцию по программированию торговых стратегий в Wealth-Lab 6.

Сегодня хотел отчитаться о том, что дело это не только активно продвигается, но и практически подошло к своему завершению.

По-сути это единственная инструкции по Wealth-Script с детальными примерами кода, иллюстрациями и примерами на русском языке.

Кто интересуется этой темой — пользуйтесь на здоровье...

Введение:

Как выполнить код, приведенный в примерах к инструкции по программированию торговых стратегий на языке WealthScript

( Читать дальше )

Сегодня хотел отчитаться о том, что дело это не только активно продвигается, но и практически подошло к своему завершению.

По-сути это единственная инструкции по Wealth-Script с детальными примерами кода, иллюстрациями и примерами на русском языке.

Кто интересуется этой темой — пользуйтесь на здоровье...

Введение:

Как выполнить код, приведенный в примерах к инструкции по программированию торговых стратегий на языке WealthScript

( Читать дальше )

Трилогия - "Вся правда о фондовых рынках". Часть 1. Автор: В.Олейник.

- 12 июня 2012, 13:54

- |

- Василий Олейник

Часть 1. Суть рынка, что движет капиталами. Манипуляции и развод на рынках с помощью СМИ. Зомбирование сознания. ФА и ТА –только для новичков. С.Демура и волновики. Что для меня является приоритетом. Принципы среднесрочной и долгосрочной торговли, не путать с внутридневной. Мошенники и гуру, которые нас окружают.

Давно хотел написать данный пост, но всё как то не находил времени, но вот наконец выкладываю все свои мыли, пока что одну из трёх частей. Знаю, что данный пост вызовет массу критики, но постарайтесь себя держать в руках и объективно отвечать в комментариях с чем вы согласны а с чем нет.

7 лет уже работаю и наблюдаю за рынком и кто бы, что не говорил, но он постоянно меняется. Многое из того, что работало на нём раньше, сейчас вообще не имеет смысла. Все фондовые рынки стали сейчас заложниками политических игр и интриг, и нарушилась вся логическая цепочка – не рынки зависят от реальной экономики а экономика от стабильности фондовых рынков, по сути “не собака веляет хвостом, а хвост собакой”, но об этом во 2-й части. Многие трейдеры пытаются найти какой то грааль, применяя всевозможный теханализ, который написан во всех книжках, и думают что этого достаточно, чтоб стабильно зарабатывать на рынке. Неужели не понятно, что – то что было и действовало раньше, не значит будет действовать всегда. Есть те, кто любит и верит в элиотта и в фибоначчи, постоянно подгоняя эти волны и сетки под текущее состояние цены актива. Очень долго следил за тем же, всем известным С.Демурой, главного нашего волновика, который всё продолжал ждать армагедона по своим волнам и в 2009 и в 2010 и в 2011 годах, но он не понимал основного (сути), что чем хуже будут дела в экономике, тем лучше будут дела на фондовых рынках, казалось бы парадокс, но кроме печатного станка при ухудшении ситуации, власти так ничего лучше пока и не придумали, но к сожалению вечно это продлиться не сможет. Нравится мне всегда слушать его (С.Демуры) ответы на чётко поставленные вопросы ))), 90% из которых звучат следующим образом: ну если пойдём вниз, то первые цели такие то потом будем смотреть, если пойдём вверх то первые цели такие потом будем смотреть, типа сейчас ещё не понятно то ли мы рисуем три в три, то ли это четвёрка, то ли это волна 5. Вобщем как всегда любой волновик, задним числом на разных таймфреймах подгонит вам свой волновой анализ так как ему надо, и процент поподаний весьма у них мал и самое главное, анализировать ситуацию наперёд они могут едва ли, впрочем как и все остальные технари, которые любят играть на пробой и отбой от сильных уровней, которые всё чаще становятся ложными. За последний год я вёл статистику – 80% выходов из каналов на разных инструментах оказывались ложными. У меня всегда возникал вопрос - как можно заработать на том, что видят все? Неужели вы считаете, что прочитав одну книжку по теханализу, или изучив волновую теорию вы сможете стабильно зарабатывать? Хочу вас огорчить!!! Всё намного сложнее!!! Я уже не хочу брать всю остальную чушь, которую применяют в своей торговле многие трейдеры, типа облочков, бабочек, уровней камарилья и многого другого. Никогда не возникал у вас вопрос - для чего придумано столько разных видов ТА и столько разных индикаторов? – Да для того, чтоб пока новички перепробуют всё, они уже останутся без денег и и если вдруг кому то удастся заработать на какой то разновидности ТА, то человек сразу же поверит в неё и потом ещё долгое время будет сливать деньги в поисках ошибки именно в себе а не в ТА, он станет заложником своей случайности – принцип казино: если человек первый придёт в казино и выиграет, то навсегда попадёт в зависимость, от того что ощутил вкус лёгких денег и чем больше он будет вновь испытывать свою удачу, тем больше денег он будет оставлять, НО НИКОГДА НЕ ОСТАНОВИТСЯ И БУДЕТ ВЕРИТЬ, что раз один раз повезло, то повезёт ещё, но если человек первый раз придёт в казино и оставит там деньги, то считай ему повезло и он больше никогда не зайдёт туда.

( Читать дальше )

Давно хотел написать данный пост, но всё как то не находил времени, но вот наконец выкладываю все свои мыли, пока что одну из трёх частей. Знаю, что данный пост вызовет массу критики, но постарайтесь себя держать в руках и объективно отвечать в комментариях с чем вы согласны а с чем нет.

7 лет уже работаю и наблюдаю за рынком и кто бы, что не говорил, но он постоянно меняется. Многое из того, что работало на нём раньше, сейчас вообще не имеет смысла. Все фондовые рынки стали сейчас заложниками политических игр и интриг, и нарушилась вся логическая цепочка – не рынки зависят от реальной экономики а экономика от стабильности фондовых рынков, по сути “не собака веляет хвостом, а хвост собакой”, но об этом во 2-й части. Многие трейдеры пытаются найти какой то грааль, применяя всевозможный теханализ, который написан во всех книжках, и думают что этого достаточно, чтоб стабильно зарабатывать на рынке. Неужели не понятно, что – то что было и действовало раньше, не значит будет действовать всегда. Есть те, кто любит и верит в элиотта и в фибоначчи, постоянно подгоняя эти волны и сетки под текущее состояние цены актива. Очень долго следил за тем же, всем известным С.Демурой, главного нашего волновика, который всё продолжал ждать армагедона по своим волнам и в 2009 и в 2010 и в 2011 годах, но он не понимал основного (сути), что чем хуже будут дела в экономике, тем лучше будут дела на фондовых рынках, казалось бы парадокс, но кроме печатного станка при ухудшении ситуации, власти так ничего лучше пока и не придумали, но к сожалению вечно это продлиться не сможет. Нравится мне всегда слушать его (С.Демуры) ответы на чётко поставленные вопросы ))), 90% из которых звучат следующим образом: ну если пойдём вниз, то первые цели такие то потом будем смотреть, если пойдём вверх то первые цели такие потом будем смотреть, типа сейчас ещё не понятно то ли мы рисуем три в три, то ли это четвёрка, то ли это волна 5. Вобщем как всегда любой волновик, задним числом на разных таймфреймах подгонит вам свой волновой анализ так как ему надо, и процент поподаний весьма у них мал и самое главное, анализировать ситуацию наперёд они могут едва ли, впрочем как и все остальные технари, которые любят играть на пробой и отбой от сильных уровней, которые всё чаще становятся ложными. За последний год я вёл статистику – 80% выходов из каналов на разных инструментах оказывались ложными. У меня всегда возникал вопрос - как можно заработать на том, что видят все? Неужели вы считаете, что прочитав одну книжку по теханализу, или изучив волновую теорию вы сможете стабильно зарабатывать? Хочу вас огорчить!!! Всё намного сложнее!!! Я уже не хочу брать всю остальную чушь, которую применяют в своей торговле многие трейдеры, типа облочков, бабочек, уровней камарилья и многого другого. Никогда не возникал у вас вопрос - для чего придумано столько разных видов ТА и столько разных индикаторов? – Да для того, чтоб пока новички перепробуют всё, они уже останутся без денег и и если вдруг кому то удастся заработать на какой то разновидности ТА, то человек сразу же поверит в неё и потом ещё долгое время будет сливать деньги в поисках ошибки именно в себе а не в ТА, он станет заложником своей случайности – принцип казино: если человек первый придёт в казино и выиграет, то навсегда попадёт в зависимость, от того что ощутил вкус лёгких денег и чем больше он будет вновь испытывать свою удачу, тем больше денег он будет оставлять, НО НИКОГДА НЕ ОСТАНОВИТСЯ И БУДЕТ ВЕРИТЬ, что раз один раз повезло, то повезёт ещё, но если человек первый раз придёт в казино и оставит там деньги, то считай ему повезло и он больше никогда не зайдёт туда.

( Читать дальше )

Продолжаем разбор стратегии с фьючерсом на ОФЗ

- 26 марта 2012, 22:51

- |

На встрече смартлаба в Москве была представлена стратегия работы с фьючерсом на облигации федерального займа. Я постарлся разобраться. что получилось-судить вам.

содержание:

-описание стратегии

-Настройка калькулятора

-ответы на вопросы

Описание стратегии.

Покупка фьючерса на корзину ОФЗ — альтернатива стратегии «пирамида РЕПО» — в обоих случаях зарабатываем на керри — разнице между доходностью облигации и ставкой РЕПО до экспирации (стоимостью фондирования).

Прибыль в керри-трейде формируется за счет компонент:

1. Положительной разницы между доходностью облигации и стоимостью фондирования — чистое керри

2. «Скатывания» по кривой доходности при уменьшении дюрации — rolldown

Фьючерс на корзину государственных облигаций (ОФЗ) — уникальный инструмент, т.к. при покупке фьючерса:

-Вы зарабатываете, когда на рынке нет выраженного тренда(«боковой» рынок)

( Читать дальше )

содержание:

-описание стратегии

-Настройка калькулятора

-ответы на вопросы

Описание стратегии.

Покупка фьючерса на корзину ОФЗ — альтернатива стратегии «пирамида РЕПО» — в обоих случаях зарабатываем на керри — разнице между доходностью облигации и ставкой РЕПО до экспирации (стоимостью фондирования).

Прибыль в керри-трейде формируется за счет компонент:

1. Положительной разницы между доходностью облигации и стоимостью фондирования — чистое керри

2. «Скатывания» по кривой доходности при уменьшении дюрации — rolldown

Фьючерс на корзину государственных облигаций (ОФЗ) — уникальный инструмент, т.к. при покупке фьючерса:

-Вы зарабатываете, когда на рынке нет выраженного тренда(«боковой» рынок)

( Читать дальше )

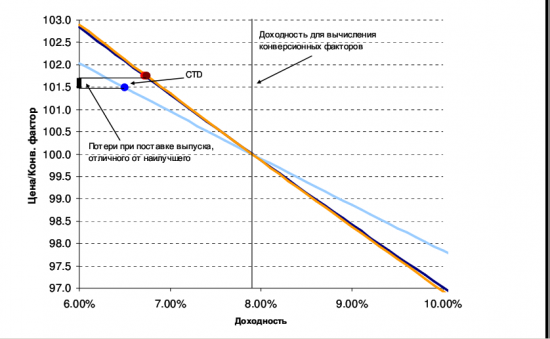

Встреча смартлаб: получение 30% годовых с низким риском

- 18 марта 2012, 22:08

- |

На встрече смартлаба первая презентация была посвящена фьючерсам на корзину офз, которую подготовил Вадим Закройщиков. Дело для меня новое :-) непонятное.

Стратегия:

заработать как при покупке облигации, фондируясь через механизм репо.

Старая Презентация тут http://fs.rts.ru/files/6849

Калькуляторы и описание на сайте ртс

Калькуляторы и описание на сайте ммвб

Интернет-конференция: Фьючерсы на корзину ОФЗ

Тема на смартлабе

Сейчас сам разбираюсь. Когда пойму, что к чему -напишу. :-)

Вы можете присоединиться и сказать свое мнение.

p.s. (картинка не от этой стратегии)

Стратегия:

заработать как при покупке облигации, фондируясь через механизм репо.

Старая Презентация тут http://fs.rts.ru/files/6849

Калькуляторы и описание на сайте ртс

Калькуляторы и описание на сайте ммвб

Интернет-конференция: Фьючерсы на корзину ОФЗ

Тема на смартлабе

Сейчас сам разбираюсь. Когда пойму, что к чему -напишу. :-)

Вы можете присоединиться и сказать свое мнение.

p.s. (картинка не от этой стратегии)

Риски при торговле опционами. Часть 2,5

- 06 февраля 2012, 18:00

- |

В этой маленькой записке я хочу привести пример как важен вегалимит при построении опционных позиций.

Для этого проведем небольшое аналитическое исследование:

Я беру данные по биржевой улыбке по часам, далее смотрю стандартное изменение доходносей. А-ля dIv/Iv0 по часовым данным по каждому из страйков.

Вот что примечательно. На растущем тренде мы наблюдали большую подвижность в правом краю кривой, нежели в левой путовой части.

Итак, строя позиции, вероятно стоит оценивать максимальное вега-влияние на позу исходя из следующих результатов:

поправка, скрин переделывать влом, не 30 декабря, а 30 ноября, серия — март.

Для этого проведем небольшое аналитическое исследование:

Я беру данные по биржевой улыбке по часам, далее смотрю стандартное изменение доходносей. А-ля dIv/Iv0 по часовым данным по каждому из страйков.

Вот что примечательно. На растущем тренде мы наблюдали большую подвижность в правом краю кривой, нежели в левой путовой части.

Итак, строя позиции, вероятно стоит оценивать максимальное вега-влияние на позу исходя из следующих результатов:

поправка, скрин переделывать влом, не 30 декабря, а 30 ноября, серия — март.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс