SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. option-systems |В опционах декабрьской и октябрьский серий нет ликвидности!

- 14 сентября 2011, 19:23

- |

- Александр Шадрин

Совсем мало ликвидности в декабрьской и октябрьский сериях нет ликвидности! Меня интересует 140, 145 страйки путов, и 165, 170 страйков коллов.

Спрэды просто ГИГАНТСКИЕ!!!!

Похоже, после августовских потрясений опционщиков очень сильно потрепало, продавцы опционов сильно пострадали. Если ликвидность не появиться, то это очень плохо. Только-только люди начали использовать опционы, как БАХ! Без ЛИКВИДНОСТИ — опционному рынку на ФОРТСе СМЕРТЬ!

Но надеюсь, что просто еще не расторговались новые серии…

Спрэды просто ГИГАНТСКИЕ!!!!

Похоже, после августовских потрясений опционщиков очень сильно потрепало, продавцы опционов сильно пострадали. Если ликвидность не появиться, то это очень плохо. Только-только люди начали использовать опционы, как БАХ! Без ЛИКВИДНОСТИ — опционному рынку на ФОРТСе СМЕРТЬ!

Но надеюсь, что просто еще не расторговались новые серии…

- комментировать

- Комментарии ( 16 )

Блог им. option-systems |Покупать или продавать опционы, если срок удержания позы - 2-4 дня???

- 06 августа 2011, 14:44

- |

- Александр Шадрин

Что лучше продавать или покупать опционы на короткий период (2-4 дня), или через фьючерс лучше работать по направленным системам??? Покупать скорее всего, хотя я этого не люблю. Но может это самое правильное, продавать хорошо на длительный срок (2-4 недели), тут тета дает результат. Или может еще нужно смотреть на текущую волатильность, когда она высокая лучше продавать, когда низкая — покупать. Хотя и это относительно, ведь высокая волатильность может стать еще выше, а низкая еще ниже.

Очень много вопросов без ответов…

Дилемма встала после неудачной продажи опционов направленно (а именно продажа путов 175-185 страйков см. http://smart-lab.ru/blog/12564.php) — убыток меньше был бы если я купил коллы 190-200 страйков. Нужно оценивать и хороший и плохой варианты развития событий.

Продажа опционов на короткий период дает относительно большую прибыль, чем покупка опционов или использования фьючерса, только когда рынок идет против позы лишь немного, при сильном движении за или против позы — лучше получается покупка опциона или покупка/продажа фьючерса. Такие мысли. Что годилось на длинных отрезках (продажа опционов) не получается на коротких промежутках…

Очень много вопросов без ответов…

Дилемма встала после неудачной продажи опционов направленно (а именно продажа путов 175-185 страйков см. http://smart-lab.ru/blog/12564.php) — убыток меньше был бы если я купил коллы 190-200 страйков. Нужно оценивать и хороший и плохой варианты развития событий.

Продажа опционов на короткий период дает относительно большую прибыль, чем покупка опционов или использования фьючерса, только когда рынок идет против позы лишь немного, при сильном движении за или против позы — лучше получается покупка опциона или покупка/продажа фьючерса. Такие мысли. Что годилось на длинных отрезках (продажа опционов) не получается на коротких промежутках…

Блог им. option-systems |Убытки...

- 04 августа 2011, 22:53

- |

- Александр Шадрин

Рынок двинулся вниз, так что мой расчет в пролете, -10% за сегодня. Счет пострадал больше из-за веги (у меня в основном проданные опционы). Дельту держу в рамках — захеждировался частично фьючерсом…

Даже сейчас я смотрю вверх, максимум допустимой дельты на закрытие сегодняшней вечерней сессии...

Ждем…

Даже сейчас я смотрю вверх, максимум допустимой дельты на закрытие сегодняшней вечерней сессии...

Ждем…

Блог им. option-systems |Итоги июля 2011 года...

- 30 июля 2011, 23:48

- |

- Александр Шадрин

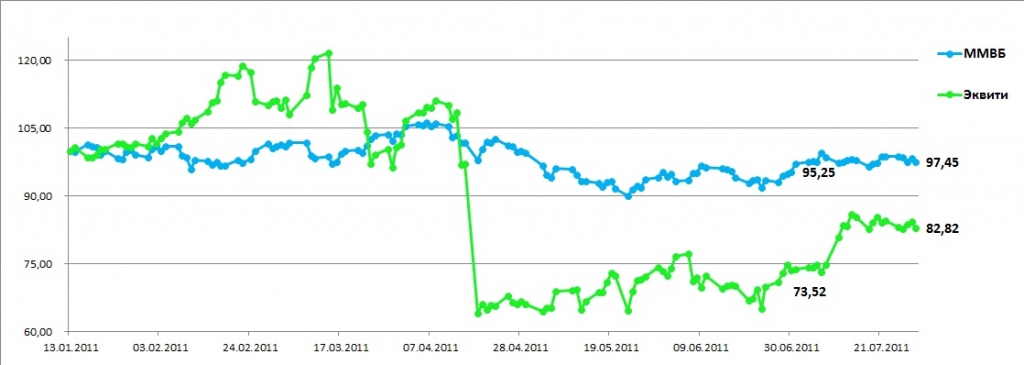

По итогам июля по фьючерсам и опционам результат +12,6% (при ММВБ +2,3%), результаты в разрезе отдельно по опционам +19,1%, и отдельно по фьючерсам -37,6%. Эквити после «апрельского кризиса» по-тихоньку восстанавливается:

Акции.

Оценку компаний по итогам 2010 года завершил (http://www.smart-lab.ru/blog/11809.php), теперь остается действовать по плану: продать, те компании, которые не прошли отбор, и регулярно покупать на просадках рынка, те компание, которые попали в список...

Опционы.

По опционам при переходе на новые «правила» торговли опционами (отказ от приоритета направленных стратегий, контроль за дельтой, основной доход от тетты, продажи/покупки волатильности), дела пошли лучше (май +11,05%, июнь -0,96%, июль +19,10%, в среднем +10% в месяц, к чему и стремился). Основное правило опционщика:

( Читать дальше )

Блог им. option-systems |Железный капкан?

- 21 июля 2011, 22:50

- |

- Александр Шадрин

В продолжение ранее написанного про «железный протез» http://www.smart-lab.ru/blog/10705.php

Как бы сейчас этот «протез» не превратился в капкан. Из-за проскальзования -3000 п., я не стал доделывать календарный спрэд, и решил оставить «недоделанное» как есть, из расчета, что некупленные коллы или из падения рынка или из-за падения волы еще, или из-за временного распада станут дешевле и я их откуплю позже. Но просто так я их оставить не мог — дельта уж сильно отрицательная была — купил 4 фьюча, что привести в норму дельту, но оставив всё же отрицательной.

В понедельник рынок упал до 189 — дельта сильно положительная стала, пришлось уже выкупить 1 фьюч (и также купил малую часть сильно подешевевших коллов). И потом все дни рынок рос и потом мялся около 191-193, всё шло хорошо, «виртуальный» убыток снижался, и при 190-188 даже превратился в плюс. Но сегодня рост к 197 испортил всё — сейчас убыток по этой конструкции уже около -8000 п. Профиль в конструкции (в руб.):

( Читать дальше )

Как бы сейчас этот «протез» не превратился в капкан. Из-за проскальзования -3000 п., я не стал доделывать календарный спрэд, и решил оставить «недоделанное» как есть, из расчета, что некупленные коллы или из падения рынка или из-за падения волы еще, или из-за временного распада станут дешевле и я их откуплю позже. Но просто так я их оставить не мог — дельта уж сильно отрицательная была — купил 4 фьюча, что привести в норму дельту, но оставив всё же отрицательной.

В понедельник рынок упал до 189 — дельта сильно положительная стала, пришлось уже выкупить 1 фьюч (и также купил малую часть сильно подешевевших коллов). И потом все дни рынок рос и потом мялся около 191-193, всё шло хорошо, «виртуальный» убыток снижался, и при 190-188 даже превратился в плюс. Но сегодня рост к 197 испортил всё — сейчас убыток по этой конструкции уже около -8000 п. Профиль в конструкции (в руб.):

( Читать дальше )

Блог им. option-systems |Итоги недели: экспирация, саботажница 2, железный протез...

- 17 июля 2011, 18:36

- |

- Александр Шадрин

Итоги недели: счет вырос на +14,3% (при ММВБ -0,6%). Всю прибыль принесли оционые стратегии, внутридневная торговля фРТС — ноль, но об этом ниже.

Экспирация.

На этой неделе прошла экспирация июльских опционов. Пришло время пожинать урожай. Во-первых, проданные стренглы — стреддлы (175-205,190) закрыл 13 июля с хорошей прибылью — рынок с 10 июня, когда продавал опционы изменился не сильно (190775 — 193345, +1,3%). Плюс рынок хоть и менялся, но в рамках — хэджировать фьючерсом за весь месяц не пришлось ни разу.

Во-вторых, проданные календарные спреды июль-сентябрь закрыл в плюс, они долго не хотели идти в плюс, но с 11 июля все начало исправляться — «дорогие» опционы подешевели, а «дешевые» подоражали. Всё закончилось, как и должно было закончиться — хорошо.

В-третьих, еще открытые направленные позы в лонг с 30 июня - проданные сентябрьские путы 175, 180, 185 страйков даже не смотря на то, что фРТС стал ниже на 2000 п., дали тоже прибыль (вот почему проданные путы, оказались лучше, чем купленные коллы — если исходить из идеи, что рынок будет расти; рынок может и «боковичить» — и продавать долгосрочно и системно выгоднее !!!) . Временной распад делает свое дело…

( Читать дальше )

Экспирация.

На этой неделе прошла экспирация июльских опционов. Пришло время пожинать урожай. Во-первых, проданные стренглы — стреддлы (175-205,190) закрыл 13 июля с хорошей прибылью — рынок с 10 июня, когда продавал опционы изменился не сильно (190775 — 193345, +1,3%). Плюс рынок хоть и менялся, но в рамках — хэджировать фьючерсом за весь месяц не пришлось ни разу.

Во-вторых, проданные календарные спреды июль-сентябрь закрыл в плюс, они долго не хотели идти в плюс, но с 11 июля все начало исправляться — «дорогие» опционы подешевели, а «дешевые» подоражали. Всё закончилось, как и должно было закончиться — хорошо.

В-третьих, еще открытые направленные позы в лонг с 30 июня - проданные сентябрьские путы 175, 180, 185 страйков даже не смотря на то, что фРТС стал ниже на 2000 п., дали тоже прибыль (вот почему проданные путы, оказались лучше, чем купленные коллы — если исходить из идеи, что рынок будет расти; рынок может и «боковичить» — и продавать долгосрочно и системно выгоднее !!!) . Временной распад делает свое дело…

( Читать дальше )

Блог им. option-systems |День "Ч"

- 13 июля 2011, 00:18

- |

- Александр Шадрин

Завтра буду переходить с июльской серии на августовские опционы (стренглы, стредлы, календарные спреды). Оптимумом, повторюсь, является всё тот же уровень 190 000 по фРТС. Сейчас мы практически там где нужно! Так что на завтра — ЛУЧШЕЕ боковик около 190 000.

Удачи!

Удачи!

Блог им. option-systems |итоги июня...

- 02 июля 2011, 18:02

- |

- Александр Шадрин

По итогам июня счет по опционам-фьючерсам вырос на +0,22% (ММВБ +0,02%). Результат нулевой. Эквити с начала года:

Счет пока в зоне восстановления, думаю, скоро этот процесс ускориться: веду работу над улучшением работы систем, отметается всё не нужное, что-то вводиться новое.

Из стратегий можно в очередной раз отметить успех регулярной продажи фьючерсов (стренгл и стредл), плюс в этот раз на хэджировании не пришлось ничего потерять. Убытки принесли направленные позы, сейчас отказываюсь от пут-спредов (пользы в них не вижу совсем, при боковике теряешь, при движении против теряешь, при нужном движении — мало зарабатываешь), из направленных стратегий оставлю лишь простую продажу опционов (получается чем проще, тем лучше). Совсем отказываться от направленных поз нельзя, даже не смотря на «плохие» сигналы системы принятия решений. «Ловушка кукловода» (система основанная на расчете точки минимальных выплат) дала убыток, но терпимый. Посмотрим, что дальше.

Вот основная проблема в этом месяце возникла при работе с календарными спрэдами - это ПРОСКАЛЬЗОВАНИЕ! Получается в теории по сигналу я должен войти в синтетическую позицию по одной цене, а вход получается по другой совсем. Втеории система в плюсе, на практике ноль. Например, начинаю выставлять заявки на продажу путов и коллов, или покупку, выставил, тут проблема не в скорости выставления заявок. Выставляю по теоретической цене, и рынок на 0,2-0,3% двигается вверх или вниз, и получается одну «ногу» исполняют, а вторую нет, и в догонку уже приходиться покупать дороже или продавать дешевле.

( Читать дальше )

Счет пока в зоне восстановления, думаю, скоро этот процесс ускориться: веду работу над улучшением работы систем, отметается всё не нужное, что-то вводиться новое.

Из стратегий можно в очередной раз отметить успех регулярной продажи фьючерсов (стренгл и стредл), плюс в этот раз на хэджировании не пришлось ничего потерять. Убытки принесли направленные позы, сейчас отказываюсь от пут-спредов (пользы в них не вижу совсем, при боковике теряешь, при движении против теряешь, при нужном движении — мало зарабатываешь), из направленных стратегий оставлю лишь простую продажу опционов (получается чем проще, тем лучше). Совсем отказываться от направленных поз нельзя, даже не смотря на «плохие» сигналы системы принятия решений. «Ловушка кукловода» (система основанная на расчете точки минимальных выплат) дала убыток, но терпимый. Посмотрим, что дальше.

Вот основная проблема в этом месяце возникла при работе с календарными спрэдами - это ПРОСКАЛЬЗОВАНИЕ! Получается в теории по сигналу я должен войти в синтетическую позицию по одной цене, а вход получается по другой совсем. Втеории система в плюсе, на практике ноль. Например, начинаю выставлять заявки на продажу путов и коллов, или покупку, выставил, тут проблема не в скорости выставления заявок. Выставляю по теоретической цене, и рынок на 0,2-0,3% двигается вверх или вниз, и получается одну «ногу» исполняют, а вторую нет, и в догонку уже приходиться покупать дороже или продавать дешевле.

( Читать дальше )

Блог им. option-systems |Куплю сентябрьский колл 200 страйка по 3200

- 21 июня 2011, 19:37

- |

- Александр Шадрин

Куплю сентябрьский колл 200 страйка по 3200

Блог им. option-systems |Про опционы: экспирация, ликвидность, проскальзование...

- 18 июня 2011, 13:09

- |

- Александр Шадрин

С начала месяца результат торговли опционами пока отрицательный -4,4% (при ММВБ -1,2%). На этой неделе мы закончили работу с июньской серией опционов. За неделю до экспирация я опять использовал систему, основанную на ОИ опционов: точка минимальных выплат была на 185000 (фРТС_6.11 на 190400) — продал коллы 185 страйка по 6200, и 195 страйка по 1055. Но рынок пошел в противоположную сторону, 14 июня выкупил те же опционы по 8400 и 550 при фРТС уже 192890, на следующий день его до 194700 задрали вообще. Факт, что к моменту экспирации рынком манипулируют (держат, задирают и так далее). На графиках это отлично видно: фРТС_6.11, фРТС_9.11, индекс РТС

Как только прошла экспирация начали ПАДАТЬ (упали на -8000 п. за 2 дня до ночи пятницы).

( Читать дальше )

Как только прошла экспирация начали ПАДАТЬ (упали на -8000 п. за 2 дня до ночи пятницы).

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс