Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

"М.видео" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 02....

Авто-репост. Читать в блоге >>>

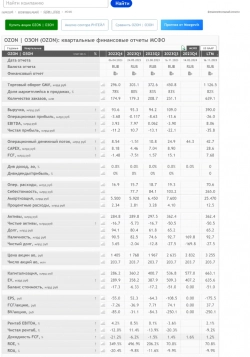

| Число акций ао | 180 млн |

| Номинал ао | 10 руб |

| Тикер ао |

|

| Капит-я | 34,7 млрд |

| Выручка | 362,9 млрд |

| EBITDA | 15,9 млрд |

| Прибыль | -7,6 млрд |

| Дивиденд ао | – |

| P/E | -4,6 |

| P/S | 0,1 |

| P/BV | -0,4 |

| EV/EBITDA | 7,4 |

| Див.доход ао | 0,0% |

| М.Видео-Эльдорадо Календарь Акционеров | |

| Прошедшие события Добавить событие | |

М.Видео-Эльдорадо акции

193.3₽ -0.41%

-

Акции М.Видео – обзор и прогноз на 2024 год. Ждать ли улучшений?

Акции М.Видео – обзор и прогноз на 2024 год. Ждать ли улучшений?Сложный инвестиционный кейс. Тем не менее интересный. Даже если не рассматривать акции компании к покупке, за такими историями стоит следить. Как обстоят дела у ретейлера, рассказали в статье.

ГК М.Видео-Эльдорадо – один из лидеров на рынке непродуктового ритейла (доля ~23%). У Группы 1226 магазинов в 370 городах России, 7 центральных распределительных складов, 54 региональных мультиплатформы.

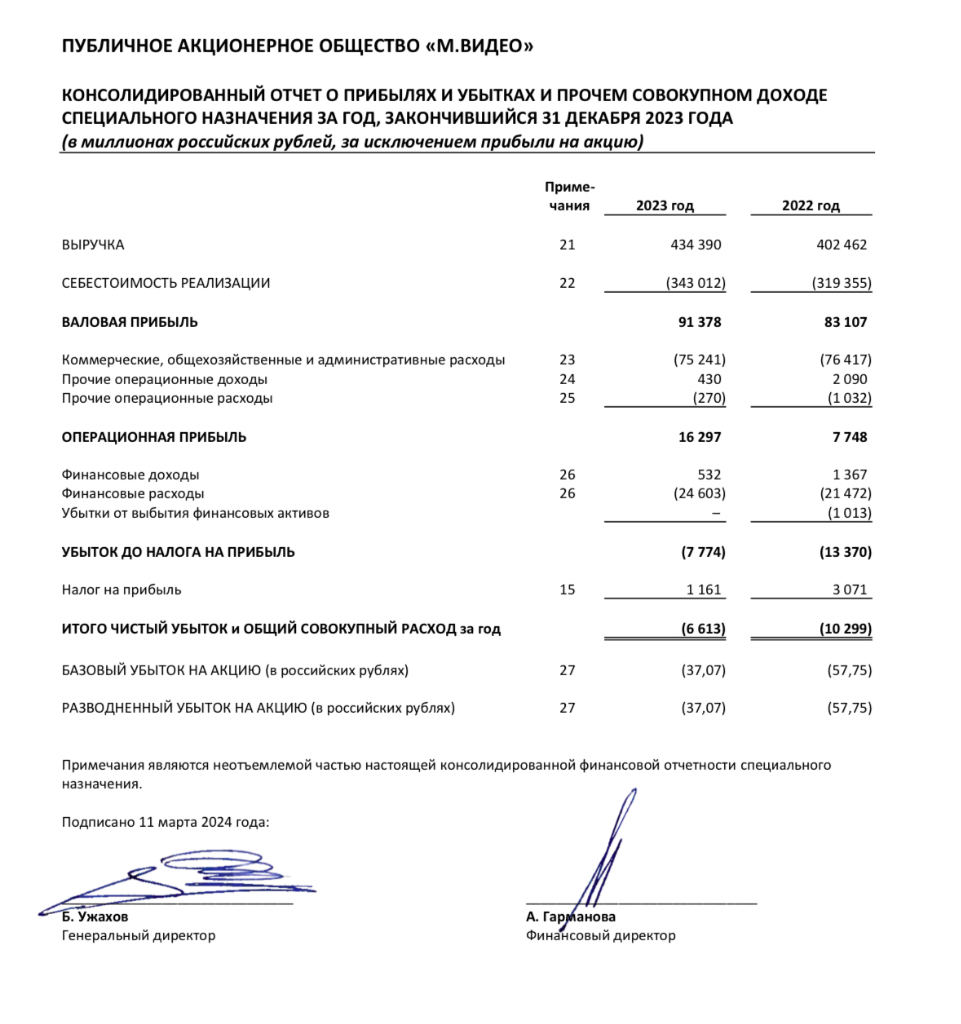

Финансовые показатели за 2023 год- Выручка: ₽434.4 млрд, +7.9%(г/г)

- EBITDA: ₽41.8 млрд,+19.9%(г/г)

- Чистый убыток: -₽6.6 млрд, (-₽7.49 млрд годом ранее)

- Чистый долг: ₽67.7 млрд, +3.4%(г/г)

- Чистый долг/EBITDA: 3.2х (против 4.0х годом ранее)

Результаты компании улучшились благодаря рекордным операционным показателям IV квартала. М.Видео удалось нарастить выручку за счет расширения ассортимента, а также увеличения онлайн-продаж. Кроме этого, компания значительно снизила чистый убыток, несмотря на рост процентных расходов и амортизационных отчислений. Чистый долг подрос незначительно, но ND/EBITDA снизился. Из плюсов стоит отметить, что операционный денежный поток вернулся к положительным значениям за счет сокращения оборотного капитала группы.

Авто-репост. Читать в блоге >>> Каждый пятый продаваемый в РФ компьютер - российского производства — Известия

Каждый пятый продаваемый в РФ компьютер - российского производства — Известия

Каждый пятый продаваемый в РФ компьютер — российского производства, рассказали «Известиям» ритейлеры. Высокий спрос на отечественные ПК поддержал их продажи в нашей стране. Доля отечественной продукции в целом на рынке за год выросла вдвое — до 20%. В перспективе спрос на такую продукцию может увеличиться — зачастую, российские компьютеры стоят на 5–15% дешевле зарубежных аналогов, добавляют эксперты.

В I квартале 2024-го по сравнению с аналогичным периодом прошлого года спрос на компьютеры (лэптопы, десктопы и моноблоки) в России вырос в натуральном выражении на 44%, до 1,3 млн штук (данные «М.Видео – Эльдорадо»). В деньгах рынок вырос на 63%, до 81 млрд рублей. Среди брендов лидируют Asus, Huawei, MSI, Apple, Lenovo, Honor, уточнили в пресс-службе.

— Среди российских брендов можно выделить iRu, Irbis, Echips, Osio. Их преимущества в том, что они более доступны для отечественных потребителей, в отличие от зарубежных аналогов, — заявили в М.Видео.

Авто-репост. Читать в блоге >>>

- Путин поручил кабмину рассмотреть вопрос об организации производства игровых приставок и консолей

Президент России Владимир Путин поручил правительству РФ рассмотреть вопрос об организации производства стационарных и портативных игровых приставок и консолей. Информация опубликована на сайте Кремля.

Кабмин также должен рассмотреть вопрос о создании операционной системы и облачной системы доставки игр и программ пользователям. Срок исполнения – до 15 июня 2024 г.

За 11 месяцев 2023 г. российский рынок игровых консолей увеличился примерно вдвое год к году и превысил 1 млн проданных устройств. Около 35% от этого количества пришлось на приставки PlayStation, Xbox и Nintendo, рассказывал ранее «Ведомостям» представитель «М.Видео – Эльдорадо».

www.vedomosti.ru/society/news/2024/03/27/1028287-vopros-proizvodstva-pristavok

Авто-репост. Читать в блоге >>> - "М.видео" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 25....

Авто-репост. Читать в блоге >>>

М.ВИДЕО отчёт. Пока безыдейно.

М.ВИДЕО отчёт. Пока безыдейно.М.Видео – яркий представитель компаний, кому санкции, что удивительно, не пошли на пользу. На мой взгляд три главных вызова с которыми столкнулся их бизнес: уход западных поставщиков и брендов; менеджмент проморгал переход ритейла в онлайн; растущий долг. Посмотрим, улучшила ли компания своё положение во втором полугодии.

Компания продолжает переформатирование своих магазинов, в течение 2023 года компания открыла 62 магазина М.Видео в новом эффективном компактном формате и планирует его дальнейшее масштабирование. В 2024 ожидается около 100 открытий.

При этом выручка в пересчёте на один магазин заморозилась на одних значениях и расти не планирует. В годовом выражении не сильно спас ситуацию даже предновогодний четвёртый квартал.

Авто-репост. Читать в блоге >>>

- "М.видео" Присвоение или изменение рейтинга эмитента рейтинговым агентством или иной организацией на основании договора

2. Содержание сообщения

2.1. Объект рейтинга (ценные бумаги и (или) их эмитент): эмитент;

2.2. Вид рейтинга, который присвоен объекту рейтинговой оценки (кредитный рейтинг; иной рейтинг): рейтинг кредитоспособности нефинансовой компании;

2....

Авто-репост. Читать в блоге >>>

М.Видео отчиталась по МСФО за 2023 год: долговая нагрузка постепенно снижается

М.Видео отчиталась по МСФО за 2023 год: долговая нагрузка постепенно снижаетсяРезультаты оцениваем положительно, но сохраняем осторожный взгляд на компанию.

Долговая нагрузка последовательно снижается, что в будущем позволит вернуться к выплате дивидендов (таргет по долговой нагрузке — 2х).

Драйверы роста выручки — увеличение базы новых клиентов и кредитные продажи.

Продажи росли в основном в IV квартале на фоне роста сезонного спроса.

По итогам года общие продажи (GMV) +11%, число новых клиентов +14% г/г, доля кредитных продаж +5,3 п.п. г/г.

Расходы (SG&A) снизились до 70 млрд руб.

📈Акции М.Видео активно росли в течение последних двух недель (с 29 февраля почти +17%) в ожидании сильных результатов, но после публикации котировки снизились на 2,7% (~213 руб.).

Из-за высокого долга пока не считаем бумаги М.Видео привлекательными для инвестиций, несмотря на переориентацию бизнес-модели на сотрудничество с поставщиками из России, Беларуси, Китая, Турции и Узбекистана. Считаем, что в ближайший год драйверами финпоказателей компании станут онлайн-продажи и магазины компактных форматов. #MVID

Авто-репост. Читать в блоге >>>- Производители бытовой техники Electrolux, Tefal, Braun и Rowenta начали блокировать поставки в Россию через параллельный импорт, в том числе продажи на маркетплейсах — Ъ

Производители бытовой техники Electrolux, Tefal, Braun и Rowenta начали блокировать поставки в Россию через параллельный импорт, в том числе продажи на маркетплейсах. По словам источников «Ъ» среди ритейлеров, компании подписывают с партнерами в других странах мораторий на реэкспорт в Россию. Об этом сообщил главный исполнительный директор группы «М.Видео-Эльдорадо» Сергей Ли на конференции по финансовым итогам. По словам топ-менеджера, в сети ритейлера товары Electrolux уже «представлены в ограниченном объеме».

В разговоре с «Ъ» продавцы допускают, что бренды, решившие ввести запрет на поставки в Россию, могут полностью исчезнуть из продажи. Им на замену придут турецкие и китайские товары.

www.kommersant.ru/doc/6564526

Авто-репост. Читать в блоге >>>  Доброе утро, шортистов понимаю, надо заработать, пишут об убытках и как в Озоне все хорошо, и кому нужен М.Видео, надо продавать. Но если вникать в финансовые отчеты, то получается интересная картина для держателей акций, смотрим М видео отчет, финансисты смотрят в первую очередь на Операционную прибыль компании, у Мвидео она выросла с 7,7 миллиардов руб 2022 год до 16,3 миллиардов руб в 2023 году, да есть убытки, но они у каждой компании есть куда без них, выручка 434 миллиарда руб, валовая прибыль 91 миллиард руб, итого что имеем — при операционной ( чистой ) прибыли — 16,3 миллиарда руб и сумме акций компании 526 милл руб, получаем на акцию прибыль — 31 руб ( при цене акции 205 руб), что равно 15% годовых, компания российская и в 2025 году планирует дивиденды, динамика прибыли в 2,1 раза рост год к году. А сейчас посмотрим Озон в который всех заманивают обещая горы прибыли и всем советуют держать его в портфеле, компания с пропиской на Кипре, переезжать не собирается, дивиденды кто на Кипре не платят и не будет платить, далее да рост есть до 1 трилл в обороте, но выручка то в 2023 году составила 390 милл руб!, что меньше всем в Мвидео -Эльдорадо, а Операционная прибыль — минус 26 миллиарда руб у Озона на ноябрь 2023, при количестве акций 203,7 милл шт, имеем минус 127 руб на акцию! Так что вывод для меня очевидный, где будет рост и перспективы.

Доброе утро, шортистов понимаю, надо заработать, пишут об убытках и как в Озоне все хорошо, и кому нужен М.Видео, надо продавать. Но если вникать в финансовые отчеты, то получается интересная картина для держателей акций, смотрим М видео отчет, финансисты смотрят в первую очередь на Операционную прибыль компании, у Мвидео она выросла с 7,7 миллиардов руб 2022 год до 16,3 миллиардов руб в 2023 году, да есть убытки, но они у каждой компании есть куда без них, выручка 434 миллиарда руб, валовая прибыль 91 миллиард руб, итого что имеем — при операционной ( чистой ) прибыли — 16,3 миллиарда руб и сумме акций компании 526 милл руб, получаем на акцию прибыль — 31 руб ( при цене акции 205 руб), что равно 15% годовых, компания российская и в 2025 году планирует дивиденды, динамика прибыли в 2,1 раза рост год к году. А сейчас посмотрим Озон в который всех заманивают обещая горы прибыли и всем советуют держать его в портфеле, компания с пропиской на Кипре, переезжать не собирается, дивиденды кто на Кипре не платят и не будет платить, далее да рост есть до 1 трилл в обороте, но выручка то в 2023 году составила 390 милл руб!, что меньше всем в Мвидео -Эльдорадо, а Операционная прибыль — минус 26 миллиарда руб у Озона на ноябрь 2023, при количестве акций 203,7 милл шт, имеем минус 127 руб на акцию! Так что вывод для меня очевидный, где будет рост и перспективы.

⭐️ Большие числа: М.Видео. Результаты есть, а идеи нет ⭐️

⭐️ Большие числа: М.Видео. Результаты есть, а идеи нет ⭐️

📌 Финансовыми показателями, достигнутыми за минувший 2023 год, также поделилась торговая сеть, ещё каких-то несколько лет назад казавшаяся несокрушимым колоссом от мира розничных продаж электротехники.

🔹 Выручка — 434,7 млрд. рублей (+7,9% г/г)

🔹 EBITDA — 21,5 млрд. рублей (+48,8%)

🔹 Маржинальность по EBITDA — 4,95% (+1,4 п.п.)

🔹 Чистый долг/EBITDA — 3,2x (предыдущее значение — 4,5х)

🔹 Чистый убыток — 5,2 млрд. рублей (-30,7%)

🔸 Количество новых клиентов — 4,4 млн. человек (+14%)

🔸 Количество магазинов — 1242 (+16)

🔸 Кредитные продажи — 15,7% (+5,3 п.п.)

🔸 Доля импорта — 30% (+20 п.п.)

🔸 Онлайн продажи составили 71% (+5 п.п.) от общего объема продаж

🔸 Продажи на собственном маркетплейсе — 15,1 млрд. рублей (+139%)

🔥 В общем и целом, результаты группы я оцениваю, как умеренно положительные 🔥

🔎 При беглом взгляде на показатели, первое, что сразу же бросается в глаза — почти полуторакратное увеличение EBITDА.

Авто-репост. Читать в блоге >>> Результаты М.Видео (MVID) за 2023. Огромный долг и убытки, но всё позитивно

Результаты М.Видео (MVID) за 2023. Огромный долг и убытки, но всё позитивноРоссийский электронный ритейлер выкатил результаты по МСФО (что это такое?) за 2-е полугодие 2023 г. и за весь 2023 год. Давайте взглянем на них и проверим, теплится ли ещё пульс в нашем чуть не загнувшемся пациенте.

👉Ранее на Смартлабе я уже качественно «прожарил» отчеты Лукойла, Позитива, РусГидро, МТС, Полюса, FixPrice, Сбера, Ростелекома, Мечела, ВТБ, Роснефти и других.Чтобы не пропустить свежие обзоры, подписывайтесь на мой телеграм-канал с авторской аналитикой и инвест-юмором.

💼Я держу в своем портфеле облигации М.Видео. Поэтому, разумеется, я ждал выхода отчетности и внимательно ее изучил, чтобы представить вам основную выжимку — коротко и по делу.

за 2023. Огромный долг и убытки, но всё позитивно")

📺Группа «М.Видео — Эльдорадо» — российская торговая сеть по продаже электроники и бытовой техники. Была образована после приобретения дочерней компанией ПАО «М.Видео» розничных сетей ООО «Эльдорадо» и ООО «Медиа-Сатурн-Руссланд» (российский бизнес немецкой компании MediaMarktSaturn) в 2018 году.

Авто-репост. Читать в блоге >>> Всё больше техники в кредит.

Всё больше техники в кредит.

В России стремительно растёт количество продаж техники в кредит под большие проценты, отмечают аналитики. Тенденция прослеживается в статистике «М.Видео-Эльдорадо». За год продажи электроники в кредит подскочили с 10,4% в 2022 году до 15,7% в 2023. За прошедший год сеть продала в кредит технику на 84 млрд рублей, а в 2022 году этот показатель был на уровне 51 млрд рублей.

Авто-репост. Читать в блоге >>>- Группа М.Видео опубликовала сильные финансовые результаты за 2-е полугодие 2023 года - СберИнвестиции

Группа М.Видео–Эльдорадо опубликовала финансовые результаты за 2П23 по МСФО 17.

Сильные результаты:

• Выручка увеличилась на 39% г/г до 255 млрд руб.

Авто-репост. Читать в блоге >>>  М.Видео - траектория рентабельности

М.Видео - траектория рентабельностиВ предыдущей статье мы с вами разобрали операционный отчет компании, который показал заметное улучшение метрик и восстановление бизнес-процессов. Однако для полного понимания картины и формирования инвест-идеи по М.Видео нам еще нужен отчет по МСФО. Давайте и по нему пробежимся.

Итак, выручка компании за 2023 год увеличилась на 7,9% до 434,4 млрд рублей. М.Видео расширяет как ассортимент товаров, так и каналы его продаж. За год было открыто 62 магазина в новом формате, а маркетплейс компании удвоил обороты. Общие продажи (GMV) в отчетном периоде выросли на 11% до 540 млрд руб.

В 2024 году компания продолжит трансформировать свою бизнес-модель. Планирует открыть не менее 100 магазинов нового компактного формата, а также запустить формат кобрендинговых магазинов на базе Эльдорадо. Также в планах расширение зон М.Мастер (единый сервис по обслуживанию и ремонту техники) и продолжение уверенного роста онлайн-продаж (их доля составила 71% GMV).

М.Видео не стала мириться с возросшей конкуренцией и конъюнктурными проблемами после 2022 года, направив свои силы на поступательное развитие и работу с операционными затратами. Себестоимость реализации за 2023 год увеличилась всего на 7%, уступив в динамике выручке, а расходы SG&A снизились в проценте от выручки на 0,9 п.п. до 16,1 %.

Авто-репост. Читать в блоге >>> М.Видео – Результаты за 2023 год 13.03.2024

М.Видео – Результаты за 2023 год 13.03.2024

М.Видео – Результаты за 2023 годМы рассматривали ситуацию вокруг М.Видео в августе и ноябре 2023 года. Недавно компания опубликовала результаты за 2023 год, поэтому считаем нужным немного актуализировать информацию.

Финансовые и операционные результаты за 2023 год

Хорошим результатам сопутствовало улучшение прогноза по компании от АКРА в феврале 2024 года – со «Стабильного» до «Позитивного». В частности, агентство отметило в числе позитивных факторов высокую ликвидность и возможность обслуживания краткосрочного долга за счет доступных к выборке кредитных лимитов, а также восстановление потребительского спроса.

Ключевые тезисы из пресс-релиза:

• Общие продажи (GMV) Группы в 2023 году выросли на 11% год к году до 540 млрд руб. (с НДС), общие онлайн-продажи составили 71% GMV, увеличившись на 18% до 386 млрд рублей (с НДС).

• Выручка Группы выросла на 7,9% год к году до 434,4 млрд руб.

• Валовая прибыль увеличилась на 10% год к году и составила 91,4 млрд руб. Валовая маржа увеличилась на 0,4 п.п. до 21,0% на фоне расширения ассортимента и стабилизации бизнес-модели.

Авто-репост. Читать в блоге >>>- Орел или Решка? держать акции М видео в портфеле или нет?

Предупреждение-это мой биржевой дневник. Мои мысли могут быть ОШИБОЧНЫ!!!!!

Фундаментальные разборы t.me/marketpowercomics/6523 «Несмотря на явный позитив в отчетности, мы считаем, что хорошие результаты были ожидаемы и уже заложены в текущую цену бумаг компании,и видим больше рисков чем возможностей в их покупке.

t.me/taurenin/2236С текущей рентабельностью, чтобы компания торговалась хотя бы с P/E = 10 — нужно снизить долг или сократить расходы на обслуживание примерно на 2/3. На это могут уйти годы, а до тех пор о дивидендах речи не идет.

Кроме этого Мы помним»В 2024 году у компании истекают необеспеченные кредиты на сумму 60,8 млрд р + облигации на сумму 13,7 млрд р. "

Авто-репост. Читать в блоге >>>  М.Видео: трудности позади, ждем сильных результатов в 2024 году

М.Видео: трудности позади, ждем сильных результатов в 2024 году🛒 Один из крупнейших отечественных ритейлеров бытовой техники и электроники М. Видео накануне представил свои финансовые результаты по МСФО за 2023 год. А значит самое время в них заглянуть и поразмышлять относительно дальнейших перспектив этой компании.

📈 Итак, как мы видим, по итогам минувших 12 месяцев выручка М.Видео увеличилась на +7,9% до 434,4 млрд руб. Ритейлер завершил трансформацию бизнеса после геополитического кризиса 2022 года, и сильные результаты 4Q2023, по итогам которого оборот вырос на +43% (г/г), наглядно это подтверждают. Компания не только смогла восстановить свой ассортимент, но и расширила его, чтобы удовлетворить различные запросы и бюджеты покупателей.

🏪 В 2023 году компания открыла 65 магазинов, из них 62 – в компактном формате. В планах менеджмента на 2024 год расширить торговую сеть ещё на 100 магазинов в новом эффективном компактном формате. Этот формат отличается от стандартных магазинов тем, что его средняя площадь вдвое меньше, при этом широта ассортимента остается прежней.

Авто-репост. Читать в блоге >>>

за 2023. Огромный долг и убытки, но всё позитивно")

М.Видео-Эльдорадо - факторы роста и падения акций

- Очень низкая рентабельность, поэтому если вдруг рентабельность улучшится, могут переоцениться. (20.10.2023)

- С ростом популярности онлайн форматов есть риск падения операционной эффективности оффлайн магазинов (11.03.2021)

- Компании трудно конкурировать (23.05.2022)

- Количество заказов в 2022 году упало на 9% относительно 2021. Похоже, М.Видео проигрывает борьбу маркетплейсам (23.05.2022)

- С апреля 22 наблюдается падение спроса на бытовую технику в РФ (23.05.2022)

- Компания не раз переписывала прошлые результаты в худшую сторону, так, что текущий отчет выглядит лучше. (16.10.2023)

- Непонятный акционер: высосал все соки дивидендами. В 2022 году сообщал, что планирует выйти из актива. (16.10.2023)

- Компания много операционных затрат капитализирует, свободный денежный поток стабильно в отрицательной зоне. (16.10.2023)

- Высокая долговая нагрузка, чистый долг/EBITDA = 5,3х (30.06.2023) (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

М.Видео-Эльдорадо - описание компании

М.Видео - крупнейшая розничная сеть по объемам продаж электроники и бытовой техники в России. «М.Видео» осуществляет свою деятельность с 1993 года. По состоянию на 30 июня 2016 г. сеть «М.Видео» включает 382 магазина в 162 городах Российской Федерации. Торговая площадь магазинов «М.Видео» составляет 649 тыс. м кв., общая площадь – 872 тыс. м кв.

Чтобы купить акции, выберите надежного брокера: