SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков

Новости рынков | Прибыль ММК оказалась существенно ниже прогнозов

- 26 августа 2011, 22:49

- |

- Тимофей Мартынов

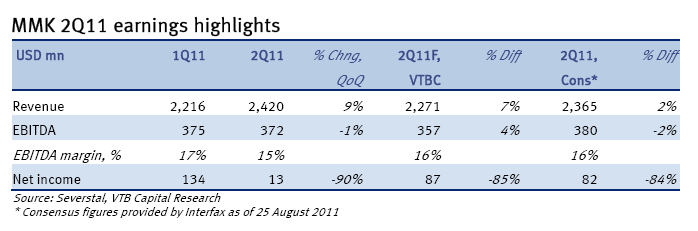

- Прибыль ММК -81% до $10 млн. Прогноз был 85,7 млн $

- Снижение прибыли обусловлено убытком из-за курсовых разниц и обесцениваением активов

- Также снижение прибыли вызвано ростом цен на железную руду, кокс уголь и другое сырье + сокращение производства.

- расходы по сравнению с 1 кв у ММК выросли на 10%

RMG Securities: Мы нейтрально оцениваем результаты, так как с учетом корректировок показатели в целом соответствуют ожиданиям. Мы полагаем, что компании удастся сохранить объемы продаж во втором полугодии, что наряду со стабилизацией цен на сталь и сырье должно выразиться в сохранении рентабельности по EBITDA на уровне 15-16%. На наш взгляд акции ММК стали привлекательны в свете недавнего падения котировок, и мы подтверждаем нашу рекомендацию Покупать по ним.

ВТБ-Капитал: All in all, MMK’s results did not impress, although the market’s expectations for MMK’s 2011 earnings have rapidly been decreasing and are now almost in line with our FY11 EBITDA forecast of USD 1.7. So, a big part of the earnings disappointment has been priced in. However, with steel prices more vulnerable in the current environment, and coking coal and iron ore prices remaining stable, MMK is still the most vulnerable in the sector in 2H11, in our view.

теги блога Тимофей Мартынов

- FAQ

- forex

- IMOEX

- IPO

- NYSE

- QE

- S&P500

- S&P500 фьючерс

- smart-lab

- smartlabonline

- tradingview

- акции

- алготрейдинг

- антикризис

- банки

- бизнес

- брокеры

- вебинар

- видео

- вопрос

- встреча smart-lab

- ВТБ

- Газпром

- Греция

- дивиденды

- доллар рубль

- ЕЦБ

- золото

- инвестиции

- Индекс МБ

- Инфляция

- Китай

- книга

- Книги

- комментарий

- комментарий по рынку

- конференция смартлаба

- конференция трейдеров

- кризис

- криптовалюта

- Лукойл

- ЛЧИ

- Магнит

- ММВБ

- мобильный пост

- мозговик

- Московская биржа

- недвижимость

- Нефть

- нищетрейдинг

- Новости

- обзор рынка

- облигации

- объявление

- опрос

- опционная конференция

- опционы

- отчетность

- отчеты МСФО

- Причины падения акций

- прогноз

- психология

- Путин

- работа над ошибками

- рассылка

- реакция рынка

- рецензия

- рецензия на книгу

- роснефть

- Россия

- рубль

- Русагро

- рынок

- санкции

- Сбербанк

- смартлаб

- смартлаб конкурс

- смартлаб премиум

- статистика

- стратегия

- страшилка

- сша

- технический анализ

- Тимофей Мартынов

- торговые роботы

- трейдинг

- Украина

- Уоррен Баффет

- уровень

- философия

- форекс

- ФРС

- фундаментальный анализ

- фьючерс mix

- фьючерс на индекс РТС

- фьючерс ртс

- экономика

- экономика США

- Яндекс