SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. AlexandrNsk

Стратегии торговли фьючерсом на Российский индекс волатильности.

- 29 июня 2011, 00:45

- |

1 июня 2011 года на FORTS начились торги расчетными фьючерсными контрактами на Российский индекс волатильности(фRTSVX).

Почитав и посмотрев опрос про фRTSVX стало понятно, что многие просто не понимают как им торговать...

Рассмотрим вопросы:

1. Принципы торговли фRTSVX.

2. Правила открытия и закрытия позиций.

3. Специфические особенности.

4. Управление открытой позицией.

5. Минимизация риска ликвидности.

Есть два простых и известных принципа:

1. торговля спредом волотильностью: открытие позы через опционы, а хеджирование через фRTSVX (наиболее интересный вариант)

2. календарный спред: между фRTSVX с разной датой исполнения (менее интересный).

3. можно и в готовую опционную комбинацию добавлять хедж, тогда управление комбинаций упращяется.

Конечно, ликвидность мало, однако это арбитражёров обычно не беспокоит, т.к. это как раз их шанс.

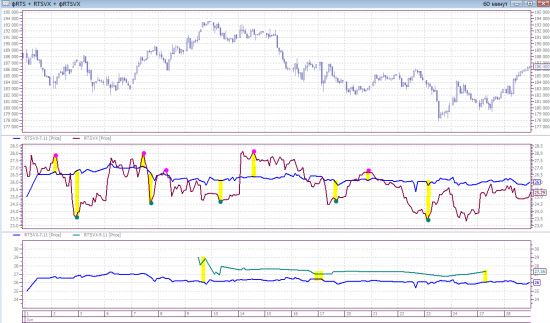

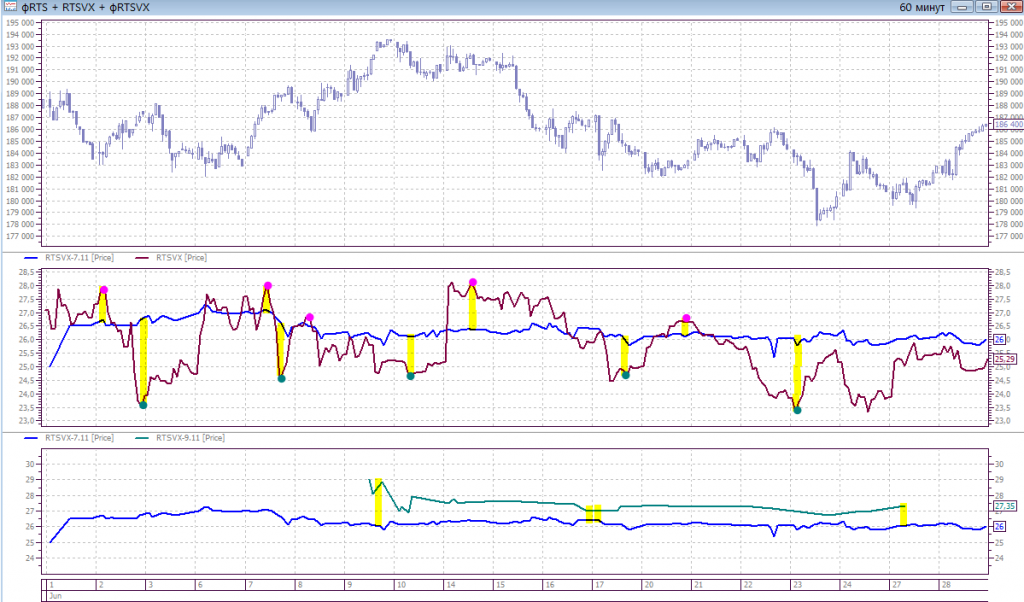

Открытие и закрытие позиций. На графике показаны примерные точки входа с направлением позициии и спреды.

Нужно обратить внимание на исполнение фRTSVX.

Последним днем обращения контракта является торговый день за 7 календарных дней до последнего дня заключения опционов на фьючерс на индекс РТС с ближайшей датой исполнения.

Данный показатель определяется исходя из среднего значения Российского индекса волатильности за вечерний Расчетный период с 14:03:15 до 18:45:00.

Ественно для тех кто не знаком с торговлей волой (волотильностью) много вопросов. Однако эта тема освещена в рунете...

Вкратце. Продаже опционов — продажа волы.

Покупка опционов — покупка волы.

Начальная позиция опционов может быть: направленной или нейтральной (дельта, гамма).

Вообще, опционных комбинаций очень много...

Крупные позиции (комбинации) можно открыть сразу через деск.

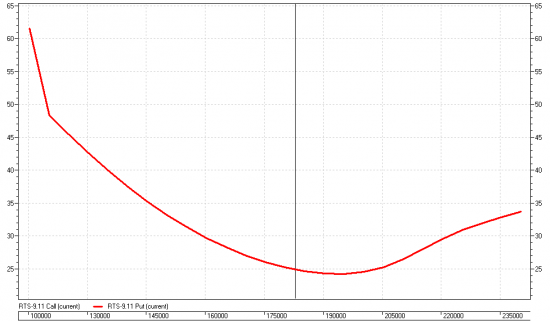

Индекс RTSVX по значению ближе к центральному страйку. сейчас это 185-й (куда будет ближе цена).

Вола путов вне денег больше коллов вне денег.

График волы по страйках далее

При управлении опционной позиции обычно применяют:

1. Рехеджирование. нейтралализация нужного параметра (дельта, гамма, вега) по средством изменения пропорций в комбинации (опционами и фьючерсами, в том числе фРТС)

2. Роллирование. передвижение опционной позиции по страйку (и/или серии исполнения) в направлении тренда и/или в сторону увеличения потенциального дохода (минимизации риска убытка).

3. комбинация 1 и 2.

Правила минимизации риска ликвидности:

1. открыть позиции сначала на менее ликвидном инструменте и/или в направлении тренда.

2. закрыти позиции сначала на менее ликвидном инструменти и/или против тренда.

Итак, открывая позицию по ближней серии (в основном) опционов риск (доход) по воле (веге) можно захеджироватьть ближнем фRTSVX, а по другим параметрем опционов (дельта, гамма) нужно управлять и учитывать тетту...

Таким образом, каждый руководствуясь собсвенный выбором и под свою ответсвенность может решить что, как и когда использовать из данного материала.

Почитав и посмотрев опрос про фRTSVX стало понятно, что многие просто не понимают как им торговать...

Рассмотрим вопросы:

1. Принципы торговли фRTSVX.

2. Правила открытия и закрытия позиций.

3. Специфические особенности.

4. Управление открытой позицией.

5. Минимизация риска ликвидности.

Есть два простых и известных принципа:

1. торговля спредом волотильностью: открытие позы через опционы, а хеджирование через фRTSVX (наиболее интересный вариант)

2. календарный спред: между фRTSVX с разной датой исполнения (менее интересный).

3. можно и в готовую опционную комбинацию добавлять хедж, тогда управление комбинаций упращяется.

Конечно, ликвидность мало, однако это арбитражёров обычно не беспокоит, т.к. это как раз их шанс.

Открытие и закрытие позиций. На графике показаны примерные точки входа с направлением позициии и спреды.

Нужно обратить внимание на исполнение фRTSVX.

Последним днем обращения контракта является торговый день за 7 календарных дней до последнего дня заключения опционов на фьючерс на индекс РТС с ближайшей датой исполнения.

Данный показатель определяется исходя из среднего значения Российского индекса волатильности за вечерний Расчетный период с 14:03:15 до 18:45:00.

Ественно для тех кто не знаком с торговлей волой (волотильностью) много вопросов. Однако эта тема освещена в рунете...

Вкратце. Продаже опционов — продажа волы.

Покупка опционов — покупка волы.

Начальная позиция опционов может быть: направленной или нейтральной (дельта, гамма).

Вообще, опционных комбинаций очень много...

Крупные позиции (комбинации) можно открыть сразу через деск.

Индекс RTSVX по значению ближе к центральному страйку. сейчас это 185-й (куда будет ближе цена).

Вола путов вне денег больше коллов вне денег.

График волы по страйках далее

При управлении опционной позиции обычно применяют:

1. Рехеджирование. нейтралализация нужного параметра (дельта, гамма, вега) по средством изменения пропорций в комбинации (опционами и фьючерсами, в том числе фРТС)

2. Роллирование. передвижение опционной позиции по страйку (и/или серии исполнения) в направлении тренда и/или в сторону увеличения потенциального дохода (минимизации риска убытка).

3. комбинация 1 и 2.

Правила минимизации риска ликвидности:

1. открыть позиции сначала на менее ликвидном инструменте и/или в направлении тренда.

2. закрыти позиции сначала на менее ликвидном инструменти и/или против тренда.

Итак, открывая позицию по ближней серии (в основном) опционов риск (доход) по воле (веге) можно захеджироватьть ближнем фRTSVX, а по другим параметрем опционов (дельта, гамма) нужно управлять и учитывать тетту...

Таким образом, каждый руководствуясь собсвенный выбором и под свою ответсвенность может решить что, как и когда использовать из данного материала.

108 |

Читайте на SMART-LAB:

BRENT: Терпеливый подход к серьёзному ключевому уровню?

«Чёрное золото» планомерно снижается в направлении области поддержки, сформированной между уровнями 58.70 и 59.51. Бой за данную поддержку может...

22:29

теги блога Александр Нск

- ADP

- ADR

- Alcoa

- COT

- EC

- Fitch

- FORTS

- IBM

- IPO

- Moody's

- QE3

- QUIK

- RTSVX

- Windows 7

- Абхазия и Южная Осетия

- Автоваз

- акции

- Алкоголь

- анекдоты

- арбитраж

- Банк Москвы

- банки

- Баффет

- безопасность

- беспредел РФ

- биржи

- бонды

- Брокер

- ВВП США

- внешний долг

- ВТБ

- газодобывающая промышленность США

- Газпром

- госдолг США

- гособлигации

- Движение капитала

- дефолт

- дефолт США

- доллар

- евро

- евро-доллар

- европа

- защита

- Золото

- Инвестиции

- индекс волатильности

- Каддафи

- капитал

- квик

- Китай

- корпоративный беспредел

- кредитный рейтинг

- кукл

- Ливия

- МВФ

- Медведев

- Меркель

- Минфин

- ММВБ

- Мошенничество

- МЭА

- НАТО

- НДС

- Обама

- объединение бирж

- ОИ

- опрос

- ОСК

- открытые позиции

- открытый интерес

- отток капитала

- пиво

- Полюс золото

- Причины падения акций

- Путин

- развивающиеся страны

- рейтинг США

- Роснефть

- Российский индекс волатильности

- Россия

- РТС

- Рубль

- рубль-доллар

- саммит

- Саркози

- Сбербанк

- Статистика США

- тариф

- Татнефть

- теракт

- ТНК-ВР

- фRTSVX

- финансовый кризис

- фРТС

- фьючерс на Российский индекс волатильности

- хакеры

- хедж

- экономика США

- юань

- Юмор

Те кто пока не может оценить из-за рейтинга (ведь не это главное) можете в комментах ставить виртуально…

Ваш опыт, уровень знание и отзыв важнее рейтинга (+ могу я Вам поставить).

ведь нужно учесть(ранее писал)

www.smart-lab.ru/blog/news/9802.php#comment158612

2. «стоит на месте как вкопанный» — поэтому хедж.

3. «из-за его экспирации индекс провалился 7 июля на исторический минимум» прямо нет, косвенно — врядли, т.к. народу мало торгует

Произошло в этот раз из-за роста фРТС (классический вариант викс обратно пропорционален тренду)

интересно сейчас, вола опционов не оказала существенного влияния

Изменение улыбки волатильности по опционам RTS-9.11 (ближних)

www.smart-lab.ru/blog/ideas/9999.php