SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. AlexSwan

“Грааль 100%” - миф, “Грааль 99%” - реальность. Часть 2.

- 13 октября 2011, 14:57

- |

Первая часть: smart-lab.ru/blog/18976.php В первой части я долго рассказывал, что такое Грааль и чем он отличается от обычной системы. Продолжаем разговор.

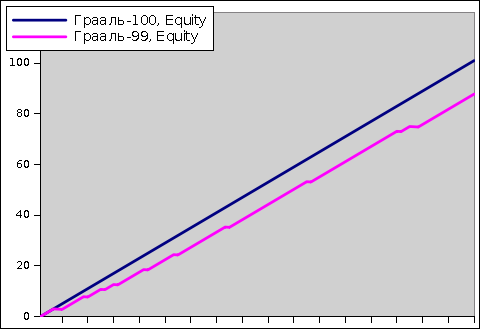

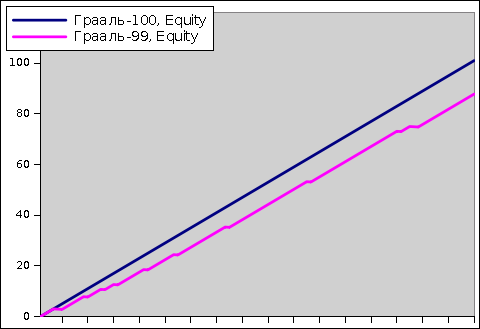

Раз уж абсолютный, 100-процентный Грааль (каждая сделка в плюс) не заполучить, то нас бы устроил «Грааль 99%», это «Грааль 100%», но в котором иногда возможны небольшие убытки. Например: Размер выигрыша 1, вероятность выигрыша 90% Размер проигрыша 0.1, вероятность проигрыша 1%. Эквити такого «Грааля 99%» — на рисунке.

1-й секрет заключается в том, что система «Грааль 99%» — абсолютно реальна, более того, она доступна всем разумным людям. Другой вопрос, что у большинства людей кроме разума есть ещё и жадность и люди, даже имея хорошую систему склонны перегружать её плечами, тем самым превращая её из прибыльной в убыточную.

2-й секрет — это как получить «Грааль 99%». Ответ очень простой: нужно взять любую хоть сколько-то прибыльную систему и за 1 шаг рассматривать не 1 сделку, а серию сделок. Тогда эквити такой композитной системы будет похожа на граальную.

Например, возьмём некоторую систему и рассмотрим системы, в которых 1 шаг равен 5-ти шагам исходной, 10-ти и 20, и построим графики эквити этих систем. По оси x будем откладывать шаги, в System-1 шаг — это 1 сделка, в System-5 шаг — это 5 сделок, и т.д.

В итоге получается, что с увеличением шага система становится всё стабильней.

Резюме.

Практически идеальная система — абсолютно реальна, и её даже не нужно особо искать. Достаточно правильно посмотреть на имеющиеся системы и тогда можно найти свой Грааль-99.

P/S.

Остался вопрос где взять более-менее надёжную прибыльную систему, для изготовления из ней Грааля-99. Об этом — позже.

P/P/S

в расчеты опять закралась какая-то ошибка, цифры не бьются, но на общую картину это не влияет.

Раз уж абсолютный, 100-процентный Грааль (каждая сделка в плюс) не заполучить, то нас бы устроил «Грааль 99%», это «Грааль 100%», но в котором иногда возможны небольшие убытки. Например: Размер выигрыша 1, вероятность выигрыша 90% Размер проигрыша 0.1, вероятность проигрыша 1%. Эквити такого «Грааля 99%» — на рисунке.

1-й секрет заключается в том, что система «Грааль 99%» — абсолютно реальна, более того, она доступна всем разумным людям. Другой вопрос, что у большинства людей кроме разума есть ещё и жадность и люди, даже имея хорошую систему склонны перегружать её плечами, тем самым превращая её из прибыльной в убыточную.

2-й секрет — это как получить «Грааль 99%». Ответ очень простой: нужно взять любую хоть сколько-то прибыльную систему и за 1 шаг рассматривать не 1 сделку, а серию сделок. Тогда эквити такой композитной системы будет похожа на граальную.

Например, возьмём некоторую систему и рассмотрим системы, в которых 1 шаг равен 5-ти шагам исходной, 10-ти и 20, и построим графики эквити этих систем. По оси x будем откладывать шаги, в System-1 шаг — это 1 сделка, в System-5 шаг — это 5 сделок, и т.д.

В итоге получается, что с увеличением шага система становится всё стабильней.

Резюме.

Практически идеальная система — абсолютно реальна, и её даже не нужно особо искать. Достаточно правильно посмотреть на имеющиеся системы и тогда можно найти свой Грааль-99.

P/S.

Остался вопрос где взять более-менее надёжную прибыльную систему, для изготовления из ней Грааля-99. Об этом — позже.

P/P/S

в расчеты опять закралась какая-то ошибка, цифры не бьются, но на общую картину это не влияет.

теги блога Swan

- Brent

- ETF

- forex

- Gold

- Light

- Ri

- Si

- SnP

- август 2013

- анализ рынка

- арбитраж

- биржа

- Блэк-Шоулз

- боковик

- волатильность

- выборы

- вью

- Грааль

- дисциплина

- доллар-рубль

- Золото

- игра

- История

- итоги

- кино

- книга

- Книги

- Книги по трейдингу

- ЛЧИ 2012

- математика

- ММ

- модели

- Моя торговля

- моя торговля за неделю

- нефть

- обучение

- Одураченные случайностью

- опцион

- опционы

- оффтоп

- Парный трейдинг

- ПИФ

- портфель

- прогноз

- прогнозирование

- просадка

- работа

- работа над ошибками

- рабочее место

- рабочее место трейдера

- рабочее пространство

- результаты

- реинвест

- рецензия

- рецензия на книгу

- Ри

- Риски

- ротшильд

- РТС

- рынок

- Рынок - взгляд

- рынок - взгляд

- сигнал

- система

- Система биржевой торговли

- система торговли

- системная торговля

- спайки

- статистика

- стопы

- стратегии

- стратегия

- Талеб

- Талеб Насим

- теория

- технический анализ

- тильт

- торговая система

- торговая стратегия

- торговая тактика

- торговля

- торговля на новостях

- торговля онлайн

- трейдинг

- тренды

- удача

- управление активами

- Управление капиталом

- управление позицией

- управление рисками

- фильм

- фильм для трейдера

- фильмы

- флэт

- фонды

- форекс

- Фракталы

- Черный Лебедь

- экспирация март 2012

— это просто иллюзия) линия разгладится но реальные просадки не исчезнут

Риск надо считать не на сделку, а на шаг.

Это все равно что использовать сигнал из системы работающей на дневках, как фильтр для системы работающей на пятиминутках. Но как известно дневные и часовые графики более стационарные чем графики с меньшим таймфреймом, поэтому смысла нет спускаться глубже. Результат тот же а просскальзывание больше и вместимость соотвествено меньше. Вы бы выкладывали результаты реальных тестов, на реальных сделках. Подобных теоретических доводов полно, а в работе единицы. То что масло-масляное, это и так понятно.

во-первых, сделки внутри шага могут быть какие угодно. Во-вторых, графики всех тайм фреймов более-менее одинаково нестационарны (или я не знаю, что у вас етсь стационарность).

В третьих, это моделирование случайным рядом, здесь нет подгонки.

мммм… и т.д.

Да, всё можно выровнять в линейку, всё очевидно и т.д.

Вообще, то, что я написал — довольно тривиально.

Но! есть множество очевидных фактов, которые люди знают и всё равно во время принятия решения их отбрасывают.

Я взял 1 такой факт и развернул его с иллюстрациями. В своё время, лично мне это помогло, чисто эмоционально я наконец стал учитывать очевидные вещи, которые до этого игнорировал.

Надеюсь, кому-то это тоже поможет.

Хотя, написаны, повторю, вещи очень простые, тривиальные.

Подвох лежит на поверхности. До тех пор пока система прибыльная, график эквити можно сглаживать. И чем сильнее сглаживаете, тем меньше видите просадок и тем плавнее линия выглядит на графике.

Но как только ТС перестанет работать, эта же линия устремится плавно вниз.

Никакой результат в прошлом не гарантируем повторения в будущем. Поэтому грааля нет и быть не может. Мне всегда казалось эта мысль очевидной.

Фактически вы занимаетесь самообманом. Для разнообразия постройте свой график system-20 в виде свечей, я думаю всё станет очевидно.

1) у меня нигде не написано что активы используются только рисковые.

2) Конечно, в реальности мы работаем на нестационарных рядах. Но нестационарные процессы, насколько мне известно, прогнозировать невозможно. Приходится приближать по нижнему лимиту стационарным рядом.

«Для разнообразия постройте свой график system-20 в виде свечей,»

Вы знаете, что такое дисперсия суммы случайных величин?

Хотя написанное выглядит элементарным, но математика тут всё же немного посложнее школьной.

По поводу вашего ответа на мое предложение построить свечной график. Ваш вопрос означает согласие или нет?

И на счет вида активов. У вас написано, что вероятность проигрыша 1%. Может вы хотите доказать, что это безрисковый актив? :))

не вижу смысла в других формах графиков.

> У вас написано, что вероятность проигрыша 1%.

> Может вы хотите доказать, что это безрисковый актив? :))

Не существует «безрисковых активов», есть «активы с фиксированной доходностью».

Проигрыш на активе с фиксированной доходностью — возможен.

Например, дефолтов по корпоративным облигациям никто не отменял.

> И как показывает практика знание высшей математики

> совсем не гарантирует успех на рынке.

Зависит от того, что и как знаешь.

Горчаков только по математике торгует — посмотри его доходность.

График system-1 я понимаю, что условный, но вы же не будете утверждать, что он построен для инструментов с фиксированной доходностью, или будете?

Оба ваши поста про грааль подразумевают инструменты с фиксированной доходностью?

Так, для справки, я не знаю ни одного человека, кто искал бы грааль на инструментах с фиксированной доходностью.

Пусть например, это будет график чистой прибыли палатки по торговле пирожками на курском вокзале.

Кстати, палатка — это какой актив — рисковый или с фикс доходностью?

Я неверно понял ваш пост, прошу прощения, что побеспокоил.

На самом деле, это я поднимаю свои бумажки сколько-то летней давности, которые в своё время очень мне помогли.

Математика элементарная, но вот такие картинки помогают осознавать, что ценно, а что нет, куда надо копать.

Возможно, они ещё кому-то помогут…

1) например в сделке поимели +10% профита и отметили ее на эквити, а реально во время сделки был дродаун в -30%(хоть ее в итоге и закрыли в +10%), но на эквити мы его не увидим…

2) нет учета длительности сделки… кпримеру сделка длилась год, а на графике это будет очередная точка…

вообщем эквити должна быть наложена на график торгуемого актива, а не быть отдельно сама по себе… вообщем эквити по оси х которой идет номер сделки — редкостное говно вводящее в заблуждение

и это не имеет отношения к модели, в ральносити у меня тоже так же, я отказался от времени по х, вместо этого ограничение рисков (это не стопы, нет)