SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. karapuz

Текущий рост акций - лажа

- 25 августа 2011, 00:50

- |

Кратко:

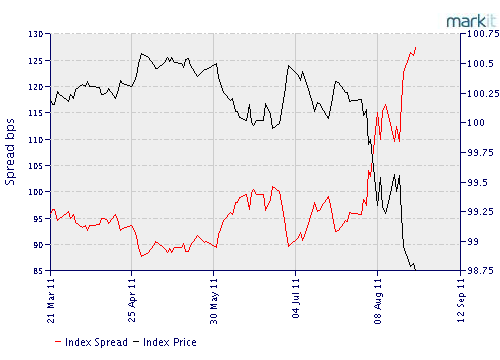

CDX.NA.IG:

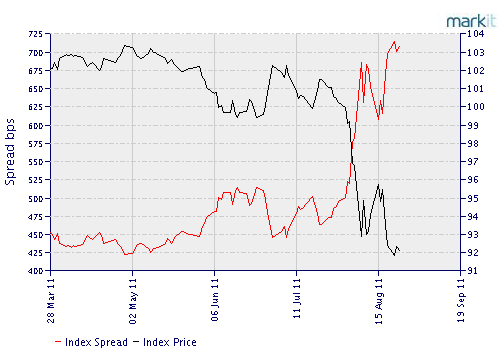

CDX.NA.HY

То, что при такой ситуации на рынке корпоративных CDS растут акции объясняется скорей всего исключительно тем, что рынок акций верит в чудо от Бена Бернанке. Рост не подтверждается кредитным рынком.

Думаю, что чуда не произойдет и либо прямо в пятницу, либо на следующей неделе нас ждет тотальный селофф в район 1000 по сипи.

CDX.NA.IG:

CDX.NA.HY

То, что при такой ситуации на рынке корпоративных CDS растут акции объясняется скорей всего исключительно тем, что рынок акций верит в чудо от Бена Бернанке. Рост не подтверждается кредитным рынком.

Думаю, что чуда не произойдет и либо прямо в пятницу, либо на следующей неделе нас ждет тотальный селофф в район 1000 по сипи.

теги блога karapuz

- aapl

- CDS

- commodities

- es

- EURUSD

- nasdaq

- nikkei

- Nonfarm Payrolls

- QE

- RIM1

- S&P500

- SPX

- valuation

- акции

- аналитика

- банки

- безработица

- бонды

- валюты

- ВВП

- веселье

- волны эллиота

- выборы

- газ

- газпром

- госдолг

- Греция

- дивиденды

- дисбалансы

- долги

- долгосрочные инвестиции

- доллар

- евро

- еврозона

- европа

- европейский долговой кризис

- ЕЦБ

- золото

- инвестиции

- индекс РТС

- индексы

- индикаторы

- интрадей

- инфляция

- ипотека

- ирландия

- Испания

- йена

- календарь

- капитализация

- кипр

- Китай

- консенсус

- конспирология

- кризис

- кукловоды

- макро

- макроэкономика

- мастер банк

- мировая закулиса

- нефть

- обзор рынка

- облигации

- ожидания

- опрос

- оффтоп

- полезные ссылки

- политика

- политические риски

- прогнозы

- психология

- Путин

- пшеница

- Россия

- рост

- РТС

- рынки

- рынок

- сипи

- спекуляции

- ставки

- статистика

- сша

- теория заговора

- теханализ

- товары

- торговый план

- трейдинг

- тренды

- фа

- ФР РФ

- ФРС

- фундаментальный анализ

- фьючерсы

- центробанки

- цены

- шорты

- экономика

- юмор

- япония

но отыгрываться этот фактор будет ХЗ когда. то есть с таймингом про пятницу я бы не спешил. может у парней задача стоит BAC'а раздать побольше перед его банкротством :)

шорта очень много, могут самых слабых выстопить конечно напоследок

1. выкуп 1120

2. большинство аналитиков за падение

это угнетает

объяснить могу только тем что шорта просто дохренищи

просто дело в том что не только большинство аналитиков за падение но и JPM и GS тоже за падение… они не покупали… кто покупал? я не знаю. может фонды какие-то. не знаю кто жрал. по идиотизму исполнения похоже на пенсионники, но конкретных данных нету у меня.

finviz.com/insidertrading.ashx

тоже индикатор своеобразный…

в общем как то не видно реального аппетита к риску-то…

просто вид сбоку (через CDS)

Удалите пост, он бессмысленный.

черная линия — цена.

Учите английский ;)

вы вообще не в курсе

если вам лень погуглить 5 минут — вот:

Converting the price to spread and vice versa can be approximated using the dollar value of 1 basis point (DV01): multiplying the DV01 by the difference between the deal spread and the quoted spread gives us the level of discount in the index’s price. For example, let’s assume that the 5-year CDX IG has a deal spread of 35 bp, spread DV01 of 4.16, and trades at 68 bp. The corresponding discount level is 4.16 x (68 – 35) = 137 = $1.37. Therefore, the price is 100–1.37 = $98.63.

Alternatively, let’s assume that the 5-year CDX HY trades at price of 95.87, has a deal spread of 275 bp, and a spread DV01 of 3.58. The discount level is 100 – 95.87 = $4.13. Then we divide this level by the DV01 and add the result to the deal spread: 4.13/3.58 = 1.15 = 115 bp, which is added back to the deal spread: 275+115 = 390 bp.

Bloomberg use more sophisticated models that take convexity and other factors into account, so the levels might be slightly different (in our example, Bloomberg gives a spread of 386 bp, versus 390 bp). The CDSW page in Bloomberg includes a conversion tool (CDX10 CDS ; CDX.NA.HY.10 (5Y) for Series 10).

How to convert spread to price for CDS index

Does this help you or are you interested in how the conversion is done in the Bloomberg?

Учите мат. часть!

можете также ознакомиться с последними обзорами JPM где речь идет именно о том, о чем мой пост.

и вот с этим постом

macronomy.blogspot.com/2011/08/markets-update-credit-rates-equities_24.html

где речь идет о том же самом.

спокойной вам ночи.

Удачи.

во-вторых цены CDS на них растут

если вы не понимаете, что такое ИНДЕКС CDS — это ваши проблемы.

Если индекс РТС падает — это не значит, что акции растут.

т. к. только человек, который абсолютно не понимает что это такое способен написать про «CDS НА АКЦИИ» и «CDS НА ОБЛИГАЦИИ» как это сделали вы.

можете не извиняться

я привык к агрессивным дуракам.

В русскоязычном интернете «CDS на облигации» — это нормально.

Пишу запрос на английском — в принципе есть «CDS on treasuries».

Если принять трежеря как облиги — пожалуйста. CDS на облигации.

а что такое треж как не самая популярная в мире и самая ликвидная облига?

короче ценник самого свопа — это спред (реальная доходность минус номинал либо минус безрисковый актив, смотря как инструмент устроен)

а индекс CDS — это инвестиционная такая хреновина, и он зеркально из спреда пересчитывается, чтоб инвесторам привычней было (это как цены на сами бонды и доходность бондов — чем она выше, тем ниже цена, так и тут — чем выше риск (спред), тем ниже индекс)

на них очевидно не может быть CDS'a

CDS on treasuries — это CDS на долги правительства США

еще есть CDS на корпоративные долги, о которых и идет речь в этом посте

но CDS на АКЦИИ быть не может)) т. к. CDS по определению это страховка от дефолта компании)

дело не в ликвидности, речь о том, что цены CDS взлетели. цены CDS — самой страховки — выражаются в спреде между номинальной и реальной стоимостью актива.

1. непонятны слова о том что цена упала меньше чем взлетели CDS

2. зачем два графика на одной картинке если они зеркальны. хватит одного, второй избыточен. совсем странно.

еше раз:

1. выросла цена акций (этого нет на графиках)

2. а не должна расти, исходя из того, что долговой рынок воспринимает риск тех же самых компаний на наивысшем за долгое время уровне (что отражено в ценах CDS)

3. вторая (черная) линия на графиках действительно избыточна, но ее оттуда никак не убрать, потому что сайт Markit отдает картинки только вот в таком виде ))

нарисуйте CDS на investment grade или на high yield на одном графике с сипи с 2007 года лучше всего.

это была бы максимально наглядная картинка

просто я нищеброд и у меня нету этих прелестей))

вы б посмотрели CDS на MBS бумаги в 2008 году

там много интересного было

кредитный рынок видит нарастающий риск и не хочет за него платить. рынок акций почему-то не видит этого риска и переплачивает. кто ошибается? исторически — ошибается практически всегда рынок акций.

конечно, можно допустить, что кредитный рынок обосрался и неоправданно пессимистичен, но это было бы странно, т. к. все что касается CDS — это по определению большие деньги, от млн долл вход, меньше там денег просто не существует… вряд ли крупные капиталы заблуждаются, скорей заблуждается, как обычно, рынок акций. который как правильно сказал overleveraged «младший брат-дебил кредитного рынка»… по крайней мере так всегда было) ну может что-то изменилось конечно в этом мире

но вряд ли)

CDS и кредитные спреды показывали нарастающий риск, а акции держались как стойкий оловянный солдатик до последнего… ну чем дело кончилось мы уже видели… (

CDS Spread – Also called a premium. The amount paid by the Protection Buyer to the Protection Seller, typically

denominated in basis points and paid quarterly. For example if the spread for The Widget Company is 200 basis

points, the Protection Buyer will pay the Protection Seller 200 basis points multiplied by the notional of the trade

annually (typically paid quarterly, on an actual number of days per period/360 basis).

Credit Event – This is the event triggering settlement under the CDS contract. Since the original ISDA Agreement in 1999, six categories of Credit Events have been defined:

• Bankruptcy – Although the ISDA 2003 Definitions refer to different ways a bankruptcy can occur, the

experience has been that the reference entity has filed for relief under bankruptcy law (or equivalent law).

• Failure to pay — The reference entity fails to make interest or principal payments when due, after the grace

period expires (if grace period is applicable in the trading documentation).

• Debt restructuring — The configuration of debt obligations is changed in such a way that the credit holder is

unfavorably affected (maturity extended and/or coupon reduced). Credit Derivatives Glossary

Confidential. Copyright © 2009, Markit Group Limited. All rights reserved. www.markit.com

4

• Obligation default, obligation acceleration, and repudiation/moratorium – The 2003 ISDA definitions

define these three credit events, but they are very rare.

Indices trade either on spread or on price. It mimics the cash instrument where some bonds trade on yields, and others on price. The CDS indices convention matches that of the underlying cash instruments.

Intuitively, if an index has a fixed coupon of 60 and the current coupon is 90, it is positive for the

protection buyer (they are paying 60 for something that is currently worth 90). The price is inversely related to spread so the price of the index at 90 is lower than the price at 60, and as the protection buyer is short the credit a drop in price is positive.

Simple valuation example — Take each individual credit, and multiply the risky duration of the credit by the

difference between the current spread of the credit and the coupon of the index. This gives the PV on

each component. The fair value price of the index is 100 minus the sum of all the PV’s across all

constituents.

For example, if the first credit is trading at 200 bps, with a risky duration of 3.75 years, vs. an index

coupon of 150 bps, then the contribution to the index price is 3.75*50/10,000 = 0.01875. If we assume all

other credits are trading at 150 bps (i.e. equal to the index coupon), then the price of the index will be 100

– 0.01875 = 99.98125.

ссылки:

www.markit.com/news/Credit%20Indices%20Primer.pdf

www.markit.com/assets/en/docs/products/data/indices/credit-index-annexes/CDS_glossary.pdf

кому не лень — переведите, и в финансовый словарь это было бы неплохо поместить

раз такие вопросы возникают у людей.

и неплохая статья по поводу соответствующего arb-trading

www.stanford.edu/class/msande444/2011/MS&E444_2011_Group2.pdf

во-вторых выстроить вторую регрессию на high yield (CDX.HY)

т. к. s&p примерно наполовину состоит из компаний ниже BBB

фэйр вэлью будет около 980 пунктов

но даже по этой картинке хорошо видно, что бывает, когда SP сильно отлетает от долгосрочной регрессии

ну был он там 1400 в 2008м году, да

ну и чем кончилось?

их больше дивдоха должна интересовать и valuation лет на 10-15 вперед

а вот спекулям с горизонтами 2-3 недели которые не обращают на такие вещи внимания может быть очень больно. как в июне и в августе было уже.

оно такое же как в 2008 г. временами было — иррациональный оптимизм. соответственно при любом разочаровании существующий спред драматично схлопывается куда положено.

то что могут быть отлеты — ну могут

я уже писал что до 1200 допускаю выстрел какой-нибудь дурацкий

но это именно дурь, которую есть все основания шортить.

если только кредитные спреды сужаться не начнут. а что им сужаться? пока никаких признаков нет.