SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. pustota

Последствия возможного сокращения госрасходов США

- 22 июля 2011, 18:01

- |

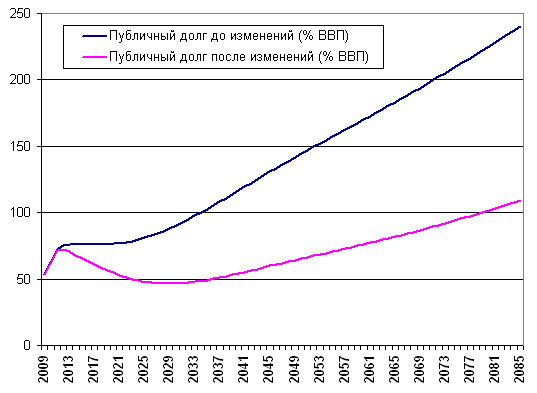

Решил прикинуть, к чему приведет предполагаемое урезание расходов на 4 трлн (за 10 лет) вместе с повышением налогов на 0.6% ВВП (~100 млрд в 2012 году). Для этого взял официальный долгосрочный сценарий и добавил необходимые поправки. Пришлось сделать следующие допущения. Номинальный ВВП растет на 5% в год (начиная с 2017 года, до этого по той траектории, которая заложена администрацией). Проценты по долгу составляют 5,7% от суммы долга за прошлый год (тоже начиная с 2017 года). Мне кажется это многовато, но иначе не сходится расчетная динамика долга с заложенной в проекте. Далее я брал первичный дефицит (без процентных выплат), уменьшал его на 400 млрд (сокращение расходов), затем уменьшал еще на 0.6% ВВП (рост доходов), увеличивал долг на получившийся дефицит и добавлял проценты. В итоге, получилась вот такая картинка:

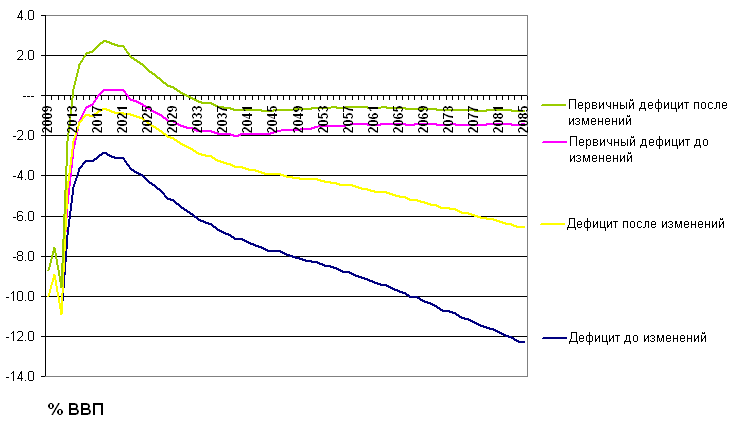

Однако тут уместны серьезные возражения, будет ли прежним ВВП, в условиях сокращения дефицита бюджета? Ведь фактически даже будет иметь место первичный профицит:

Как хорошо видно из обеих графиков, проблемы в отдаленном будущем все равно возникают, даже при тех параметрах, которые закладываются сейчас. Однако как я уже писал в заметке "Битва за госдолг", эта проблема решается в случае «контролируемого роста необязательных расходов» и по всей видимости нынешняя схватка за лимит не последняя, будут еще и еще.

Так вот, насчет влияния на ВВП сокращения госрасходов (и повышения налогов). Тут, на мой взгляд, все зависит от фактора времени. Расходы необходимы, пока экономика остается слабой, помогая утилизировать избыток сбережений. Однако в дальнейшем, по мере восстановления, желание сберегать будет падать, а желание инвестировать — расти. Это позволит безболезненно снизить дефицит бюджета в теории, однако есть опасение, что мощные сокращения расходов начнутся слишком рано (уже в 2012 году). На мой взгляд, было бы гораздо правильнее поднимать налоги на самых богатых, сберегают в основном они, а государство берет у них в долг, хотя могло бы взять эти деньги силой и не заставлять волноваться инвесторов по поводу размеров дефицита бюджета.

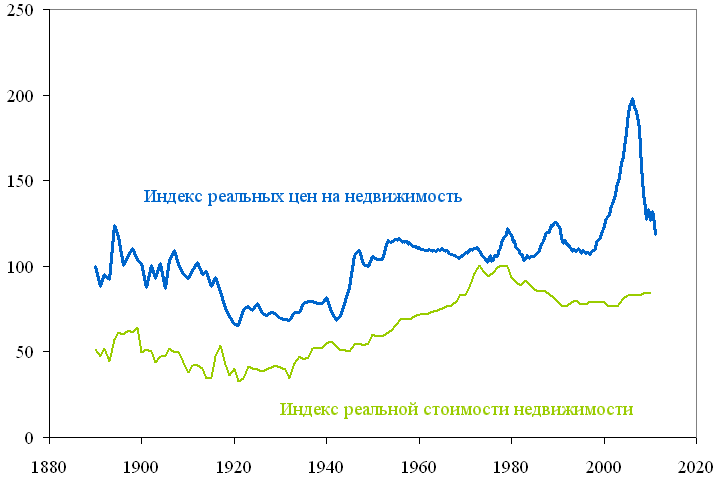

Увы, по всей видимости, хорошо был усвоен только тот урок, который сильно шарахнул по башке — нельзя было допускать пузырь на рынке недвижимости. Все эти разговоры о том, что пузырь нельзя разглядеть до того, как он лопнул — в пользу бедных. Чего тут трудно разглядеть, спрашивается?

Ну да ладно, этот урок явно будет выучен, а вот в способности американских мужиков «креститься» до того, как грянет гром второй волны кризиса, вызванной слишком быстрым сокращением расходов, я не уверен…

Однако тут уместны серьезные возражения, будет ли прежним ВВП, в условиях сокращения дефицита бюджета? Ведь фактически даже будет иметь место первичный профицит:

Как хорошо видно из обеих графиков, проблемы в отдаленном будущем все равно возникают, даже при тех параметрах, которые закладываются сейчас. Однако как я уже писал в заметке "Битва за госдолг", эта проблема решается в случае «контролируемого роста необязательных расходов» и по всей видимости нынешняя схватка за лимит не последняя, будут еще и еще.

Так вот, насчет влияния на ВВП сокращения госрасходов (и повышения налогов). Тут, на мой взгляд, все зависит от фактора времени. Расходы необходимы, пока экономика остается слабой, помогая утилизировать избыток сбережений. Однако в дальнейшем, по мере восстановления, желание сберегать будет падать, а желание инвестировать — расти. Это позволит безболезненно снизить дефицит бюджета в теории, однако есть опасение, что мощные сокращения расходов начнутся слишком рано (уже в 2012 году). На мой взгляд, было бы гораздо правильнее поднимать налоги на самых богатых, сберегают в основном они, а государство берет у них в долг, хотя могло бы взять эти деньги силой и не заставлять волноваться инвесторов по поводу размеров дефицита бюджета.

Увы, по всей видимости, хорошо был усвоен только тот урок, который сильно шарахнул по башке — нельзя было допускать пузырь на рынке недвижимости. Все эти разговоры о том, что пузырь нельзя разглядеть до того, как он лопнул — в пользу бедных. Чего тут трудно разглядеть, спрашивается?

Ну да ладно, этот урок явно будет выучен, а вот в способности американских мужиков «креститься» до того, как грянет гром второй волны кризиса, вызванной слишком быстрым сокращением расходов, я не уверен…

2 комментария

Я думаю, что строить такие длинные прогнозы такой упрощенной моделью было бы неверно. Может быть ближайшие 5-10 лет, а дальше… Но вообще интересно. За пост вам +

- 24 июля 2011, 09:51

timon, спасибо! На мой взгляд, смысл все-таки есть, так как это позволяет понять где предел «прочности» фискальной политики. Понятно, что реальный график будет двигаться иначе, однако сильно отклоняться от модели в сторону роста долга — просто опасно. После истории с PIIGS отношение инвесторов к суверенным долгам более серезное, чем раньше.

- 24 июля 2011, 10:29