Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНеожиданные масштабные списания ВТБ нивелировали прибыль от продажи ВТБ страхование — Атон

ВТБ опубликовал слабые результаты за 2018/4К18 по МСФО; рейтинг поставлен на пересмотр

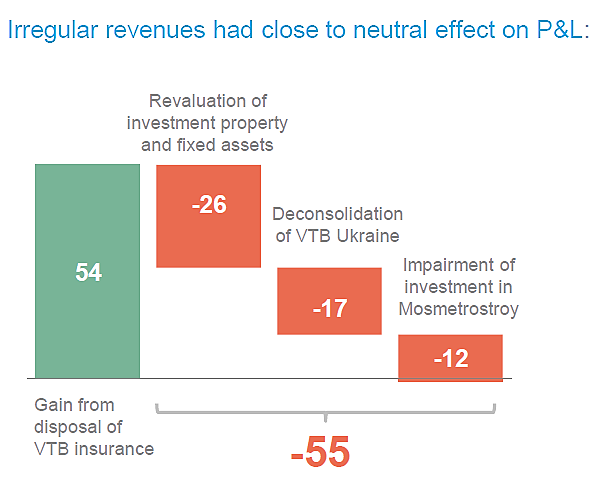

Чистая прибыль ВТБ за 2018 увеличилась на 49% г/г до 179 млрд руб. (ROE 11.9%) — в рамках консенсус-прогноза. Чистый процентный доход вырос на 1.8% до 469 млрд руб., а чистая процентная маржа (ЧПМ) составила 3.9% — ниже прогнозов на 10 бп в связи с ростом стоимости фондирования. Чистый комиссионный доход снизился на 5.6% до 90 млрд руб., что значительно ниже ожиданий (-25%), что связано с изменениями в учете доходов. ВТБ признал прибыль в размере 54 млрд руб. от продажи ВТБ страхование, но она была неожиданно нейтрализована разовыми убытками (55 млрд руб.) от ряда переоценок и обесценения активов. Совокупные активы увеличились на 5% до 14.8 трлн руб., в том числе, корпоративные кредиты выросли на 16%, а розничные — на 18%. Доля неработающих кредитов упала до 5.7% (против 6.9% в 3К18). Доля ожидаемых кредитных убытков (ECL) третьей стадии составила 10.5% против 12.6% в 3К18. Общие отчисления банка в резервы снизились на 5% до 161 млрд руб., что подразумевает стоимость риска 1.6% (1.7% в 4К18) — выше ожиданий (1.5%). Коэффициент достаточности капитала 1-го уровня снизился на 50 бп до 12%, а коэффициент достаточности общего капитала упал на 80 бп до 13.5%. Банк прогнозирует чистую прибыль 200 млрд руб. в 2019П, что предполагает ROE 12.8%. Корпоративное кредитование должно вырасти на 5%, а розничное — на 13-14%. Стоимость риска останется на уровне 1.5%.

читать дальше на смартлабе

stanislava, убыток бумажный, а денежки от продажи вполне реальные. Впрочем это повод ВТБ внимательнее относиться к страхованию от бумажных убытков.