Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: ВОСА по дивидендам за 2023г — 100руб/акция

см. календарь по акциям

| Число акций ао | 103 млн |

| Номинал ао | 0.25 руб |

| Тикер ао |

|

| Капит-я | 97,1 млрд |

| Выручка | 236,2 млрд |

| EBITDA | 77,7 млрд |

| Прибыль | 28,4 млрд |

| Дивиденд ао | 100 |

| P/E | 3,4 |

| P/S | 0,4 |

| P/BV | 0,8 |

| EV/EBITDA | 1,9 |

| Див.доход ао | 10,6% |

| ЛСР Группа Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ЛСР Группа акции

942₽ +0.41%

-

+23% выручки: ЛСР опубликовала операционные результаты за I квартал

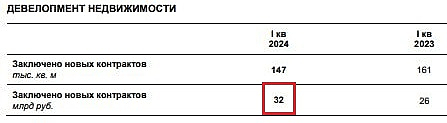

+23% выручки: ЛСР опубликовала операционные результаты за I кварталВ отчётном периоде девелопер заключил контрактов на 32 млрд руб. (+23% г/г), что эквивалентно 147 тыс. кв. м недвижимости (-8,7% г/г). Таким образом, рост выручки застройщика обеспечен в первую очередь за счёт повышения цен на жильё.

Доля заключённых контрактов с привлечением ипотеки составила 73% (77% в 1 кв. 2023 г.).

Ключевой регион продаж – Москва (53% всей выручки в денежном выражении). Застройщик увеличил продажи в столице почти в 2 раза г/г в денежном и натуральном выражении, 17 млрд руб. и 58 тыс. кв. м соответственно.

В Санкт-Петербурге реализация жилья снизилась.

Бумаги ЛСР на новости выросли на 1,65% по итогам вчерашних торгов, до 1136 руб. на акцию.

За последний год застройщик нарастил присутствие в Москве (объём жилищного строительства вырос на ~19%) и Екатеринбурге, ранее основным регионом присутствия был Санкт-Петербург.

Также одно из направлений деятельности ЛСР – производство и продажа стройматериалов, что снижает зависимость бизнеса от внешних поставщиков.

Авто-репост. Читать в блоге >>> Публичные девелоперы: Эталон обогнал ЛСР

Публичные девелоперы: Эталон обогнал ЛСРВсегда интересно сравнивать результаты “похожих” компаний на бирже. Давайте посмотрим на результаты Эталона и ЛСР (обе компании работают в сфере девелопмента, торгуются на бирже и выпустили операционный отчет за 1 квартал 2024 года)

Динамика акций выглядит следующим образом

Авто-репост. Читать в блоге >>> Бумаги ЛСР справедливо оценены рынком - Промсвязьбанк

Бумаги ЛСР справедливо оценены рынком - Промсвязьбанк

Группа ЛСР опубликовала операционные результаты за 1 квартал 2024 г.

В отчетном периоде девелопер заключил контрактов на 32 млрд руб. (+23% г/г), что эквивалентно 147 тыс. кв. м недвижимости (-8,7% г/г). Таким образом, рост выручки застройщика в прошлом квартале обеспечен, в первую очередь, за счет повышения цен на жилье. Доля заключенных контрактов с привлечением ипотеки составила 73% (77% в 1 кв. 2023 г.). Ключевым регионом продаж по итогам квартала стала Москва, на которую пришлось 53% всей выручки в денежном выражении. Застройщик повысил продажи в столице почти в 2 раза г/г в денежном и натуральном выражении, 17 млрд руб. и 58 тыс. кв. м соответственно. А вот в Санкт-Петербурге реализация жилья снизилась.

Бумаги ЛСР на новость отреагировали положительно, показав рост на 1,7% по итогам вчерашних торгов, до 1136 руб./акция. За последний год застройщик нарастил присутствие в Москве (объем жилищного строительства вырос почти на 19%) и Екатеринбурге, тогда как ранее основным регионом присутствия являлся Санкт-Петербург. Также одним из направлений бизнеса ЛСР является производство и продажа стройматериалов, что также снижает зависимость бизнеса от внешних поставщиков. Считаем, что в настоящий момент бумаги ЛСР справедливо оцениваются рынком.

«Промсвязьбанк»

Авто-репост. Читать в блоге >>>- Группа ЛСР представила достойные результаты за 1 квартал 2024 года - Атон

Группа ЛСР объявила операционные результаты за 1-й квартал 2024

Объем реализации недвижимости в целом по группе за 1-й квартал 2024 сократился на 9% в годовом сравнении (-55% относительно 4-го квартала 2023) до 147 тыс. кв. м. В стоимостном выражении продажи увеличились на 23% относительно прошлогоднего показателя (-55% против 4-го квартала 2023) и составили 32 млрд рублей при средней цене 218 тыс. рублей за кв. м (+35% год к году). Объем реализации недвижимости в Санкт-Петербурге в 1-м квартале 2024 снизился на 39% по сравнению с прошлым годом до 64 тыс. кв. м, а средняя цена реализации выросла на 23% до 188 тыс. рублей за кв. м. Объем реализации недвижимости в Москве в 1-м квартале 2024 года увеличились в годовом сравнении на 2,1% до 58 тыс. кв. м, а средняя цена реализации достигла 293 тыс. рублей за кв. м (+3% относительно прошлогоднего уровня). В Екатеринбурге объем продаж за 1-й квартал 2024 снизился на 7% г/г до 26 тыс. кв. м.

Группа ЛСР продемонстрировала достойные результаты за 1-й квартал 2024.

Авто-репост. Читать в блоге >>> Почему растут акции ЛСР С начала 2024 года акции ЛСР выросли на 74% и это в то время, когда их коллеги по цеху выросли в среднем около 2...

Виктор Петров, Ну так она по фундаменталу в два раза дешевле других застройщиков.

Технически вышли из длительного накопления на больших объемах.Цель по росту около 2000 руб.

Почему растут акции ЛСР

Почему растут акции ЛСР

С начала 2024 года акции ЛСР выросли на 74% и это в то время, когда их коллеги по цеху выросли в среднем около 20%, если не считать Самолёт, который с начала года вообще упал на 6%. Сейчас расскажу в картинках.

Самым сомнительным, но в то же время существующим фактом является сравнительный рост компаний:

Авто-репост. Читать в блоге >>> ЛСР: С начала года компания реализовала 147 тыс. кв. м недвижимости. Стоимость заключенных новых договоров составила 32 млрд руб.

ЛСР: С начала года компания реализовала 147 тыс. кв. м недвижимости. Стоимость заключенных новых договоров составила 32 млрд руб.С начала года компания реализовала 147 тыс. кв. м недвижимости. Стоимость заключенных новых договоров составила 32 млрд руб.

Санкт-Петербург, Россия – 15 апреля 2024 – ПАО «Группа ЛСР», («ЛСР» или «Компания») (MOEX: LSRG), один из ведущих девелоперов и производителей строительных материалов в России, объявляет результаты деятельности за I квартал 2024 года.

Основные результаты за I квартал:

- В натуральном выражении объём заключенных контрактов составил 147 тыс. кв. м;

- Стоимость заключенных новых договоров составила 32 млрд руб.;

- Доля заключенных контрактов с участием ипотечных средств составила 73%.

Авто-репост. Читать в блоге >>> "Группа ЛСР" Операционные результаты деятельности эмитента (компаний группы эмитента) (прогнозные, предварительные, фактические)

"Группа ЛСР" Операционные результаты деятельности эмитента (компаний группы эмитента) (прогнозные, предварительные, фактические)

2. Содержание сообщения

2.1. Краткое описание события (действия), наступление (совершение) которого, по мнению эмитента, оказывает влияние на стоимость или котировки его ценных бумаг: ПАО «Группа ЛСР» (MOEX: LSRG), один из ведущих девелоперов и производителей строительных материалов в России, объявляет результаты деятельности за 1 квартал 2024 года....

Авто-репост. Читать в блоге >>>

Застройщики жилья просят кредитных послаблений

Застройщики жилья просят кредитных послаблений

Девелоперы жилья, пытаясь сократить расходы, через депутатов Госдумы попросили ЦБ посодействовать снижению ставок по кредитам под залог будущей прибыли и начислению процентов по части эскроу-счетов, где хранятся средства покупателей квартир до ввода новостроек в эксплуатацию. Застройщики утверждают, что после повышения ЦБ ключевой ставки их издержки на обслуживание займов заметно выросли. Однако эксперты считают, что у регулятора сейчас нет оснований менять практику финансирования стройотрасли, к тому же предлагаемые меры невыгодны банкам.

Подробнее — в материале «Ъ».

Авто-репост. Читать в блоге >>>- Девелоперы жиья попросили ЦБ посодействовать снижению ставок по кредитам под залог будущей прибыли и начислению процентов по части эскроу-счетов — Ъ

Девелоперы жилья, пытаясь сократить расходы, через депутатов Госдумы попросили ЦБ посодействовать снижению ставок по кредитам под залог будущей прибыли и начислению процентов по части эскроу-счетов, где хранятся средства покупателей квартир до ввода новостроек в эксплуатацию. Застройщики утверждают, что после повышения ЦБ ключевой ставки их издержки на обслуживание займов заметно выросли.

В распоряжении “Ъ” оказалось письмо первого заместителя председателя комитета Госдумы по строительству и ЖКХ Владимира Кошелева, направленное 8 апреля главе Центробанка Эльвире Набиуллиной. Депутат отмечает, что банки «зарабатывают на средствах на эскроу-счетах, проектном финансировании и при кредитовании застройщика». В то же время, указывается в письме, сложившаяся практика стала одной из причин роста себестоимости строительства жилья. В ЦБ сообщили “Ъ”, что рассмотрят письмо.

+ По данным Центробанка, в 2023 году ставка по проектному финансированию для девелоперов выросла до 6,39% с 4,3% годовых в конце 2022 года.

Авто-репост. Читать в блоге >>> - 2-EMAшки покупка LSRG, спекулятивная сделка.

✅Добрый день, спекулятивная сделка, покупка ЛСР

✅Акции компании ЛСР как правило растут в период с 15.04.- 25.04., в среднем на 2,45%. За последние 15 лет рост происходил в 12 случаях.

✅ 2-ЕМАшки дают добро на вход в сделку.

✅ Вход по цене открытия

✅ Выход по тейк профиту или 25.04.2024г.👍

✅ Есть telegram, подписывайтесь, всем профита.

Авто-репост. Читать в блоге >>>

- Льготной ипотеке расписали прогноз на год

Объемы выдачи льготных ипотечных кредитов в 2024 году сократятся на 10–20%, оценивают в НРА, причем завершающуюся в середине года программу кредитов на новостройки заменят другие льготные программы, прежде всего семейная ипотека. Но на фоне более сильного снижения выдачи ипотечных кредитов по собственным программам банков доля льготной ипотеки заметно вырастет. Спрос на рыночные программы упадет из-за высоких ставок и жестких регуляторных требований ЦБ.

Подробнее — в материале «Ъ».

Авто-репост. Читать в блоге >>>  Спрос на новостройки снижается

Спрос на новостройки снижаетсяПосле рекордного 2023 года темпы спроса на новостройки снижаются из-за ограничения льготной ипотеки.

$SMLT $PIKK $LSRG $ETLN

&Антикризисная Россия &Компании роста RUB

Рубрика #выжимки

Самое важное из исследования 'ОБЗОР МНОГОКВАРТИРНОГО ЖИЛИЩНОГО СТРОИТЕЛЬСТВА В РОССИЙСКОЙ ФЕДЕРАЦИИ' от ДОМ РФ.

В 2023 г. жилищное строительство в России росло ускоренными темпами: застройщики запустили рекордный объем новых проектов (49 млн кв. м, +21% г/г) за счет чего портфель жилья в стадии строительства (106 млн кв. м на 01.01.2024) почти вернулся к «доковидному» 2019 г.

Продажи новостроек в России увеличились до рекордного уровня (773 тыс. ДДУ за 2023 г. – на 42% больше, чем в 2022 г.) за счет ажиотажного спроса во второй половине года. Такой рост обеспечивался в основном льготными ипотечными программами (83% всех ДДУ в 2023 г., +15 п.п. за год)

На фоне повышенного спроса наполняемость счетов эскроу ускорилась (остатки на счетах эскроу увеличились на 1,6 трлн руб. за 2023 г. после +1 трлн руб. за 2022 г.), а кредитование банками новых и текущих проектов застройщиков продолжило расти, несмотря на завершение перехода на систему эскроу (по новым правилам строится 96% всего жилья)

Авто-репост. Читать в блоге >>>- Девелоперы запустили в Москве минимальное за 5 лет число жилых проектов — РБК со ссылкой на данные Метриум

В первом квартале 2024 года риелторы зафиксировали резкое сокращение активности застройщиков жилья в Старой Москве — результат стал худшим за последние пять лет, говорится в поступившем в редакцию исследовании аналитиков компании «Метриум».

В январе-марте 2024 года столичные девелоперы запустили лишь 12 новых жилых и апарт-комплексов (-33% г/г и -42,8 к 2022г%).

В массовом сегменте, по данным компании, с начала этого года не вышло ни одной новостройки. В первых кварталах 2023 и в 2022 годов девелоперы начали реализацию девяти проектов в этом сегменте, в январе — марте 2021 года — в шести, в первом квартале 2020 года — в пяти, а за аналогичный период 2019 года — в четырех.

realty.rbc.ru/news/66140e419a79474b7364b0c2?from=copy

Авто-репост. Читать в блоге >>> - Хитрая бумажка, где голосование «за» дивиденды, автоматическое согласие с вознаграждением и компенсацией для СД.

В общем, я все равно проголосовал за дивиденды. Сделал что смог.

- ЛЭСК, СЕВЕРСТАТЬ И ЛСР УДЕРЖИВАЮТ ДИВИДЕНДНОЕ ЛИДЕРСТВО

Всем привет. Прошедшая неделя не выделялась шокирующими новостями. Компании постепенно определяются с объявлением дивидендов, наибольшей интриги заслуживает наш нефтегазовый сектор, который еще не в полной мере имеет представление о каких суммах сейчас можно заявлять. Аналитики утверждают, что прибыль компаний сектора выросла на четверть, посмотрим что по итогу скажут дивидендные оракулы.

Подписывайтесь на канал, ставьте лайк и не забывайте писать комментарии. А самые важные новости быстрее всего выходят на канале в Telegram, подпишитесь.👍

По традиции начнем с новостей

Чистая прибыль «Магнитогорского металлургического комбината» по РСБУ за 2023 год составила ₽114,2 млрд, увеличившись в 2,4 раза по сравнению с ₽48,31 млрд в предыдущем году. Выручка увеличилась на 15% до ₽664,53 млрд против ₽578,03 млрд годом ранее.

Прогноз дивидендов ₽1.47, отсечка 14.06.2024, ДД 2.6%

Акции МКПАО «Яндекс» с 15 мая включены в первый котировальный список Мосбиржи.

Авто-репост. Читать в блоге >>>  🟫Как ЛСР переписала правила игры: Финансовый маневр или игра на выживание?”

🟫Как ЛСР переписала правила игры: Финансовый маневр или игра на выживание?”

🟫New Подкаст #1. За чашкой чая..

🟤 В мире, где финансовые операции напоминают ходы в шахматной партии, компания ЛСР выделяется своими нестандартными решениями. Не каждый день рынок становится свидетелем таких событий, которые переворачивают представление о корпоративной этике и правах миноритарных акционеров.

🟤 Байбэк: Ход конем или финансовая ловушка?

Программа обратного выкупа акций ЛСР, которая привела к приобретению около 22% собственных акций, в 2023 году приняла неожиданный оборот. Вместо того чтобы погасить акции или использовать их для покупки конкурентов, компания “подарила” их топ-менеджменту, включая 15% акций, доставшихся главе компании Молчанову. Это решение вызвало волну недовольства среди миноритарных акционеров, ведь они оказались в ущербе от таких действий.

Судебный процесс, инициированный УК “Арсагера” против ЛСР, завершился неожиданным компромиссом, когда ЛСР выкупила акции у УК по цене, устраивающей последнюю. Однако, интересы остальных миноритарных акционеров остались без внимания.

Авто-репост. Читать в блоге >>>- После резкого взлета ожидается мягкая посадка акций ЛСР - Альфа-Банк

Мы начинаем покрытие акций ЛСР с рейтинга «Держать», это обусловлено резким ростом котировок компании – на 21% с 21 февраля. По нашим оценкам, справедливая цена акций ЛСР составляет 900 руб. за штуку, что соответствует потенциалу снижения котировок на 10% относительно текущих уровней. Более 40% проектов компании приходятся на сегменты бизнес- класса или премиум, которые, на наш взгляд, больше всего пострадают от ужесточения правил выдачи ипотеки. Кроме того, мы не видим комментариев менеджмента относительно стратегии ЛСР на будущие периоды, что затрудняет оценку потенциала компании.

Авто-репост. Читать в блоге >>>

ЛСР Группа - факторы роста и падения акций

- Большой портфель проектов, превышающий в несколько раз капитализацию компании. (15.10.2023)

- Красный рост продаж в 2023 году (20.10.2023)

- Слабый уровень коммуникаций с акционерами (31.12.2021)

- Мажоритарный акционер кредитует сам себя по сниженной ставке за счет ЛСР, вместо того, чтобы платить дивиденды (5 млрд руб в 1П22) (31.08.2022)

- КРАЙНЕ НИЗКИЕ ПРАКТИКИ КОРПОРАТИВНОГО УПРАВЛЕНИЯ!!! В НАЧАЛЕ 2023 ГОДА МЕНЕДЖМЕНТ ПОДАРИЛ САМ СЕБЕ 22МЛН АКЦИЙ НА 11 МЛРД РУБЛЕЙ, КОТОРЫЕ БЫЛИ ВЫКУПЛЕНЫ ЗА СЧЕТ СРЕДСТВ КОМПАНИИ. (31.03.2023)

- Высокая долговая нагрузка (выше конкурентов, ND/EBITDA = 2,7) (15.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ЛСР Группа - описание компании

Группа ЛСР — строительный холдинг в северо-западном регионе РоссииЧтобы купить акции, выберите надежного брокера: