Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийKhjv, прибыль очистил от курсовой разницы и восстановления

Тимофей Мартынов, спасибо, понятно, подход справедлив.

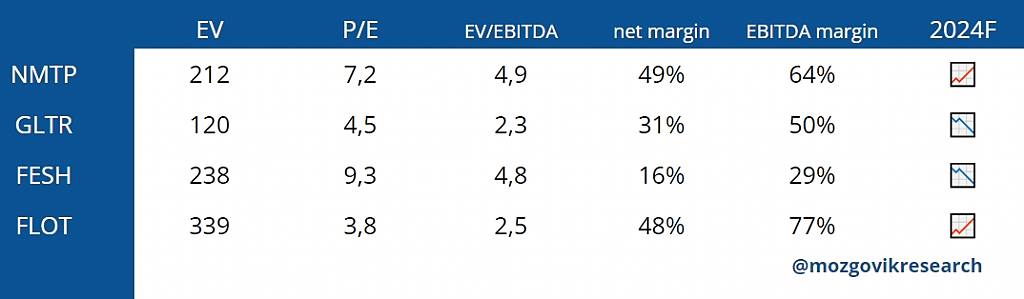

Поэтому метрика EV/EBITDA более релевантная для сектора для понимания происходящего. Сама компания также оперирует EBITDA.

| Число акций ао | 2 951 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 231,9 млрд |

| Выручка | 172,0 млрд |

| EBITDA | 53,6 млрд |

| Прибыль | 37,7 млрд |

| Дивиденд ао | – |

| P/E | 6,2 |

| P/S | 1,3 |

| P/BV | 1,8 |

| EV/EBITDA | 4,7 |

| Див.доход ао | 0,0% |

| ДВМП Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Тимофей Мартынов, вы молодец, что наконец-то до конца посмотрели сектор. Со следующим отчетом больших компетенций наберетесь.

По вопросам:...

Khjv, вроде бы нет. Но я не такой специалист по ДВМП как ты.

ДВМП явный тренд на ухудшение показателей показал во 2-м полугодии. А компания ...

Тимофей Мартынов, хоть в чем-то у нас совпал взгляд?

Поверхностный разбор отчета ДВМП МСФО за 2023 годДобрый день! Сегодня отчитался ДВМП. За более чем два года существования Мозговика мы так и...

Ранее выпускал ряд постов, в которых говорил об идее в компании ДВМП, а также о том, как я ее оцениваю. Сегодня вышел операционный и финансовый отчет по МСФО за 2023. Самое время разобраться со справедливой оценкой.

Начнем с операционного отчета:

По всем метрикам видим темп роста на уровне рынка или даже немного выше. В 2024 по мнению публичных экспертов рост рынка контейнерных перевозок также будет в районе 10-15%, далее рынок останется также растущим, но темпы снизятся до 5-7%.

Роста удалось достичь за счет планомерного инвестирования полученной прибыли в активы. Как во флот, так и в подвижной состав и контейнеры.

ЮГК и Fesco отчитались за 2023 год по МСФО. Разбираем показатели вместе с аналитиками МР

🔹ЮГК (UGLD)

МСар = ₽215 млрд

Р/Е = 307

Результаты

— выручка: ₽67,8 млрд (+19%)

— EBITDA: ₽31 млрд (+23%)

— чистая прибыль: ₽0,7 млрд (против убытка в ₽20 млрд за 2022 год)

— капзатраты: ₽22 млрд (+24%)

— соотношение чистый долг/EBITDA: 2,03х (против 2,04х в 2022 году)

Компания заявила, что вопрос о выплате дивидендов СД рассмотрит в мае, а ГОС пройдет до конца июня.

Бумаги ЮГК (UGLD) падают на 1%.

🚀Мнение аналитиков МР

Результаты радуют, пусть и прибыль несколько ниже наших ожиданий.

В то же время долговая нагрузка снижается быстрее, чем мы думали. Это, в свою очередь, открывает дорогу к бОльшим дивидендам, но уже за этот год.

Выплаты за 2023 год даже если и будут, то небольшие, поскольку ранее по отчету РСБУ нераспределенная прибыль была отрицательной. Значит, единственный источник выплаты — добавочный капитал.

Вероятно, максимальная величина дивидендов за 2023 составит 50% скорректированной чистой прибыли по МСФО, т. е. до 3,8% к текущей цене.