Финаме

Финаме БКС Мир Инвестиций

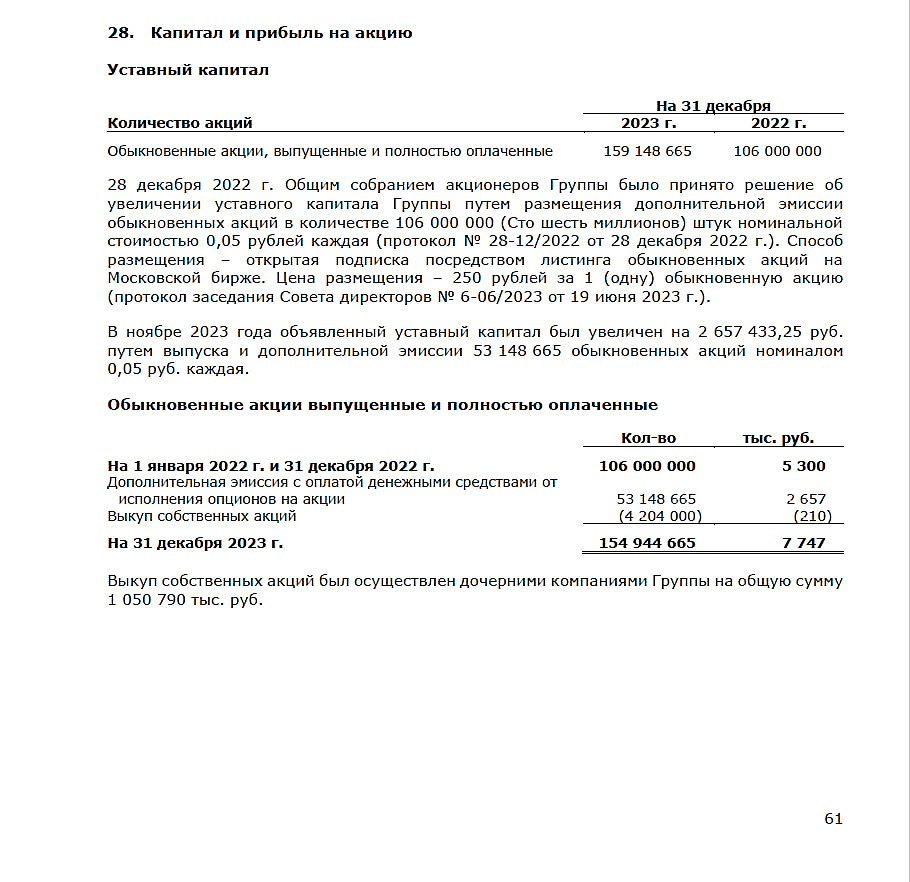

БКС Мир Инвестицийстраница 61 отчета МСФО за 2023

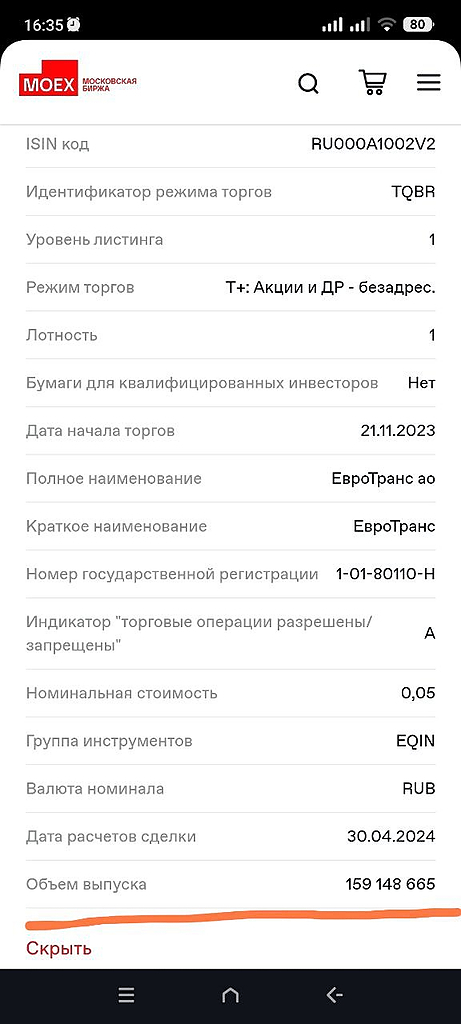

и данные с сайта Мосбиржи

www.moex.com/ru/issue.aspx?board=TQBR&code=EUTR&utm_source=www.moex.com&utm_term=eutr

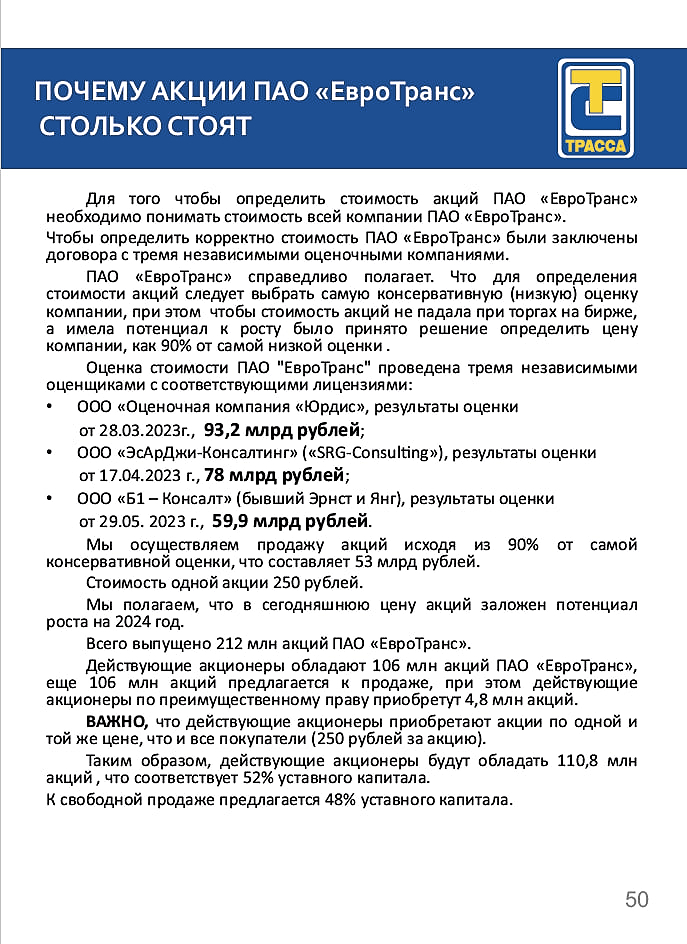

| Число акций ао | 212 млн |

| Номинал ао | — |

| Капит-я | 51,2 млрд |

| Выручка | 95,8 млрд |

| EBITDA | – |

| Прибыль | 3,4 млрд |

| P/E | 15,0 |

| P/S | 0,5 |

| P/BV | 3,8 |

| EV/EBITDA | – |

| ЕВРОТРАНС Календарь Акционеров | |

| 19/05 Завершается lock-up период для крупных акционеров ЕвроТранса после IPO | |

| Прошедшие события Добавить событие | |

Евротранс РСБУ 2023г: выручка Р106,9 млрд (рост в 2 раза г/г), чистая прибыль Р2,79 млрд (+12,3% г/г)Евротранс РСБУ 2023г: выручка Р106,9 мл...

, чистая прибыль Р2,79 млрд (+12,3% г/г)")

, чистая прибыль Р5,15 млрд (увеличение в 2,96 раза)")

Москва, 27 апреля 2024 г. – ПАО «ЕвроТранс» (далее – «ЕвроТранс» или «Компания», а совместно с дочерними обществами Компании – «Группа»), один из крупнейших независимых топливных операторов России (бренд ТРАССА), опубликовало консолидированную финансовую отчетность по МСФО за год, закончившийся 31 декабря 2023 года.

Григорий Еремин, никто не знает куда нет смысла фантазии писать. перелой на нашем рынке обычное дело

Ренат Хусаинов, это почему же купленное в прошлом году за 250 должно сейчас стоить 200-230???

а бизнес то не стоит на месте — выручка растет...

Vlad12, когда размещали по 250 рублей — независимая оценка всей компании была 60-93 млрд.руб.

Планировали разместиться ниже этой оценки, по...

MONETA invest, Да? а я всегда думал, что когда облигация растёт в цене, то это значит, что от неё избавляются

Vlad12, если цена акции будет равна 160 рублям, то текущая капитализация будет 25,5 млрд

Если цена акции будет равна 160 рублям, то текущая капитализация будет 18 млрд?

Vlad12, когда размещали по 250 рублей — независимая оценка всей компании была 60-93 млрд.руб.

Планировали разместиться по оценке 53 млрд.ру...

Palmer_smartlabru, думается, что Ренат имел ввиду, что когда размещали акции по 250 рублей...

О компании

ЕвроТранс — один из крупнейших независимых топливных операторов на рынке Московской области.

Компания работает под брендом «ТРАССА».

Под брендом ТРАССА осуществляется розничная продажа топлива всех марок высокого качества и более 10 000 наименований товаров на современных АЗК (автозаправочных комплексах), оптовая продажа топлива с собственной нефтебазы, продажа стеклоомывающей жидкости собственного производства, перевозка топлива собственными бензовозами, услуги по проектированию и строительству АЗК

АО «ЕвроТранс» является системообразующей организацией, осуществляющей деятельность по управлению сетью АЗК в Москве и Московской области под брендом ТРАССА

В настоящее время активы АО «ЕвроТранс» включают 54 АЗК, 4 ресторана при АЗК, 7 ЭЗС, нефтебазу, фабрику-кухню, завод по производству стеклоомывающей жидкости и бензовозный парк