| Число акций ао | 135 млн |

| Номинал ао | — |

| Тикер ао |

|

| Капит-я | 205,4 млрд |

| Выручка | 298,2 млрд |

| EBITDA | 56,7 млрд |

| Прибыль | 41,6 млрд |

| Дивиденд ао | – |

| P/E | 4,9 |

| P/S | 0,7 |

| P/BV | 1,1 |

| EV/EBITDA | 4,7 |

| Див.доход ао | 0,0% |

| Русагро Календарь Акционеров | |

| 28/06 ГОСА по дивидендам за 2023г: СД рекомендовал отказаться от выплаты | |

| Прошедшие события Добавить событие | |

Русагро акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Откуда такие страхи? 4 года владею и наблюдаю за компанией. Настолько shareholder friendly компании ещё поискать надо.

Откуда такие страхи? 4 года владею и наблюдаю за компанией. Настолько shareholder friendly компании ещё поискать надо.

А не отнимут ли у нас наши депозитарные расписки? Сделают делистинг русагро на LSE, и прощай наши расписки. Нет?

Виктор Егоров, наши расписки никаким образом не относятся к акциям, торгуемым на лондонской бирже. Пакет акций эквивалентный распискам, торгуемым на Московской бирже зарезервирован в банке депозитарии и лежит там, а вместо него торгуются расписки.

Андрей, очень хорошо. Но теоретически, русагро могёт объявить об обязательном выкупе расписок с мосбиржи по цене акций на LSE. А там акции стоили 0.314$. Такое же возможно?

Виктор Егоров, а почему это обязательно по этой цене, с какого перепуга? Какие на сегодняшний день есть законные условия для объявления оферты? Компания что подала на банкротство или 95% ее акций сконцентрировалось в одних руках? И потом по оферте берется средняя цена за последние 6 месяцев

Андрей, если взять среднюю за 6 месяцев то цена выкупа тоже не очень хорошая получается. Беру приблизительно 1100 руб за акцию которая была 6 месяцев назад и беру цену акции 0.314$ на LSE сейчас. Домножаю на 118 что бы перевести в рубли. Получаю 37 рублей. (1100+37)/2 = 568,5 руб за акцию.

Не очень то хорошая цена для выкупа.

И ещё я почитал. Черкизово в 2017 делистнулась с LSE, сказало что нет ликвидности. Как там дело было с конвертацией неизвестно, не нашёл информации.

Виктор Егоров, А на LSE она последние 6 месяцев была 0,314??

DenisIX35, нет. Но если взять то что было тогда и сейчас и поделить на два, то получится печально. Или надо не среднюю считать?

А не отнимут ли у нас наши депозитарные расписки? Сделают делистинг русагро на LSE, и прощай наши расписки. Нет?

Виктор Егоров, наши расписки никаким образом не относятся к акциям, торгуемым на лондонской бирже. Пакет акций эквивалентный распискам, торгуемым на Московской бирже зарезервирован в банке депозитарии и лежит там, а вместо него торгуются расписки.

Андрей, очень хорошо. Но теоретически, русагро могёт объявить об обязательном выкупе расписок с мосбиржи по цене акций на LSE. А там акции стоили 0.314$. Такое же возможно?

Виктор Егоров, а почему это обязательно по этой цене, с какого перепуга? Какие на сегодняшний день есть законные условия для объявления оферты? Компания что подала на банкротство или 95% ее акций сконцентрировалось в одних руках? И потом по оферте берется средняя цена за последние 6 месяцев

Андрей, если взять среднюю за 6 месяцев то цена выкупа тоже не очень хорошая получается. Беру приблизительно 1100 руб за акцию которая была 6 месяцев назад и беру цену акции 0.314$ на LSE сейчас. Домножаю на 118 что бы перевести в рубли. Получаю 37 рублей. (1100+37)/2 = 568,5 руб за акцию.

Не очень то хорошая цена для выкупа.

И ещё я почитал. Черкизово в 2017 делистнулась с LSE, сказало что нет ликвидности. Как там дело было с конвертацией неизвестно, не нашёл информации.

Виктор Егоров, А на LSE она последние 6 месяцев была 0,314??А не отнимут ли у нас наши депозитарные расписки? Сделают делистинг русагро на LSE, и прощай наши расписки. Нет?

Виктор Егоров, наши расписки никаким образом не относятся к акциям, торгуемым на лондонской бирже. Пакет акций эквивалентный распискам, торгуемым на Московской бирже зарезервирован в банке депозитарии и лежит там, а вместо него торгуются расписки.

Андрей, очень хорошо. Но теоретически, русагро могёт объявить об обязательном выкупе расписок с мосбиржи по цене акций на LSE. А там акции стоили 0.314$. Такое же возможно?

Виктор Егоров, а почему это обязательно по этой цене, с какого перепуга? Какие на сегодняшний день есть законные условия для объявления оферты? Компания что подала на банкротство или 95% ее акций сконцентрировалось в одних руках? И потом по оферте берется средняя цена за последние 6 месяцев

Андрей, если взять среднюю за 6 месяцев то цена выкупа тоже не очень хорошая получается. Беру приблизительно 1100 руб за акцию которая была 6 месяцев назад и беру цену акции 0.314$ на LSE сейчас. Домножаю на 118 что бы перевести в рубли. Получаю 37 рублей. (1100+37)/2 = 568,5 руб за акцию.

Не очень то хорошая цена для выкупа.

И ещё я почитал. Черкизово в 2017 делистнулась с LSE, сказало что нет ликвидности. Как там дело было с конвертацией неизвестно, не нашёл информации.

А не отнимут ли у нас наши депозитарные расписки? Сделают делистинг русагро на LSE, и прощай наши расписки. Нет?

Виктор Егоров, наши расписки никаким образом не относятся к акциям, торгуемым на лондонской бирже. Пакет акций эквивалентный распискам, торгуемым на Московской бирже зарезервирован в банке депозитарии и лежит там, а вместо него торгуются расписки.

Андрей, очень хорошо. Но теоретически, русагро могёт объявить об обязательном выкупе расписок с мосбиржи по цене акций на LSE. А там акции стоили 0.314$. Такое же возможно?

Виктор Егоров, а почему это обязательно по этой цене, с какого перепуга? Какие на сегодняшний день есть законные условия для объявления оферты? Компания что подала на банкротство или 95% ее акций сконцентрировалось в одних руках? И потом по оферте берется средняя цена за последние 6 месяцевА не отнимут ли у нас наши депозитарные расписки? Сделают делистинг русагро на LSE, и прощай наши расписки. Нет?

Виктор Егоров, наши расписки никаким образом не относятся к акциям, торгуемым на лондонской бирже. Пакет акций эквивалентный распискам, торгуемым на Московской бирже зарезервирован в банке депозитарии и лежит там, а вместо него торгуются расписки.

Андрей, очень хорошо. Но теоретически, русагро могёт объявить об обязательном выкупе расписок с мосбиржи по цене акций на LSE. А там акции стоили 0.314$. Такое же возможно?А не отнимут ли у нас наши депозитарные расписки? Сделают делистинг русагро на LSE, и прощай наши расписки. Нет?

Виктор Егоров, наши расписки никаким образом не относятся к акциям, торгуемым на лондонской бирже. Пакет акций эквивалентный распискам, торгуемым на Московской бирже зарезервирован в банке депозитарии и лежит там, а вместо него торгуются расписки.У меня есть опасение, что могут выкупить расписки по цене бумаги на LSE за копейки, а потом устроить листинг на мосбирже но уже за 1000 руб.

Виктор Егоров, ну так не продавай, никто не может заставить. Даже при делистинге можно владеть акциями и получать дивы и даже торговать вне биржи.

Lenina Street Bets, так в том то и дело что у нас сейчас не акции.У меня есть опасение, что могут выкупить расписки по цене бумаги на LSE за копейки, а потом устроить листинг на мосбирже но уже за 1000 руб.

Виктор Егоров, ну так не продавай, никто не может заставить. Даже при делистинге можно владеть акциями и получать дивы и даже торговать вне биржи. Если компания желает продолжать работать и получать деньги от отечественных инвесторов, кинуть через расписки не должны. Будет конвертация по вменяемому курсу. ИМХО

Если компания желает продолжать работать и получать деньги от отечественных инвесторов, кинуть через расписки не должны. Будет конвертация по вменяемому курсу. ИМХО

А не отнимут ли у нас наши депозитарные расписки? Сделают делистинг русагро на LSE, и прощай наши расписки. Нет?

Виктор Егоров, Если компания работает и получает прибыль так можно? Я просто не в курсе.

RUNNER070, Черкизово делистилась с LSE

Расим Касимов, а расписки тогда конвертировались в акции?

У меня есть опасение, что могут выкупить расписки по цене бумаги на LSE за копейки, а потом устроить листинг на мосбирже но уже за 1000 руб.

Виктор Егоров, вот этого я не знаюА не отнимут ли у нас наши депозитарные расписки? Сделают делистинг русагро на LSE, и прощай наши расписки. Нет?

Виктор Егоров, Если компания работает и получает прибыль так можно? Я просто не в курсе.

RUNNER070, Черкизово делистилась с LSE

Расим Касимов, а расписки тогда конвертировались в акции?

У меня есть опасение, что могут выкупить расписки по цене бумаги на LSE за копейки, а потом устроить листинг на мосбирже но уже за 1000 руб.А не отнимут ли у нас наши депозитарные расписки? Сделают делистинг русагро на LSE, и прощай наши расписки. Нет?

Виктор Егоров, Если компания работает и получает прибыль так можно? Я просто не в курсе.

RUNNER070, Черкизово делистилась с LSE

А не отнимут ли у нас наши депозитарные расписки? Сделают делистинг русагро на LSE, и прощай наши расписки. Нет?

Виктор Егоров, Если компания работает и получает прибыль так можно? Я просто не в курсе.

RUNNER070, в этом мире можно все- А не отнимут ли у нас наши депозитарные расписки? Сделают делистинг русагро на LSE, и прощай наши расписки. Нет?

Сколько в России сахара? Будет ли дефицит калорий?

Сколько в России сахара? Будет ли дефицит калорий?

То, что сахар входит в число стратегических закупок у россиян, вполне логично. Он содержит много калорий, и стоит дёшево относительно той энергии, которую даёт организму.Но целесообразно ли его брать в ТАКИХ гигантских количествах, как это сейчас делают люди? Вряд ли, и вот почему. Россия уже около 5 лет полностью закрывает внутренние потребности по сахару. В цифрах это выглядит так. Данные Минсельхоза США на 2021/2022 сельскохозяйственный год.

Россия:

Производство: 6,5 млн тонн

Потребление: 6,25 млн тонн

То есть даже остаются излишки, которые можно отправить на экспорт. Но никто продавать уже не может, потому что Путин временно запретил вывоз сахара из страны. Он этого мог, в общем-то и не делать. Российский сахар на мировом рынке тяжело продать. Наши производители максимум могли бы реализовать 0,4 млн тонн, судя по результатам прошлых лет. В мире хватает продавцов из Бразилии, Индии, Тайланда, Европы. У них объёмы в разы больше и давно налаженные каналы сбыта. Русский сахар на глобальных рынках никто не ждёт, максимум куда мы его можем продать — это страны СНГ. Например, Бразилия производит сахара 36 миллионов тонн по сравнению с нашими 6,5.

Авто-репост. Читать в блоге >>>- ЦБ снял мораторий на выплату доходов по ценным бумагам эмитентов РФ нерезидентам

Москва. 14 марта. INTERFAX.RU — Банк России снял с иностранных депозитариев ограничения, наложенные предписанием регулятора от 28 февраля, теперь на них распространяется только режим президентского указа от 5 марта.

Предписание ЦБ РФ от 28 февраля требовало от депозитариев и регистраторов приостановить исполнение всех операций по списанию ценных бумаг российских эмитентов с лицевых счетов и счетов депо, открытых иностранным юридическим и физическим лицам, а также передачу выплат по ценным бумагам российских эмитентов иностранным физическим и юридическим лицам.

На прошлой неделе, вслед за выходом президентского указа от 5 марта №95 «О временном порядке исполнения обязательств перед некоторыми иностранными кредиторами», ЦБ выпустил новое предписание, сообщил своим клиентам Clearstream. Документ от 6 марта разъяснил, что «блокирующий режим, введенный предписанием ЦБ РФ от 28 февраля, больше не действует в отношении зарубежных кастодианов и номинальных держателей», сообщил Clearstream. Следовательно, с 1 марта применимым считается только режим, введенный указом №95.

Ну вот нерезиденты могут получать доход по нашим бумагам. Русагра со своей отменой дивов обоссалась побежав впереди паровоза.

А что за новый учредитель, с долей 7%?

Кто в курсе, вроде мелькнула инфа, что чел с Украины и связан с сх.

nwp, «10 марта 2022 года — ROS AGRO PLC PLC («Рос Агро» или «Компания») уведомлена о том, что 07 марта 2022 года Granada Capital CY Limited завершила продажу акций Компании на сумму 1 973 599 (один миллион девятьсот семьдесят три тысячи пятьсот девяносто девять) акций, составляющих 7,22% выпущенного уставного капитала, что составляет 7,22% голосующих акций «Рос Агро», гражданину Российской Федерации Журавлеву Юрию Александровичу. Учитывая, что Granada Capital CY Limited находится под косвенным контролем г-на Вадима Мошковича, г-н Вадим Мошкович уменьшил свою эффективную долю в Рос Агро ниже уровня 50%.»

Эти что ли 7%? :)

Андрей Андреев, позволю себе продублировать свой пост, опубликованный 3 октября 2021 после SPO, которое шокировало меня своей наглостью.

Vuko, расшифруйте пжл этот поток сознания

nwp, в августе 21 года по всем каналам лилось, что Русагро — белый, пушистый и богатенький. Гендиректор Басов уже 15 лет на своем посту, общается с миноритариями, талантливый управленец. Холдинг растет на 30% каждый год, постановил платить дивы не менее 50% от ЧП, президент России перерезал ленточку пуска громадного свинокомплекса на Дальнем Востоке, майонез от Русагро начал продаваться в Китае через интернет-магазины итд. На цене 1230 руб за акцию выясняется, что Басов куда-то сваливает, Мошкович продает 17% своих акций на SPO (и нерезидентам в Лондоне в том числе), а главный букраннер ВТБ организовывает телеконференцию с будущими миноритариями. После этой конференции я свалил с актива.

Vuko, Компания не стала плохой, а вот мир в одночасье изменился…

Андрей Андреев, ой ли? На прибыль предыдущего года текущая ситуация не влияет, а на прибыль будущего влияет положительно. Причин для отмены дивидендов без объяснений нет. Так что да, компания именно что резко показала, как на самом деле относится к интересам миноритариев.

Александр Горлач, «Учитывая неопределенность, возникающую в связи с текущей ситуацией в отношении России и Украины, Совет директоров принял решение аннулировать Невыплаченные дивиденды за полный 2021 год.» Что ещё надо объяснять?

Андрей Андреев, отменила и отлично. Пусть долг гасят или инвестируют в производство. Это лучше, чем дивиденды в долларах зависнут незнамо где.

Вадим Рахаев, в теории да. Но на российском рынке акции без дивидендов быстро превращаются в ничто. Их котировки держатся выше 0 только за счёт высокой ожидаемой див дохи. Стоимость же котировок в отсутствии нерезидентов и с учетом места регистрации расти не будет.

Александр Горлач, ну так и укатают её в ноль, когда биржа откроется. При нашей инфляции, при невыплатах дивидендов какой смысл тогда эту бумагу держать?

Дмитрий, это же не убыточная компания, и мажоры див хотят тоже

А что за новый учредитель, с долей 7%?

Кто в курсе, вроде мелькнула инфа, что чел с Украины и связан с сх.

nwp, «10 марта 2022 года — ROS AGRO PLC PLC («Рос Агро» или «Компания») уведомлена о том, что 07 марта 2022 года Granada Capital CY Limited завершила продажу акций Компании на сумму 1 973 599 (один миллион девятьсот семьдесят три тысячи пятьсот девяносто девять) акций, составляющих 7,22% выпущенного уставного капитала, что составляет 7,22% голосующих акций «Рос Агро», гражданину Российской Федерации Журавлеву Юрию Александровичу. Учитывая, что Granada Capital CY Limited находится под косвенным контролем г-на Вадима Мошковича, г-н Вадим Мошкович уменьшил свою эффективную долю в Рос Агро ниже уровня 50%.»

Эти что ли 7%? :)

Андрей Андреев, позволю себе продублировать свой пост, опубликованный 3 октября 2021 после SPO, которое шокировало меня своей наглостью.

Vuko, расшифруйте пжл этот поток сознания

nwp, в августе 21 года по всем каналам лилось, что Русагро — белый, пушистый и богатенький. Гендиректор Басов уже 15 лет на своем посту, общается с миноритариями, талантливый управленец. Холдинг растет на 30% каждый год, постановил платить дивы не менее 50% от ЧП, президент России перерезал ленточку пуска громадного свинокомплекса на Дальнем Востоке, майонез от Русагро начал продаваться в Китае через интернет-магазины итд. На цене 1230 руб за акцию выясняется, что Басов куда-то сваливает, Мошкович продает 17% своих акций на SPO (и нерезидентам в Лондоне в том числе), а главный букраннер ВТБ организовывает телеконференцию с будущими миноритариями. После этой конференции я свалил с актива.

Vuko, Компания не стала плохой, а вот мир в одночасье изменился…

Андрей Андреев, ой ли? На прибыль предыдущего года текущая ситуация не влияет, а на прибыль будущего влияет положительно. Причин для отмены дивидендов без объяснений нет. Так что да, компания именно что резко показала, как на самом деле относится к интересам миноритариев.

Александр Горлач, «Учитывая неопределенность, возникающую в связи с текущей ситуацией в отношении России и Украины, Совет директоров принял решение аннулировать Невыплаченные дивиденды за полный 2021 год.» Что ещё надо объяснять?

Андрей Андреев, отменила и отлично. Пусть долг гасят или инвестируют в производство. Это лучше, чем дивиденды в долларах зависнут незнамо где.

Вадим Рахаев, в теории да. Но на российском рынке акции без дивидендов быстро превращаются в ничто. Их котировки держатся выше 0 только за счёт высокой ожидаемой див дохи. Стоимость же котировок в отсутствии нерезидентов и с учетом места регистрации расти не будет.

Александр Горлач, это не так. Простой пример: Русал. Никто не мешает читать отчёты, а не ориентироваться на DDM. Последнее — не лучший инвестиционный подход.Я бы понял, если бы условная Северсталь даже аннулировала, которой закрыли Европу, которой душат цены в стране и тд. Но нет, отменила именно русагра.

При том, что, повторюсь, никаких финансовых угроз в связи с войной у компании нет и не предвидится.

Александр Горлач, возможно, отменила из-за того, что чисто физически не сможет выплатить доллары россиянам, не думали?

Андрей Билык, Не хочет человек думать. Вон у Индии на 500.000.000$ платежей зависло и наши оплатить не могут, думают как бы теперь в рублях и рупиях начать расчёты, а у человека всё просто — я хочу и всё :))А что за новый учредитель, с долей 7%?

Кто в курсе, вроде мелькнула инфа, что чел с Украины и связан с сх.

nwp, «10 марта 2022 года — ROS AGRO PLC PLC («Рос Агро» или «Компания») уведомлена о том, что 07 марта 2022 года Granada Capital CY Limited завершила продажу акций Компании на сумму 1 973 599 (один миллион девятьсот семьдесят три тысячи пятьсот девяносто девять) акций, составляющих 7,22% выпущенного уставного капитала, что составляет 7,22% голосующих акций «Рос Агро», гражданину Российской Федерации Журавлеву Юрию Александровичу. Учитывая, что Granada Capital CY Limited находится под косвенным контролем г-на Вадима Мошковича, г-н Вадим Мошкович уменьшил свою эффективную долю в Рос Агро ниже уровня 50%.»

Эти что ли 7%? :)

Андрей Андреев, позволю себе продублировать свой пост, опубликованный 3 октября 2021 после SPO, которое шокировало меня своей наглостью.

Vuko, расшифруйте пжл этот поток сознания

nwp, в августе 21 года по всем каналам лилось, что Русагро — белый, пушистый и богатенький. Гендиректор Басов уже 15 лет на своем посту, общается с миноритариями, талантливый управленец. Холдинг растет на 30% каждый год, постановил платить дивы не менее 50% от ЧП, президент России перерезал ленточку пуска громадного свинокомплекса на Дальнем Востоке, майонез от Русагро начал продаваться в Китае через интернет-магазины итд. На цене 1230 руб за акцию выясняется, что Басов куда-то сваливает, Мошкович продает 17% своих акций на SPO (и нерезидентам в Лондоне в том числе), а главный букраннер ВТБ организовывает телеконференцию с будущими миноритариями. После этой конференции я свалил с актива.

Vuko, Компания не стала плохой, а вот мир в одночасье изменился…

Андрей Андреев, ой ли? На прибыль предыдущего года текущая ситуация не влияет, а на прибыль будущего влияет положительно. Причин для отмены дивидендов без объяснений нет. Так что да, компания именно что резко показала, как на самом деле относится к интересам миноритариев.

Александр Горлач, «Учитывая неопределенность, возникающую в связи с текущей ситуацией в отношении России и Украины, Совет директоров принял решение аннулировать Невыплаченные дивиденды за полный 2021 год.» Что ещё надо объяснять?

Андрей Андреев, отменила и отлично. Пусть долг гасят или инвестируют в производство. Это лучше, чем дивиденды в долларах зависнут незнамо где.

Вадим Рахаев, Так я то понимаю и я согласен на 200% сейчас висят все платежи в долларах и евро — их вообще для нас запретили, но некоторые не могут этого понять :) и нет смысла пытаться даже ещё раз это объяснить — не доходит… Мировые цены на продовольствие могут вырасти еще на 8–22% от уже текущих рекордных уровней — ФАО ООН

Мировые цены на продовольствие могут вырасти еще на 8–22% от уже текущих рекордных уровней — ФАО ООН

Россия и Украина являются крупными мировыми производителями сельхозпродукции. Их общая доля в поставках ячменя, пшеницы и кукурузы в период с 2016/17 по 2020/21 сельскохозяйственный год составила 19%, 14% и 4% соответственно. Таким образом, на две страны приходится более трети общемирового объема экспорта зерновых

Россия и Украина являются лидерами по поставкам рапсового масла, а на рынке подсолнечного масла их доля составляет 52%. Кроме того, РФ занимает лидирующее положение на мировом рынке минеральных удобрений

Мировые цены на еду в USD превысили уровень «арабских революций» когда из-за дорогих продуктов народ начал выходить на улицы

www.kommersant.ru/doc/5252538

Авто-репост. Читать в блоге >>>

Русагро - факторы роста и падения акций

- Динамично развивающаяся компания с доступом к дешевому кредиту (10.02.2017)

- Компания осваивает Приморский край с выходом на азиатские рынки - главный триггер для роста, которого ждём (цены там выше на 20-30%) (20.09.2018)

- Основные капзатраты завершены. Компания может наращивать FCF (15.11.2022)

- Компания регулярно платила дивиденды (пока на паузе из-за того что расписка) (08.03.2023)

- Переговоры по открытию рынка Китая идут 7 лет, при поддержке Путина, пока безрезультатно. (13.02.2020)

- Все сегменты, где работает Русагро, имеют очень высокую конкуренцию. Подсолнечное масло, сахар и мясо - везде перепроизводство в России. (17.08.2020)

- меры государства по квотированию экспорта и повышению экспортных пошлин (17.12.2020)

- Есть риски "раскулачивания" со стороны правительства из-за высоких цен на продовольствие (27.07.2021)

- Кипрская компания, торгуется через расписки и дивиденды на паузе. (15.11.2022)

- Себестоимость выросла, доходы компании снизились, цикл изменился. (15.11.2022)

- Существенная доля активов граничит с Украиной (Белгородская и Курская области). (08.03.2023)

Русагро - описание компании

Русагро — группа компаний сельхоз и продовольственного сектора России.с 2014 акции торгуются на ММВБ

2016 покупка активов банкротного холдинга Группа Разгуляй

SPO на LSE $250 млн.

2018 покупка «Солнечных продуктов»

3 квартал 2019, интеграция результатов «СП» в отчетность

2019 — первые поставки маиса в Китай

Экспорт в 50 стран, 29% выручки — экспорт (по итогам 2021 года).

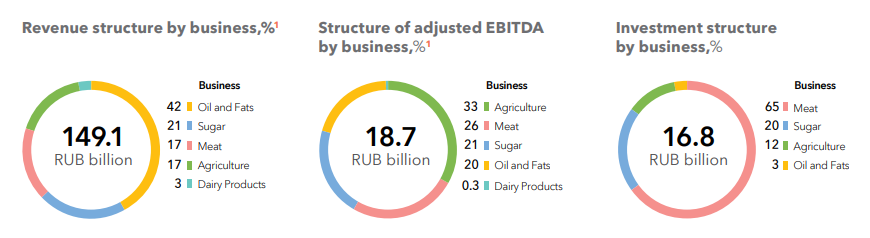

Структура бизнеса, по данным годового отчета 2019:

Русагро в России:

№1 вертикально-интегрированный производитель еды

№2 производитель сахара

№3 производитель свинины

№3 землевладелец по площади

Группа компаний «Русагро» /холдинговая компания — Ros Agro Plc./ объединяет 6 сахарных заводов, Екатеринбургский жировой комбинат, Самарский маслоэкстракционный завод, две аграрные компании с общей площадью земель 450 тыс. га. Также группа развивает свиноводство в Белгородской и Тамбовской областях. В 2014 г. компания объявила о выходе в Дальневосточный регион с проектами по производству свинины и аквакультуры. Кроме того в планах «Русагро» приобретение пакета акций группы «Разгуляй». В ноябре 2015 г. ФАС разрешила «Русагро» приобрести 32% акций «Разгуляя».

Основной пакет акций /75%/ «Русагро» принадлежит семье экс-сенатора от Белгородской области Вадима Мошковича,1,8% находится в собственности группы /казначейские акции/, еще 7% принадлежит генеральному директору группы Максиму Басову. В свободном обращении на Лондонской бирже находится 16,2% акций компании.

На ММВБ торгуются расписки Русагро.

5 ГДР=1 акция Ros Agrо PLC.

Уставной капитал составляет 27 333 333 акций или 136 666 665 ГДР

http://www.rusagrogroup.ru/

Русагро экспортирует продукцию в 14 стран СНГ и мира.

Русагро занимает 15% рынка сахара России и №2 рынка свинины

Цены на сахар можно смотреть тут: http://sugar.ru/regpricesgraph

Новости по сахару можно смотреть тут: http://ikar.ru/sugar/