Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПолюс (ранее Полюс Золото) – рсбу/ мсфо

136 069 400 обыкновенных акций

Free-float 21,855%

polyus.com/ru/investors/shares/shareholder-structure/

Капитализация на 23.11.2021г: 2,012.47 трлн руб

Общий долг на 31.12.2018г: 153,995 млрд руб/ мсфо 387,146 млрд руб

Общий долг на 31.12.2019г: 191,697 млрд руб/ мсфо 397,039 млрд руб

Общий долг на 31.12.2020г: 346,449 млрд руб/ мсфо 358,217 млрд руб

Общий долг на 30.06.2021г: 348,815 млрд руб/ мсфо 350,989 млрд руб

Общий долг на 30.09.2021г: 367,381 млрд руб/ мсфо 365,073 млрд руб

Выручка 2018г: 0 руб/ мсфо 184,692 млрд руб

Выручка 9 мес 2019г: 0 руб/ мсфо 176,113 млрд руб

Выручка 2019г: 0 руб/ мсфо 257,760 млрд руб

Выручка 9 мес 2020г: 0 руб/ мсфо 249,644 млрд руб

Выручка 2020г: 0 руб/ мсфо 364,216 млрд руб

Выручка 1 кв 2021г: 0 руб/ мсфо 76,584 млрд руб

Выручка 6 мес 2020г: 0 руб/ мсфо 168,594 млрд руб

Выручка 9 мес 2021г: 0 руб/ мсфо 271,378 млрд руб

Прибыль 9 мес 2018г: 33,096 млрд руб/ Прибыль мсфо 31,272 млрд руб

Прибыль 2018г: 33,941 млрд руб/ Прибыль мсфо 29,266 млрд руб

Прибыль 9 мес 2019г: 37,013 млрд руб/ Прибыль мсфо 80,802 млрд руб

Прибыль 2019г: 106,246 млрд руб/ Прибыль мсфо 124,969 млрд руб

Прибыль 9 мес 2020г 28,568 млрд руб/ Прибыль мсфо 59,962 млрд руб

Прибыль 2020г: 659,959 млрд руб/ Прибыль мсфо 122,628 млрд руб

Убыток 1 кв 2021г: 58,14 млн руб/ Прибыль мсфо 33,647 млрд руб

Прибыль 6 мес 2021г: 46,464 млрд руб/ Прибыль мсфо 81,001 млрд руб

Прибыль 9 мес 2021г 83,256 млрд руб/ Прибыль мсфо 129,771 млрд руб

www.polyus.com/ru/investors/disclosure/ifrs-financials/

www.polyus.com/ru/investors/disclosure/ras-financials/

Полюс – Дивидендная история

Период * Объявлены * Реестр дата * Дивиденд

6 м 2021 * 24.08.2021 * 11.10.2021 * 267,48 руб

2020 год * 22.04.2021 * 07.06.2021 * 387,15 руб

6 м 2020 * 07.09.2020 * 20.10.2020 * 240,18 руб

2019 год * 15.07.2020 * 28.08.2020 * 244,75 руб

6 м 2019 * 22.08.2019 * 10.10.2019 * 162,98 руб

2018 год * 01.04.2019 * 16.05.2019 * 143,62 руб

6 м 2018 * 24.08.2018 * 18.10.2018 * 131,11 руб

www.polyus.com/ru/investors/shares/dividends/

| Число акций ао | 134 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 1 768,3 млрд |

| Выручка | 469,6 млрд |

| EBITDA | 336,4 млрд |

| Прибыль | 151,4 млрд |

| Дивиденд ао | – |

| P/E | 11,7 |

| P/S | 3,8 |

| P/BV | -26,1 |

| EV/EBITDA | 7,1 |

| Див.доход ао | 0,0% |

| Полюс Календарь Акционеров | |

| 29/05 СД решит по дивидендам за 2023 год | |

| Прошедшие события Добавить событие | |

Полюс акции

13239.5₽ -0.98%

-

Полюс – голубая фишка среди мировых производителей золота - Атон

Полюс – голубая фишка среди мировых производителей золота - Атон

Финансовые показатели Полюса за 3К21: верим в золото

Полюс представил нейтральные результаты, на 2% превысив консенсус-прогноз по показателю EBITDA. Компания подтвердила прогноз по капзатратам ($1.0-1.1 млрд) и денежным затратам (TCC $425-450 за унцию).

Мы смотрим на золото в 2022 с осторожным оптимизмом – неопределенность в отношении темпов инфляции, новые вспышки коронавирусной инфекции и слабеющий доллар будут перевешивать вероятные риски ужесточения ДКП.

Мы рассматриваем Полюс, торгующийся с консенсус-мультипликатором EV/EBITDA 2022П 7.8x как экспозицию на цену золота с небольшим плечом и подтверждаем в качестве нашего фаворита Полиметалл, который торгуется с дисконтом в 27% к Полюсу.

Авто-репост. Читать в блоге >>> пишет

пишет

t.me/russianmacro/13050

[ Фотография ]

ПОЛЮС: ДОВОЛЬНО СУЩЕСТВЕННЫЙ РОСТ ЧИСТОЙ ПРИБЫЛИ ПО ИТОГАМ 9 МЕСЯЦЕВ ЭТОГО ГОДА

Компания представила неплохую отчетность за 9М2021, выручка увеличились на 5% гг, скорректированная EBITDA возросла на 3% гг, несмотря на рост затрат, который был продиктован сезонным увеличением добычи на россыпных месторождениях и инфляционным давлением. Довольно заметно (в 2.2 раза) увеличилась чистая прибыль.

В августе Совет директоров рекомендовал выплатить дивиденды за 1П2021 года на уровне 267.48 рубля на обыкновенную акцию. Общая сумма рекомендованных дивидендных выплат за 1 полугодие 2021 года составляет около $502 млн, что соответствует дивидендной политике компании. Выручка Полюса за 3 квартал выросла на 12% г/г и составила $1 400 млн, подтверждает прогноз ТСС, увеличит капекс в 4 квартале

Выручка Полюса за 3 квартал выросла на 12% г/г и составила $1 400 млн, подтверждает прогноз ТСС, увеличит капекс в 4 квартале

Скорректированный показатель EBITDA за 3 квартал 2021 года составил $986 млн, на 10% больше $899 млн за 2 квартал.

Общие денежные затраты группы (ТСС) за 9 месяцев 2021 года составили $403 на унцию.

Общие денежные затраты группы (ТСС) за 3 квартал 2021 года выросли на 9%, с $390 на унцию во 2 квартале до $427 на унцию.

Капитальные затраты в 3 квартале 2021 года увеличились до $233 млн (по сравнению со $179 млн во 2 квартале)

Капитальные затраты за 9 месяцев 2021 года составили $539 млн.

С учетом текущих оценок «Полюс» подтверждает свой прогноз ТСС в размере $425-$450 на унцию.

«Полюс» ожидает увеличения программы капвложений в четвертом квартале этого года, компания сохраняет прогноз на текущий год по капзатратам в диапазоне $1 000-$1 100 млн.

Авто-репост. Читать в блоге >>> МОСКВА, 23 ноя /ПРАЙМ/. Чистая прибыль «Полюса» по МСФО в январе-сентябре 2021 года выросла в 2,2 раза по сравнению с аналогичным периодом прошлого года и составила 1,757 миллиарда долларов, следует из сообщения компании.

МОСКВА, 23 ноя /ПРАЙМ/. Чистая прибыль «Полюса» по МСФО в январе-сентябре 2021 года выросла в 2,2 раза по сравнению с аналогичным периодом прошлого года и составила 1,757 миллиарда долларов, следует из сообщения компании.

Выручка увеличилась на 5%, до 3,673 миллиарда долларов. Скорректированный показатель EBITDA вырос на 3%, до 2,624 миллиарда долларов, его рентабельность снизилась до 71% с 73% годом ранее. Капитальные затраты составили 539 миллионов долларов, при этом «Полюс» сохраняет прогноз по этому показателю на 2021 год в размере 1-1,1 миллиарда долларов.

Общие денежные затраты группы (ТСС) за 9 месяцев составили 403 доллара на унцию, увеличившись на 10% в годовом исчислении. «С учетом текущих оценок „Полюс“ подтверждает свой прогноз ТСС в размере 425-450 долларов на унцию. В оценке показателя ТСС компания по-прежнему основывается на прогнозе обменного курса национальной валюты на уровне 65 рублей за доллар США», — отмечается в сообщении. Общие денежные расходы на производство и поддержание (AISC) возросли на 12%, до 671 доллара на унцию.

В третьем квартале текущего года чистая прибыль «Полюса» возросла по сравнению с предыдущим кварталом на 3%, до 664 миллионов долларов. Выручка увеличилась на 12%, до 1,4 миллиарда долларов в связи с ростом общего объема реализации золота. Показатель EBITDA вырос на 10%, до 986 миллионов долларов также благодаря увеличению объемов реализации золота. Рентабельность EBITDA снизилась до 70% с 72% кварталом ранее. Капзатраты увеличились на 30,2%, до 233 миллионов долларов. TCC выросли на 9%, до 427 долларов на унцию.

«Увеличение ТСС прежде всего связано с сезонным ростом добычи на россыпных месторождениях с более высокими издержками, а также с продолжающейся инфляцией стоимости расходных материалов и топлива. Дополнительное давление на показатель ТСС оказало уменьшение эффекта от реализации попутного продукта… и повышение ставки НДПИ в отношении Вернинского (с 2,4% до 6%) после прекращения статуса участника регионального инвестиционного проекта», — пояснили в компании. AISC увеличились на 4%, до 697 долларов на унцию.

«Полюс» — крупнейший производитель золота в России и одна из ведущих мировых золотодобывающих компаний по объему добычи и минерально-сырьевой базы. Ключевые предприятия и проекты группы расположены в Красноярском крае, Иркутской и Магаданской областях, а также в Якутии. Основной бенефициар — бизнесмен Саид Керимов. В январе-сентябре 2021 года предприятия компании снизили производство золота на 1% — до 12,033 миллиона унций.

Полюс Отчет МСФО

Полюс Отчет МСФО

Полюс Отчет МСФО

Источник:http://www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1727542

Авто-репост. Читать в блоге >>>- "Полюс" Решения совета директоров

Решения совета директоров (наблюдательного совета)

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество "Полюс"

1....

Авто-репост. Читать в блоге >>>

- Скорректированная EBITDA Полюса в 3 квартале может составить $950 млн - Финам

Завтра ожидается публикация финансовой отчетности ПАО «Полюс» по МСФО за 3 квартал 2021 г.

Сегодня акции компании падают на 4,5% (по состоянию на 17:30 мск). Но это не следствие негативных ожиданий по отчетности, а отражение общего risk off на фоне роста геополитической напряженности относительно России, снижения котировок золота, а также общей переоценки рисков российского рынка из-за ситуации с преддефолтным состоянием одной из госкорпораций («Роснано»). Последний фактор оказался большой неожиданностью, поскольку статус госкорпорации как бы подразумевал государственные гарантии по ее обязательствам. После общего снижения инвесторы вернутся к точечным покупкам подешевевших бумаг. В их числе акции золотодобывающих компаний должны вызвать интерес как минимум в качестве защитного инструмента.

По итогам квартала у «Полюса» ожидается достаточно сильная отчетность. В опубликованной почти месяцем ранее операционной отчетности компания оценивала квартальный объем реализации золота на уровне $1 383 млн. Это на 12,4% выше уровня предыдущего квартала, но на 4,2% ниже аналогичного периода прошлого года. Что неудивительно, если вспомнить, что на 3 квартал прошлого года пришелся пик мировых цен на золото. По всей видимости, итоговый показатель выручки не должен существенно отклониться от предварительной оценки. Показатель скорректированной EBITDA мы ожидаем на уровне $950 млн в 3 квартале.

Калачев Алексей

Авто-репост. Читать в блоге >>> - 📉Полюс Золото падает вслед за золотом

📉Полюс Золото -4.5% Золото падает на 1.3%, после обещаний Байдена победить инфляцию. Давление на золото, также оказали заявления двух представителей ФРС, предположивших, что Федрезерв может ускорить темпы сворачивания программы выкупа активов.

Авто-репост. Читать в блоге >>> - "Полюс" Проведение заседания совета директоров и его повестка дня

Проведение заседания совета директоров (наблюдательного совета) и его повестка дня

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество "Полюс"

1....

Авто-репост. Читать в блоге >>> - Полюс выплатит за второе полугодие дивиденды в размере 278 рублей на акцию - Велес Капитал

23 ноября Полюс представит финансовые результаты за 3-й квартал 2021 г.

Согласно нашим расчетам, выручка компании сократится на 4% г/г, до 1 396 млн долл. в результате снижения цен реализации. EBITDA снизится на 14% г/г, до 946 млн долл., а FCFF упадет на 40% г/г, до 433 млн долл. Соотношение чистый долг/EBITDA на конец года составит 0,5х, что позволит распределить акционерам 30% EBITDA.

Мы ожидаем, что по итогам 2-го полугодия 2021 г. компания выплатит дивиденд в размере 278 руб. на акцию (доходность 1,7%). Мы сохраняем позитивный взгляд на бумаги Полюса с рекомендацией «Покупать» и целевой ценой 16 296 руб. и допускаем продолжение восходящей тенденции вследствие усиления макроэкономической неопределенности в мире и увеличения мирового спроса на золото как на защитный актив.

Жителев Сергей

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>> - Полюс представит сильную отчетность за 3 квартал на фоне роста продаж золота - Альфа-Банк

Polyus завтра представит финансовые результаты за 3K21 по МСФО.

Мы ожидаем, что компания представит сильную отчетность на фоне роста продаж золота на 14% к/к, в результате чего выручка, согласно нашему прогнозу, составит $1 387 млн. Наш прогноз скорректированной EBITDA составляет $971 млн, что на 8% выше к/к и отражает рост объемов продаж, нейтрализованный ростом общих денежных расходов (ТСС) на 9% к/к, укреплением рубля и инфляционным давлением. Учитывая капиталовложения на уровне $300 млн, СДП за 3K21, согласно нашему прогнозу, составит $448 млн.

Красноженов Борис

«Альфа-Банк»

После публикации отчетности компания проведет телефонную конференцию в 13:00 по лондонскому времени (16:00 мск).

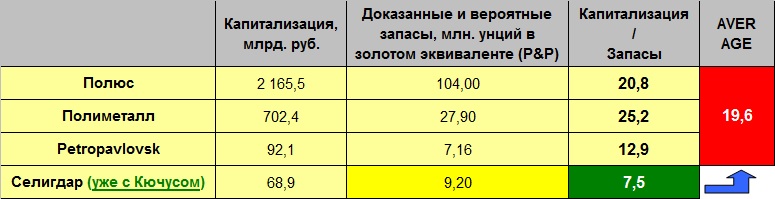

Авто-репост. Читать в блоге >>> - «Селигдар» (прим. — конкурент «Полюса») благодаря Кючусу удвоит ориентиры

gold.1prime.ru/news/20211119/434075.html

ЯКУТСК, 19 ноя — РИА Новости/Прайм. ПАО «Селигдар» планирует в перспективе выйти на ежегодный объем производства золота в 20 тонн, сообщает компания.

Холдинг намерен разработать третью редакции стратегии устойчивого развития с новыми производственными ориентирами.

«Удвоение целевого показателя по золоту по сравнению с предусмотренными в текущей редакции стратегии (на 2018-24 годы) 10 тоннами связано с условиями пользования участком недр месторождения Кючус, согласно которым объем добычи должен составить не менее 10 тонн золота в год после выхода его на проектную мощность», — отмечается в сообщении.

Как сообщалось, в октябре ООО «Белое золото» (32,3% принадлежит ООО «РТ-Развитие бизнеса», входящему в ГК «Ростех», 67,7% — ООО «Управление золотыми активами», созданное «Селигдаром» (51%) и Дмитрием Доевым (49%)) выиграло аукцион на лицензию по освоению второго по величине золоторудного месторождения в Якутии — Кючус, предложив 7,735 млрд рублей.

Площадь месторождения 8,35 кв км. Запасы золота для открытой отработки С1 — 70,919 тонны, С2 — 38,416 тонны; для подземной — С2 — 65,927 тонны, С2 заб.- 2,647 тонны; ресурсы Р1 — 41,949 тонны, Р2 — 211,081 тонны. Запасы серебра для открытой отработки С2 — 16,6 тонны, для подземной С2 — 9,9 тонны, С2 заб.- 0,4 тонны.

«Селигдар» — полиметаллический холдинг, входящий в десятку крупнейших производителей золота в РФ и являющийся единственным в стране производителем рудного олова. Холдинг ведет добычу золота в Якутии, на Алтае и в Бурятии и добычу олова в Хабаровском крае. В 2020 году предприятия холдинга извлекли 7,009 тонны золота, что на 6,8% больше, чем годом ранее. В 2021 году — ожидается 7,5 тонны золота. - Полюс отчитается во вторник, 23 ноября и проведет телеконференцию - Атон

Полюс должен опубликовать свои финансовые результаты за 3К21 во вторник 23 ноября.

Мы прогнозируем, что выручка составит $1 400 млн (+13% кв/кв), а EBITDA — $971 млн (+8% кв/кв). Общие денежные затраты (TCC) должны вырасти до $430/унц. (с $390/унц. в 1К21) из-за сезонного увеличения добычи на россыпных месторождениях, характеризующихся высокой себестоимостью добычи, а также роста инфляции, в результате чего рентабельность EBITDA снизится на 3 пп кв/кв до 69%. Полюс торгуется с консенсус-мультипликатором EV/EBITDA 2022П 8.5x против 6.1x у Полиметалла.

Атон

Телеконференция: 23 ноября 2021 (вторник), 16:00 по Москве (13:00 по Лондону); подключение: +7 495 213 1767 (Россия), +44 (0) 330 336 9126 (Великобритания); ID конференции: 5915528.

Авто-репост. Читать в блоге >>> - Сбербанк открыл Полюсу кредитную линию на ₽3 млрд для разработки Сухого Лога

Компания «Полюс Сухой Лог» (входит в состав ПАО «Полюс») открыла в Сбербанке возобновляемый мультивалютный лимит в размере 3 млрд рублей сроком до 16 ноября 2026 года.

Общий объем инвестиций в реализацию проекта «Сухой Лог» составляет $3,3 млрд.

nedradv.ru/nedradv/ru/page_news?obj=b8ce6228fc2b2cdbdf8b61cdf5d4cfd8

Авто-репост. Читать в блоге >>> - Новость о возможном предоставлении налоговых льгот по проекту Сухой Лог нейтральна для Полюса - Атон

Полюс может получить налоговые льготы по проекту Сухой Лог

Минэкономразвития и министерство финансов РФ подготовили два законопроекта, направленных на поддержку золотодобычи: о продлении режима Региональных инвестиционных проектов (РИП) на период с 2028 по 2041 и об отмене возможности компенсации инвестору затрат на инфраструктуру из налоговых поступлений в рамках Соглашений о защите и поощрении капиталовложений (СЗПК) для крупных проектов по добыче руд цветных металлов (золота) с объемом капвложений от 300 млрд руб., включенных в РИП.

Даже без учета налоговых льгот проект Сухой Лог, на наш взгляд, привлекателен по NPV и внутренней норме доходности (IRR), имея один из самых низких уровней денежной себестоимости производства (в настоящее время, по оценкам, она составляет всего $390/унц. против стоимости золота в $1 850/унц.). На данном этапе количественно оценить потенциальный эффект от налоговых льгот затруднительно, поэтому мы оцениваем новость в целом НЕЙТРАЛЬНО для Полюса. Компания торгуется с консенсус-мультипликатором EV/EBITDA 2022П 8.4x против 6.0x у Полиметалла.

Атон

Авто-репост. Читать в блоге >>> - Проект Сухой Лог золотодобытчика Полюс получит положительный эффект от продления режима налоговых льгот

Мы проанализировали законопроект, представленный правительством. Предусмотренный в нем инструмент поддержки может потенциально оказать положительный эффект на экономику Сухого Лога, в том числе нивелировать негативный эффект инфляции капитальных затрат. После завершения банковского ТЭО в конце 2022 года «Полюс» может рассмотреть возможность подачи документов на применение данного механизма

— компания

Без продления механизм РИП никакого влияния на проект Сухой Лог не оказывает, так как запуск производства, согласно планам «Полюса», ожидается в 2027 году.

* Минэкономразвития и Минфин подготовили два законопроекта, призванных поддержать золотодобычу: о продлении действия РИП с 2028 до 2041 года и отмене возврата затрат на инфраструктуру в рамках соглашений о защите и поощрении капиталовложений (СЗПК) для проектов в сфере добычи руд «цветных металлов (золота)» с объемом капвложений не менее 300 млрд рублей, включенных в РИП. В то же время в Минэкономразвития, у компаний останется право на возмещение затрат на оплату процентов по кредитам, купонные выплаты, научно-исследовательские работы.

www.interfax.ru/business/803397

Авто-репост. Читать в блоге >>> - Сектор металлов и добычи повышался на 1,2%. В лидирующей пятерки с вполне солидным ростом акции «Селигдар», «Петропавловск», «Полюс» и Polymetal. Бумаги золотодобывающих компаний рассматриваются в качестве производных от золота, которое, как известно, является одним из основных инструментов защиты капитала от инфляции. Меж тем стоимость тройской унции уже превышает $1860.

Полюс - факторы роста и падения акций

- Себестоимость добычи у Полюса - самая низкая в мире (03.12.2020)

- Стратегическая отрасль, поэтому вероятно что Минфин не будет трогать золотодобытчиков, чтобы сохранить им и прибыльность и возможность инвестировать в добычу (13.07.2021)

- Сухой Лог должен добавить чуть ли не 100% текущей добычи к 2025 году, на пике там будет добываться 2,3-3,5 млн унций золота (09.01.2022)

- Повышения дивидендов, байбэков и прочих плюшек ожидать не стоит, компания начнет осваивать Сухой Лог - все деньги туда (13.07.2021)

- Страны G7 планируют отказаться от российского золота. (08.07.2022)

- Непрозрачный выкуп с премией к рыночной цене у тех, кто раньше подал заявку. (20.10.2023)

- Долговая нагрузка после выкупа может выйти за рамки, когда по див. политике должны платить дивиденды. (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Полюс - описание компании

ОАО «Полюс Золото» (ИНН 7703389295) — ведущий производитель золота в России. Портфель активов компании включает рудные и россыпные месторождения золота в Красноярском крае, Иркутской, Магаданской и Амурской областях, Республике Саха (Якутия), на которых компания ведет разведку и добычу драгоценного металла.На Московской бирже торгуется 4,53% акций, 63,72% контролирует через Polyus Gold сын бизнесмена Сулеймана Керимова Саид, а еще 31,75% находится на счетах «Полюса» в виде квазиказначейских акций

Расписки на акции Полюса (ГДР) торгуются в Лондоне.

1 ГДР Полюса = 0,5 акций Полюса.

http://polyus.com/ru/investors/

Чтобы купить акции, выберите надежного брокера: