Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКаждый пятый продаваемый в РФ компьютер — российского производства, рассказали «Известиям» ритейлеры. Высокий спрос на отечественные ПК поддержал их продажи в нашей стране. Доля отечественной продукции в целом на рынке за год выросла вдвое — до 20%. В перспективе спрос на такую продукцию может увеличиться — зачастую, российские компьютеры стоят на 5–15% дешевле зарубежных аналогов, добавляют эксперты.

В I квартале 2024-го по сравнению с аналогичным периодом прошлого года спрос на компьютеры (лэптопы, десктопы и моноблоки) в России вырос в натуральном выражении на 44%, до 1,3 млн штук (данные «М.Видео – Эльдорадо»). В деньгах рынок вырос на 63%, до 81 млрд рублей. Среди брендов лидируют Asus, Huawei, MSI, Apple, Lenovo, Honor, уточнили в пресс-службе.

— Среди российских брендов можно выделить iRu, Irbis, Echips, Osio. Их преимущества в том, что они более доступны для отечественных потребителей, в отличие от зарубежных аналогов, — заявили в М.Видео.

Авто-репост. Читать в блоге >>>

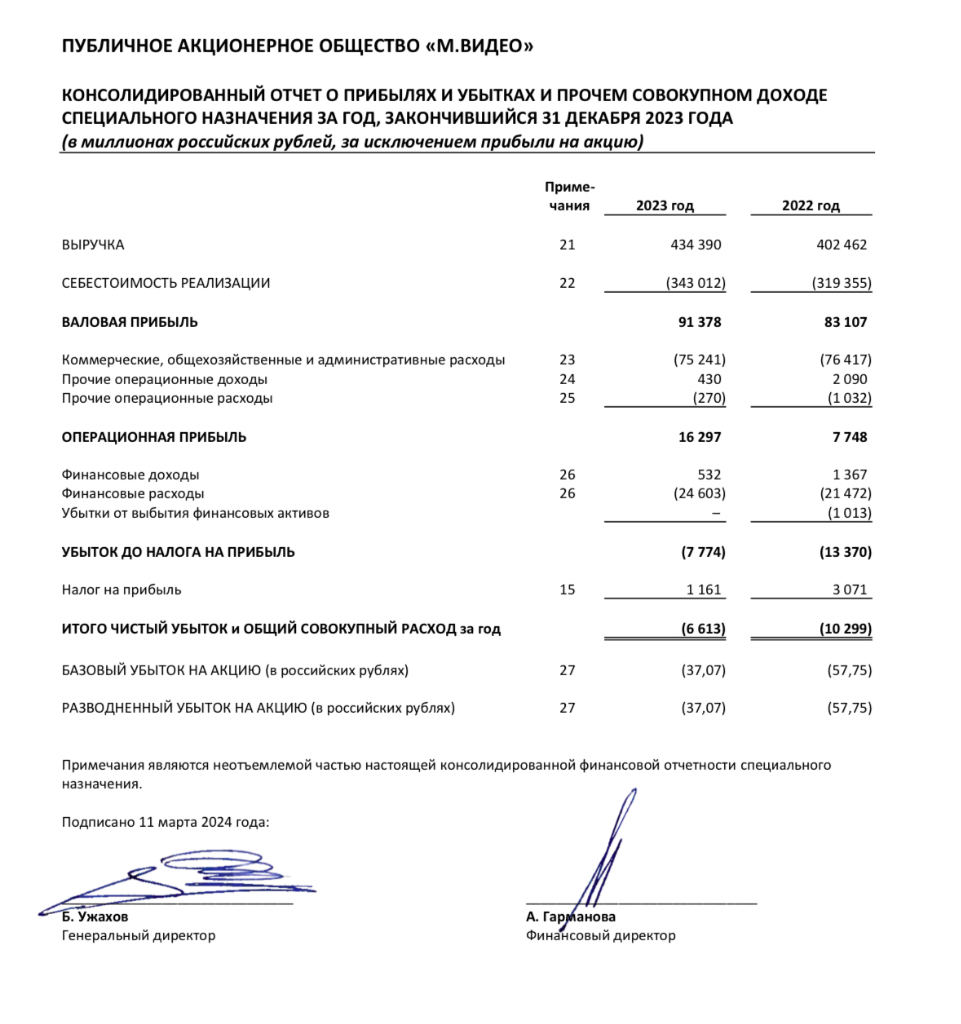

за 2023. Огромный долг и убытки, но всё позитивно")