| Число акций ао | 116 млн |

| Номинал ао | 0.0912632 руб |

| Тикер ао |

|

| Капит-я | 138,8 млрд |

| Выручка | 693,3 млрд |

| EBITDA | 43,9 млрд |

| Прибыль | 5,4 млрд |

| Дивиденд ао | – |

| P/E | 25,7 |

| P/S | 0,2 |

| P/BV | – |

| EV/EBITDA | 5,4 |

| Див.доход ао | 0,0% |

| Лента Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Лента акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Goldman Sachs повысил прогнозную стоимость GDR «Ленты» с $7,4 до $7,7, рекомендация «держать» не изменилась.

Goldman Sachs повысил прогнозную стоимость GDR «Ленты» с $7,4 до $7,7, рекомендация «держать» не изменилась. а меня Лента разочаровала. Во-первых, недостатком товаров по низким ценам. Да, они есть, но иногда они продаются только большими порциями, а некоторые категории почему-то только дорогие. Акции есть, но почему-то тележка получается дороже, чем в Ашане (по ощущениям). Во-вторых, никак не могу забыть обман с ножами. Дело в том, что они начали продавать в рамках промоакции ножи (фонтиньяк), на которые можно было получить скидку, собрав необходимое количество купонов. Оказалоcь, что они продают обычные ножи из мягкой стали по цене элитных, а для закрепления обмана создали даже сайт якобы производителя. У потребителя таким образом создавалось ощущение выгоды, которой не было, так как декларируемые цены чрезмерно высоки. К счастью, на этот обман не попался, купив другие ножи, но с тех пор туда ни разу не заходил.

а меня Лента разочаровала. Во-первых, недостатком товаров по низким ценам. Да, они есть, но иногда они продаются только большими порциями, а некоторые категории почему-то только дорогие. Акции есть, но почему-то тележка получается дороже, чем в Ашане (по ощущениям). Во-вторых, никак не могу забыть обман с ножами. Дело в том, что они начали продавать в рамках промоакции ножи (фонтиньяк), на которые можно было получить скидку, собрав необходимое количество купонов. Оказалоcь, что они продают обычные ножи из мягкой стали по цене элитных, а для закрепления обмана создали даже сайт якобы производителя. У потребителя таким образом создавалось ощущение выгоды, которой не было, так как декларируемые цены чрезмерно высоки. К счастью, на этот обман не попался, купив другие ножи, но с тех пор туда ни разу не заходил. Сильные операционные результаты за 4 кв. 2016 г.

Сильные операционные результаты за 4 кв. 2016 г.

Выручка увеличилась на 21% год к году, лучше, чем у Дикси и Магнита. Вчера Лента опубликовала хорошую операционную отчетность за 4 кв. 2016 г. Так, выручка увеличилась на 20,9% (здесь и далее – год к году) до 90,8 млрд руб. (1,4 млрд долл.), что означает рост быстрее, чем у Магнита и Группы Дикси, с одной стороны, но с другой – все же не такой впечатляющий, как у X5 Retail Group, увеличившей выручку на 27,5% за период. Дивизион гипермаркетов Ленты продемонстрировал рост продаж на 19,5% до 86,4 млрд руб. (1,4 млрд долл.), а супермаркеты – на 43,3% до 4,0 млрд руб. (64 млн долл.).

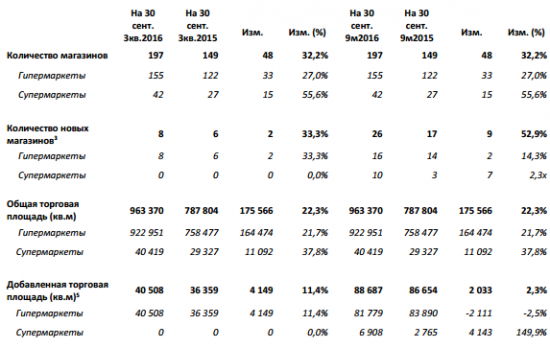

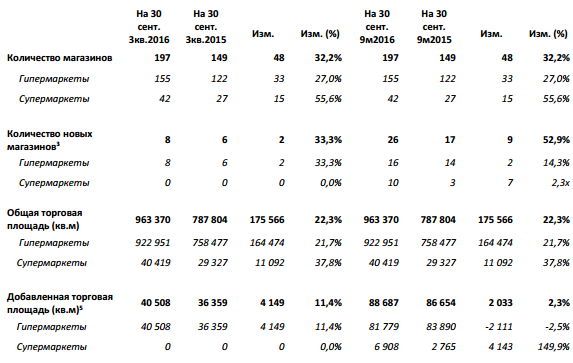

Сопоставимые продажи выросли на 2% год к году. Сопоставимая выручка Ленты за 4 кв. увеличилась на 1,7% (плюс 1,6% в сегменте гипермаркетов и плюс 6,1% в сегменте супермаркетов), при этом средний чек вырос на 5,9%, а покупательский поток сократился на 3,9%. Розничная сеть Ленты увеличилась на 43 магазина, включая 36 гипермаркетов и семь супермаркетов. В результате теперь ее сеть насчитывает 240 магазинов, включая 191 гипермаркет и 49 супермаркетов. Совокупная торговая площадь магазинов выросла на 30% до 1 146 тыс. кв. м. Компания сообщила о том, что планирует дать прогноз по открытию магазинов и капзатратам в этом году после раскрытия финансовых результатов за 2016 г., назначенного на 16 февраля.

Лента остается одной из самых привлекательных компаний в российском розничном секторе. Операционная отчетность Ленты за 4 кв. 2016 г. выглядит хорошо, учитывая результаты некоторых конкурентов и общую неблагоприятную ситуацию на российском розничном рынке. В настоящее время у нас нет рекомендации для акций Ленты.

Уралсиб- ЛЕНТА ОПУБЛИКОВАЛА ХОРОШИЕ ОПЕРАЦИОННЫЕ РЕЗУЛЬТАТЫ ЗА 4К16/2016, ПОЗИТИВНЫЕ КОММЕНТАРИИ РУКОВОДСТВА

Выручка в 2016 году выросла на 21,2% г/г до 306 млрд руб. за счет расширения торговых площадей на 30% г/г и роста сопоставимых продаж на 3,9%. В 4К16 рост выручки достиг 21% г/г, продемонстрировав небольшое ускорение кв/кв (против 20,2% г/г в 3К16). Динамика LfL-трафика в 4К16 оказалась отрицательной (-3,9%), показав отток потребителей впервые в публичной истории компании, из-за эффекта каннибализации со стороны новых магазинов и приобретенных точек продаж Kesko. В то же самое время LfL-корзина улучшалась третий квартал подряд (+5,9% в 4К16), отражая тренд перехода покупателей в более высокий ценовой сегмент. За год ритейлер открыл 51 новый гипермаркет и 17 супермаркетов (включая приобретенные магазины).

На наш взгляд, результаты и комментарии руководства должны поддержать динамику акций компании. Мы подчеркиваем возвращения тренда выбора покупателями более дорогих товаров в формате гипермаркетов, который должен поддержать рост выручки в 2017. Во время телеконференции менеджмент выразил намерение открыть больше супермаркетов, чем гипермаркетов в 2017, что предполагает корректировку стратегии. 16 февраля Лента проведет День инвестора в Лондоне, в рамках которого руководство представит новые стратегические задачи и инициативы для бизнеса на среднесрочную и долгосрочную перспективы. Мы видим потенциал дополнительных позитивных новостей во время этого события.

АТОН - Выручка за 2016 год выросла на 21,2% до 306,4 млрд рублей (2015 год: 252,8 млрд рублей);

Сопоставимые продажи выросли на 3,9% по сравнению с показателем за 2015 год;

LFL трафик сократился на 0,1% при одновременном росте LFL среднего чека на 4,0%;

В 2016 году в общей сложности открыт 51 гипермаркет и 17 супермаркетов.

пресс-релиз

Страничка «ДИВИДЕНТЫ КОМПАНИИ» не работает. Какое-то шевеление в акциях предчувствую… будем приглядываться.

Страничка «ДИВИДЕНТЫ КОМПАНИИ» не работает. Какое-то шевеление в акциях предчувствую… будем приглядываться.- ЛЕНТА МОЖЕТ СТАТЬ ЯКОРНЫМ АРЕНДАТОРОМ СМАРТ-ЦЕНТРОВ ADG GROUP

Девелоперская компания ADG Group имеющая 39 смарт-центров в Москве, может подписать соглашение с первым якорным арендатором — «Лентой». «Лента» может арендовать 800-1 500 кв м в каждом из 36 центров.

Мы считаем новость позитивной для ритейлера, поскольку данная сделка должна позволить укрепить позиции «Ленты» в Москве и оптимизировать расходы на поиск новых точек. Основные объекты расположены в густонаселенных районах и должны поддержать показатели плотности продаж ритейлера.

АТОН  Аналитики «Атон».

Аналитики «Атон».

«Лента» завершила приобретение Kesko. «Лента» ожидает, что это приобретение добавит 3-4% к росту продаж в 2017 году, а рентабельность EBITDA в 2016 году сократится примерно на 10 бп. Мы считаем, что это приобретение укрепит позиции компании в сегменте гипермаркетов. В то же самое время уже построенные магазины с устойчивым потребительским трафиком должны быстро сказаться на результатах «Ленты».- Ритейлер Лента приобрел лицензию на использование анимационных персонажей Disney. В этом году компания запустит линейку продуктов питания для детей под собственной торговой маркой с изображением героев мультфильмов. Продажи начнутся в ноябре, в следующем году планируется расширение ассортимента. Это первый масштабный кобрендинговый проект лицензирования частной марки в российской продуктовой рознице. (Коммерсант)

- Александра Мельникова, Евгений Кипнис, аналитики «Альфа-Банка».

Инвестиционный анализ: «Лента» покупает российский бизнес Kesko… Российское подразделение Kesko (финская розничная сеть) владеет 10 гипермаркетами и одним супермаркетом в Санкт-Петербурге; общий объем торговых площадей составляет 49 200 кв м. По условиям сделки, «Лента» приобретет магазины Kesko и три земельных участка в Москве и Санкт-Петербурге за 11 млрд руб. денежными средствами (224 тыс. руб. за кв м, что сопоставимо с расходами «Ленты» на строительство). Закрытие сделки намечено на 30 ноября 2016 г.

… что вынуждает нас пересмотреть нашу модель. Мы учли новые активы в финансовой модели «Ленты», но полагаем, что рынок все еще недооценивает тот эффект, который эта сделка может оказать на выручку.

Мы повышаем свой прогноз выручки на 2017 г. на 3%. Так как новые магазины будут находиться в полной собственности «Ленты», как это предусматривает бизнес-модель «Ленты», мы не ожидаем в результате этой сделки снижения рентабельности.

Прогноз «Альфа-Банка» и консенсус-прогноз. По нашей оценке, выручка «Ленты» за 2017 г. составит 402,2 млрд руб., а EBITDA — 42,3 млрд руб., что предполагает рентабельность EBITDA 2017П на уровне 10,5%. Сейчас наш прогноз по этим показателям превосходит консенсус-прогноз агентства Bloomberg соответственно на 3% и 4%.

Оценки стоимости: По нашей оценке, «Лента» сейчас торгуется по коэффициенту 2017П EV/EBITDA на уровне 7,2x, что предполагает привлекательный дисконт 22% к ее историческому среднему мультипликатору и 27% — к Магниту. Мы полагаем, что эти дисконты являются неоправданными, так как рынок сейчас не учитывает потенциальный эффект недавно приобретенных магазинов на финансовые результаты компании. Мы повысили РЦ на 13% до $9,3/ГДР и видим примерно 30%-й потенциал роста на текущих уровнях котировок. Таким образом, мы повышаем рекомендацию до ВЫШЕ РЫНКА.

Риски: Главные риски понижения нашего прогноза связаны с: 1) потенциальным ухудшением макроэкономической конъюнктуры в России, что приведет к оттоку покупателей из гипермаркетов и снижению трафика и, как следствие, падению выручки и рентабельности; 2) учитывая 2016П чистый долг/EBITDA на уровне 2,5x (по нашей оценке), мы считаем возможным SPO в 2018 г (что предусматривает дополнительный риск навеса акций); 3) поправки к закону «О торговле» в отношении 5%-го ограничения по бонусам, которые вступят в силу уже с 2017 г. и могут привести к небольшому снижению рентабельности. - Аналитики Альфа-банка

ГДР Ленты подешевели на 15%, тогда как индекс РТС – всего на 1,6% с 23 сентября, когда мы понизили рекомендацию до ПО РЫНКУ. Хотя мы сомневаемся, что финансовые результаты за 2016 г. преподнесут какие-либо сюрпризы, мы все же считаем, что рынок недооценивает, какой эффект сделка с Kesko может оказать на финансовые результаты компании – это будет заметно, вероятно, только в 2017 г. и в последующие годы. Мы считаем текущую оценку Ленты (дисконт примерно 22% к историческому среднему коэффициенту EV/EBITDA) несправедливой. Таким образом, мы повышаем РЦ на 12% до $9,3/ГДР, а рекомендацию – до ВЫШЕ РЫНКА.

- Розничная сеть «Лента» приобретает продуктовый бизнес финской Kesko в России, следует из сообщения российской компании, поступившего в РБК. В сделку войдут десять гипермаркетов и один супермаркет под брендом «К-Руока» в Санкт-Петербурге и Ленинградской области, а также три земельных участка в Ленинградской и Московской областях. Общая торговая площадь приобретаемых магазинов составляет 42,5 тыс. кв. м, из которых около 40,2 тыс. кв. м находится в собственности, а 2,3 тыс. кв. м — в аренде. У самой «Ленты» сейчас 156 гипермаркетов в 72 городах по всей России и 42 супермаркета в Москве и Санкт-Петербурге с общей торговой площадью 968,5 тыс. кв. м.

http://www.rbc.ru/rbcfreenews/58105a5a9a79477005b41fc8 Компания «Лента», один из крупнейших российских ритейлеров, ведет переговоры с финской Kesko Oyj о покупке сети продуктовых магазинов «К-Руока», говорится в пресс-релизе российской сети.

«Лента» ведет предварительные переговоры с Kesko на предмет возможной покупки российского бизнеса Kesko в сфере торговли продовольственными товарами, в который входит 11 магазинов, работающих в Санкт-Петербурге и Ленинградской области под брендом K-Ruoka", — говорится в сообщении.

Сеть подчеркивает, что компании еще не достигли соглашения о сделке. «Нет никакой определенности в том, что переговоры приведут к совершению сделки либо согласованию условий, на которых она может быть заключена», — указывает ритейлер.

«Лента» основана в 1993 году в Санкт-Петербурге, является одной из крупнейших розничных сетей в России. Крупнейшими акционерами «Ленты» являются TPG Group (владеет 34% акций) и Европейский банк реконструкции и развития (7,37%), free float, по оценке компании, составляет 57,54%.

- Аналитики «Атона».

«Лента» опубликовала сильные операционные результаты за 3 квартал 2016 года. Мы считаем, что последовательное улучшение LfL-корзины говорит о дальнейшем восстановлении в сегменте гипермаркетов. «Лента» демонстрирует вторые по величине темпы роста выручки и торговых площадей в секторе, а руководство отметило, что российский сегмент гипермаркетов еще не насыщен, и, по их оценкам, потенциал новых открытий в ближайшие несколько лет составляет 350 магазинов. Мы считаем результаты нейтральными для акций компании. - —Аналитики Альфа-банка

Лента (ПО РЫНКУ; РЦ 527 руб./ГДР) вчера представила операционные результаты за 3К16 и провела телефонную конференцию. Выручка за 3К16 выросла на 20% г/г в сравнении с ростом на 22% г/г в 2К16. Рост LfL-продаж замедлился до 4,3% г/г в 3К16 в основном на фоне замедления трафика в 3К16 до 0,1% г/г в сравнении с 1,5 % г/г в 2К16, тогда как рост чека в 3К16 ускорился до 4,2% г/г с 3,6% в 2К16. В результате открытия 8 гипермаркетов в 3К16 (всего 16 с начала года) торговые площади выросли на 22% г/г. Компания подтвердила свой прогноз по открытию новых магазинов на 2016 г. и планирует открыть 40 гипермаркетов и минимум 16 супермаркетов.

Так как большинство открытий приходится на 4К16, мы считаем, что компания сможет выполнить свой прогноз на год и не видим никакого потенциала роста нашего прогноза. Между тем, в ходе телеконференции менеджмент поделился своим прогнозом по рентабельности EBITDA, которая окажется чуть ниже консенсус-прогноза в 10,6%, но все же будет выражена двузначными цифрами.

Мы считаем результаты УМЕРЕННО НЕГАТИВНЫМИ для акций компании из-за более слабого в сравнении с ожиданиями показателя роста LfL-продаж и возможного понижения прогноза рентабельности по итогам всего года. Таким образом, мы подтверждаем рекомендацию ПО РЫНКУ.

- Тимур Нигматуллин, Финам — комментарий по опер результатам Ленты:

Сегодня последним из крупных публичных ритейлеров за 3 квартал представила операционные результаты «Лента». За прошедший период выручка прибавила 20,2% г/г, достигнув 75,4 млрд руб. (рынок продтоваров в РФ за аналогичный период вырос на 2,9% г/г). Квартальная динамика выручки «Ленты» в годовом выражении замедляется уже семь кварталов подряд, несмотря на хорошие LFL. В частности, LFL трафик в целом по сети за квартал вырос на 0,1% г/г, а средний чек прибавил 4,2% г/г. Основной причиной замедления темпов роста выручки являются опять же рекордно низкие темпы прироста торговых площадей – на этот раз они увеличились лишь на 22,3% г/г. За 9 месяцев 2016 года «Лента» открыла 16 гипермаркетов (причем компактных), против 14 за аналогичный период прошлого года т.е. прирост в штуках составил чуть более 14%. Тем не менее, нынешнее замедление экспансии я связываю по большей части с разовыми факторами. Так, всего в этом году менеджмент обещал открыть не менее 40 гипермаркетов (ключевой для ритейлера формат), что в штуках превышает показатель прошлого года уже на 25%. Перенос более половины всех открытий на конец 4 квартала связываю с подготовкой логистики и маркетинговых акций под открытие крупных площадок, которые обычно планируются под «высокий» сезон для более быстрой окупаемости. Таким образом, к концу года ожидается значительное ускорение темпов роста выручки, тем более наметившаяся стабилизация покупательной активности не сулит ухудшение стандартных LFL-метрик. Отдельно заострю внимание на особенностях долговой нагрузки компании. Показатель Net debt/EBITDA к началу 3 квартала составлял значительные для отрасли 2,2, а в структуре долгового портфеля компании почти 40% приходится на долги, стоимость обслуживания которых может снижаться вслед за рыночными ставками. Таким образом, помимо роста выручки, к концу года ожидаю позитива для котировок акций со стороны заметного улучшения рентабельности по чистой прибыли вт.ч. из-за сокращения процентных расходов на фоне снижения ставок вслед за ключевой ставкой ЦБ РФ. До конца года цель по бумагам «Ленты» на Мосбирже – 540 руб., что дает потенциал роста около 10% за предстоящие несколько месяцев.

- Мнение Константина Комиссарова по акциям Ленты:

Лента — компания очень хорошая, развивается, масштабирует свой бизнес, но очень дорогая.

(см. видео интервью, см. конспект) - Результаты за 3 квартал: http://www.lentainvestor.com/ru/files/file/download/id/936

Генеральный директор «Ленты» Ян Дюннинг прокомментировал:Мы довольны результатами третьего квартала 2016 года – выручка Компании выросла на 20,2%, а сопоставимые продажи LFL на 4,3%, несмотря на высокую базу третьего квартала 2015 года, стремительное снижение продовольственной инфляции с начала года и давление на покупательскую способность населения. В этих сложных условиях потребители остаются крайне чувствительными к ценам и ориентированными на промо-акции. Бизнес концепция Ленты прекрасно приспособлена к данной среде. К примеру, это привело к рекордно высокой доле промо-продаж, не смотря на то, что промо-активность со стороны Ленты оставалась неизменной. При этом мы зафиксировали определенную стабилизацию покупательского поведения, а также постепенный рост числа товаров и средней стоимости товара в корзине, как и увеличение продаж непродовольственных товаров. Мы продолжили развитие формата гипермаркетов и открыли 8 магазинов в третьем квартале. С начала 2016 года мы запустили уже 16 гипермаркетов, 11 из которых были открыты в городах-миллионниках. Мы развиваемся в соответствии с графиком и намерены открыть в этом году как минимум 40 новых гипермаркетов и ожидаем превзойти нашу амбициозную цель по удвоению торговой площади сети до декабря 2016 года. Сегодня у нас уже сформирован портфель проектов на 2017 год, поэтому мы приступили к работе над проектами 2018 года

- Аналитики HSBC повысили целевую цену GDR «Ленты»

«Лента» сообщила о росте объема продаж на 21,9% и LFL на 5,2% в первом полугодии 2016 года. Хотя по сравнению с другими компаниями розничного сегмента результаты «Ленты» выглядят сильными, для самого ритейлера они находятся на исторически низком уровне. На наш взгляд, давление на рентабельность по EBITDA сохранится в течение следующих кварталов из-за запланированного на второе полугодие расширения. По прогнозам компании, планируется открыть, как минимум, 33 новых гипермаркета и 6 супермаркетов. В связи с такой агрессивной стратегией роста мы ожидаем, что до конца года операционные расходы останутся повышенными. Мы ожидаем, что рентабельность по EBITDA за весь год составит 10,7%. Мы повышаем целевую цену GDR «Ленты» с $7 до $7,30 и подтверждаем рекомендацию «держать». Мы считаем, что рентабельность «Ленты» останется под давлением из-за слабого потребления.

- ФАС оштрафовала «Ленту» на 74 млн рублей за дискриминацию поставщиков вина02.09.2016 12:31

ФАС России завершила процедуру административного делопроизводства в отношении ООО «Лента» по делу о создании дискриминационных условий для поставщиков винной продукции в 2013 – 2015 годах. Об этом говорится в сообщении ведомства со ссылкой на слова заместителя начальника управления контроля социальной сферы и торговли Екатерины Урюкиной.

Всего было возбуждено 41 административное дело, по итогам составлено 37 постановлений о привлечении «Ленты» к административной ответственности в виде штрафа. 4 административных дела были прекращены в связи с истечением срока давности. Общая сумма штрафов, назначенных «Ленте» составляет 74 млн рублей.

Лента - факторы роста и падения акций

- Компания хочет удвоить выручку 2020 года к 2025 году до 1 трлн рублей (28.07.2022)

- Новые M&A могут улучшить финансовые результаты (20.10.2023)

- Компания улучшила свои операционные метрики. Смена фокуса со стагнирующего гипермаркета к масштабируемому магазину у дома. (15.02.2024)

- Компания допускает возможность проведения SPO, но по более высоким ценам (14.02.2024)

- Дивиденды не в приоритете. 1 - долговая нагрузка 2 - Рост продаж и развитие бизнеса 3 - дивиденды. Можно бесконечно пытаться нарастить продажи и не платить дивиденды. (15.02.2024)

- Рентабельность последние годы снижалась c 9% до 6% в 2022 году (по EBITDA) (15.02.2024)

Лента - описание компании

Один из ведущих российских ритейлеров и крупнейшая сеть гипермаркетов в России

- Большинство покупок осуществляется с использованием карт лояльности, что улучшает потребительский опыт и повышает лояльность, при этом позволяя оценивать потребительские привычки и поведение покупателей

- Россия является одним из крупнейших розничных рынков в Европе и обладает значительными возможностями для роста

- Лидирующая рентабельность в отрасли благодаря низким операционным расходам

- Стабильный и устойчивый рост

- Менеджмент Компании сочетает значительный международный опыт с глубоким знанием российского рынка и обширным опытом работы в России.

- Акционером является Севергрупп, что способствует поддержанию лучших международных стандартов корпоративного управления

- Листинг на Лондонской и Московской фондовых биржах